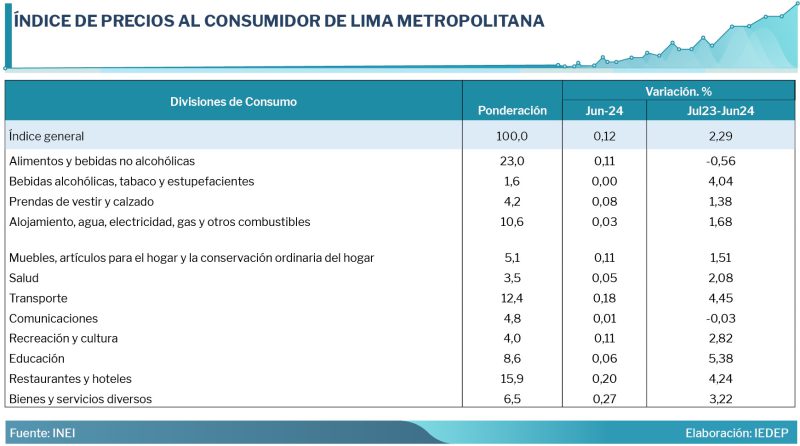

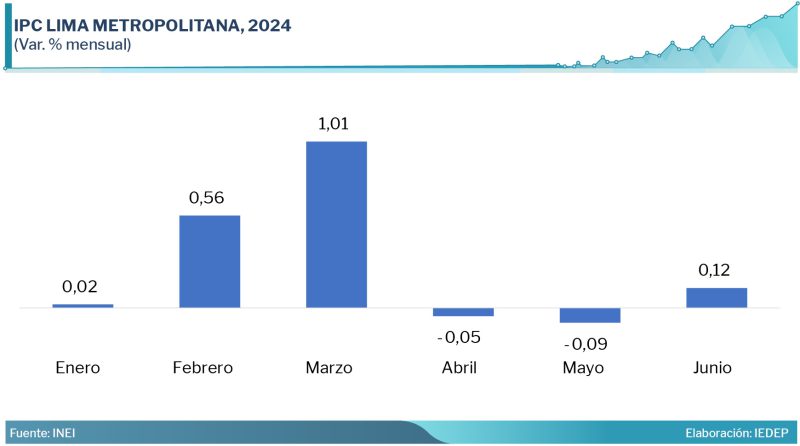

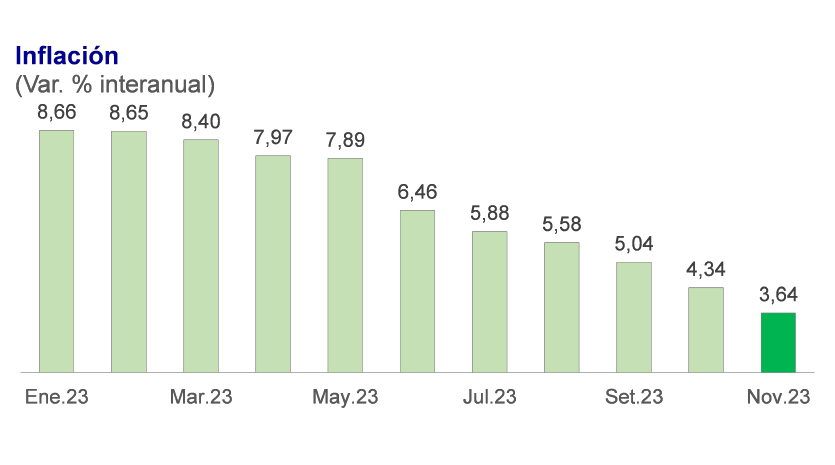

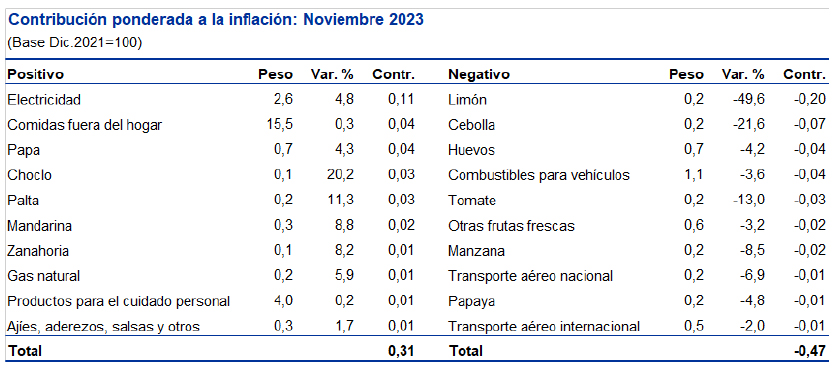

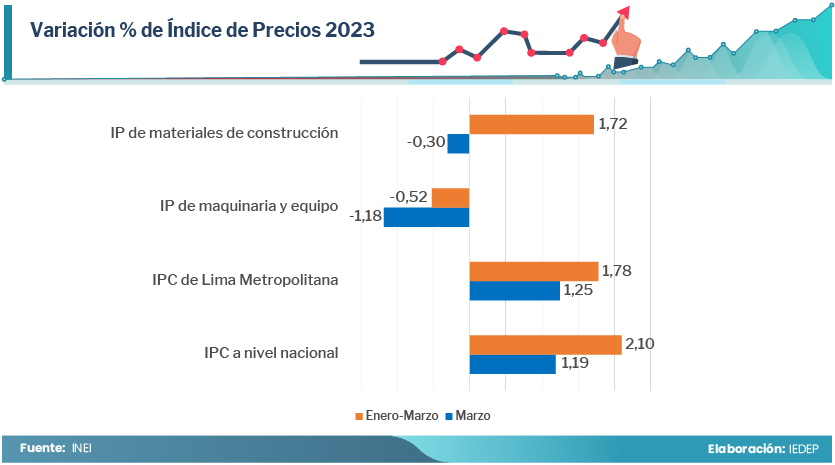

En el mes de octubre del 2022, el Índice de Precios al Consumidor de Lima Metropolitana aumentó 0,35%, con una variación acumulada al décimo mes de 7,05% y una variación en los últimos doce meses (noviembre 2021 – octubre 2022) de 8,28%, informó el Instituto Nacional de Estadística e Informática (INEI).

En el informe técnico Variación de los Indicadores de Precios de la Economía se explica que el resultado mensual está sustentado en el alza de precios observada, principalmente, en las divisiones de consumo: Transporte (1,50%) por el aumento en los precios de los pasajes en ómnibus y microbús, taxi, ómnibus interprovincial y transporte aéreo nacional e internacional, así como, por el aumento en el precio del gasohol y diésel y adquisición de vehículos.

Asimismo, en Restaurantes y Hoteles (0,59%) por el incremento en el servicio de comida en restaurantes, tales como menú en restaurantes, platos a la carta, platos chifa y postres; Bienes y Servicios Diversos (0,58%) por los mayores precios en artículos para la higiene personal, servicios de corte de cabello y estética personal; y Recreación y Cultura (0,44%) debido al incremento en el precio de los paquetes turísticos, comida y accesorios para mascotas.

También, se elevaron los precios de las divisiones Bebidas Alcohólicas, Tabaco y Estupefacientes (0,37%), Prendas de Vestir y Calzado (0,34%), Salud (0,32%), Muebles, Artículos para el Hogar y Conservación Ordinaria del Hogar (0,25%) y Alojamiento, Agua, Electricidad, Gas y otros Combustibles (0,09%).

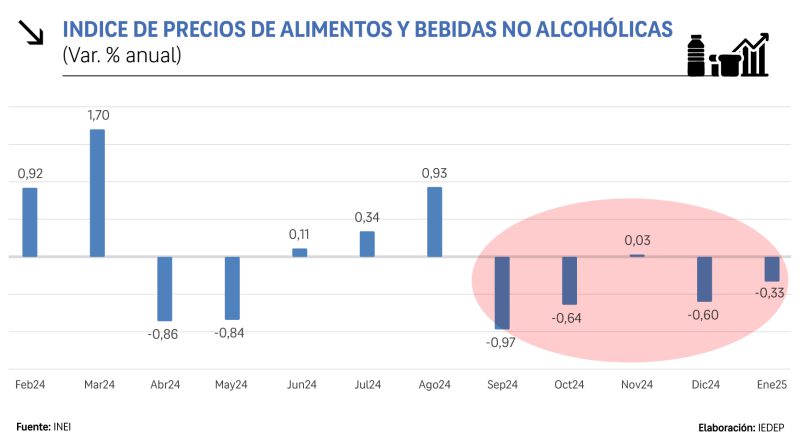

Por el contrario, bajaron los precios de las divisiones Alimentos y Bebidas no Alcohólicas (-0,15%) debido a los menores precios en pescados como bonito, perico, caballa, tilapia y choros; pollo eviscerado y sus cortes como pechuga, pierna y menudencia de pollo; así como algunas frutas estacionales como arándanos, mango, y fresa; estas alzas fueron atenuadas por los mayores precios en tubérculos y raíces (papa blanca, amarilla, huayro y color), pan, pastas, grasas y aceites, frutas y hortalizas como lechuga, vainita verde y tomate; y Comunicaciones (-0,10%); en tanto, la división Educación, no registró variación de precios.

Transporte

El incremento de los precios en la división Transporte responde al alza de precios observada en el pasaje en ómnibus interprovincial (4,1%); adquisición de vehículos (2,1%) como los automóviles (2,1%); transporte de pasajeros por aire (2,0%) como el pasaje aéreo nacional (2,3%) e internacional (2,0%); transporte local (1,4%) debido al aumento en el precio del pasaje en ómnibus y microbús (3,1%), combi (1,0%) y taxi (0,3%); asimismo, influenció el incremento en el precio de los combustibles para vehículos (1,3%) como el petróleo diésel (6,9%) y el gasohol (1,5%). Mientras que, disminuyó el precio del gas licuado de petróleo vehicular (-7,7%).

Restaurantes y Hoteles

En Restaurantes y Hoteles subieron los precios del servicio de comida en restaurantes y hoteles similares (0,6%) como los platos chifa (1,4%), platos marinos (1,2%), pollo a la brasa (1,1%), postres (1,1%), carne a la parrilla (1,0%), lomo saltado (1,0%), arroz chaufa (0,9%), caldo de gallina (0,7%), sánguches (0,7%), desayuno en restaurantes (0,6%) y menú en restaurantes (0,5%): Asimismo, se apreció aumento en el precio del servicio de bebidas en restaurantes y locales similares (0,5%) presentando mayores alzas de precios: bebidas calientes (0,8%), jugo de frutas licuado (0,8%), refrescos naturales (0,7%) cerveza servida (0,3%) y bebidas gaseosas (0,2%).

La reducción de precios que se reportó en Alimentos y Bebidas no Alcohólicas se sustenta, principalmente, en la disminución de precios que presentaron los pescados y mariscos (-16,8%) como bonito (-42,2%), perico (-19,3%), caballa (-6,1%), tilapia (-3,5%), corvina (-2,8%) y choros (-2,6%); y las carnes (-3,8%) tales como, pollo eviscerado (-9,2%), cortes de pollo: alas (-5,9%), pechuga (-4,4%) y pierna (-4,0%); menudencia de pollo (-4,0%) y gallina eviscerada (-2,6%).

En tanto, subieron los precios de las frutas (4,5%) como maracuyá (54,6%), limón (17,2%), palta fuerte (11,7%); también, las hortalizas, legumbres incluye papas y otros tubérculos (3,7%) como pepinillo (23,9%), lechuga (20,7%), papa: huayro (20,6%), color (11,2%), blanca (9,1%), amarilla (7,3%), vainita verde americana (13,8%),; asimismo, aceites y grasas (3,1%) como la mantequilla envasada (3,6%), aceite vegetal (3,1%) y margarina envasada (2,7%).

Del mismo modo, subieron los precios de otros productos alimenticios (2,2%) como culantro (16,4%), aderezos hidratados (6,1%), albahaca (4,9%) y ajo molido (4,2%); el pan y cereales (1,3%) como los fideos secos de pasta larga (6,8%) y corta (4,8%); tostadas (2,8%), galletas rellenas (2,8%), dulces (2,7%), saladas (1,8%), pan de molde (2,6%), ciabatta (1,8%), integral (1,7%), pasteles dulces (1,9%) y salados (1,3%); y la avena envasada (1,5%); también, se elevaron los precios del café, té y cacao (0,8%) como el café tostado molido (3,1%), cebada tostada soluble (2,4%) y café instantáneo (0,7%); leche quesos y huevos (0,8%) como el alimento lácteo en polvo (3,7%), leche evaporada (1,8%), mezcla láctea evaporada (1,2%) y huevos de gallina (0,8%); entre las aguas minerales, refrescos, jugos de frutas y de legumbres (0,7%) que subieron de precios figuran refresco envasado (1,5%), agua de mesa sin gas (0,9%) y bebidas gaseosas (0,7%).

Bienes y Servicios

En la división Bienes y Servicios Diversos se elevaron los precios de otros aparatos, artículos y productos para la atención personal (0,7%) como jabón de tocador (1,9%), desodorantes (1,2%), papel higiénico (1,0%), champú (0,8%), pañales desechables (0,7%), colonia para hombre (0,6%) y para mujer (0,4%), máquinas de afeitar (0,6%) y cremas dentales (0,5%); también subieron los precios en salones de peluquería y establecimientos de cuidados personales (0,5%) como en el servicio de teñido de cabello (0,7%), corte de cabello hombre (0,6%) y mujer (0,4%) y el cuidado estético de manos y pies (0,4%); y la joyería, relojes de pared y relojes de pulsera (0,2%) como las joyas de oro (0,2%).

Recreación

En Recreación y Cultura se apreció alza de precios en los paquetes turísticos (3,9%), animales domésticos y productos conexos (1,4%) como comida para mascota (1,5%); papel y útiles de oficina y materiales de dibujo (1,0%) tales como papeles, cartulinas y sobres (1,5%) y útiles escolares diversos (1,5%) y el equipo para la recepción, grabación y reproducción de sonidos e imágenes (0,2%) como televisores (0,2%) y equipos de sonido (0,1%). Por el contrario, disminuyeron los precios en jardines, plantas y flores (-1,2%) como las flores y plantas naturales (-1,2%).

Productos con mayor variación de precios

En el mes de octubre de 2022, de los 586 productos que componen la canasta familiar 419 registraron alza de precios, 76 bajaron y 91 no mostraron variación. Los productos que registraron mayor alza de precios fueron: maracuyá (54,57%), pepinillo (23,89%), merluza (22,40%), lechuga (20,66%), papa huayro (20,65%), limón (17,17%), culantro (16,42%) y vainita verde americana (13,75%). En tanto que, los productos que experimentaron reducción de precios fueron: bonito (-42,17%), perico (-19,30%), choclo (-16,88%), mango (-11,79%), pollo eviscerado (-9,25%), gas licuado de petróleo vehicular (-7,67%), caballa (-6,15%) y espinaca (-6,12%).

Productos con mayor incidencia

La variación de precios en el mes de análisis estuvo influenciada por el alza de precios en el pasaje en ómnibus y microbús, alimentos como limón, papa blanca y maracuyá, así como el aumento en el precio del menú en restaurantes, que en conjunto aportaron con 0,267 puntos porcentuales al resultado del mes; atenuado por la disminución de precios en pescado bonito, pollo eviscerado, pechuga de pollo, choclo y mango.

Precios al consumidor sin alimentos y energía subieron 0,50%

En octubre de 2022, la variación del Índice de Precios al Consumidor de Lima Metropolitana, sin considerar alimentos y energía (inflación subyacente) aumentó 0,50%.

Índice de Precios al Consumidor a Nivel Nacional se incrementó 0,45%

Durante el mes de análisis, el Índice de Precios al Consumidor a nivel Nacional aumentó 0,45%, debido al alza de precios en las divisiones de consumo: Transporte (1,10%), Restaurantes y Hoteles (0,66%), Bebidas Alcohólicas y Tabaco (0,65%), Bienes y Servicios Diversos (0,52%), Alimentos y Bebidas no Alcohólicas (0,40%), Muebles, Artículos para el Hogar (0,36%), Prendas de Vestir y Calzado (0,33%), Recreación y Cultura (0,30%), Salud (0,29%), Alojamiento, Agua, Electricidad y Gas (0,10%) y Educación (0,03%). Por el contrario, se observó disminución de precios en Comunicaciones (-0,07%).

Variación de precios por ciudades

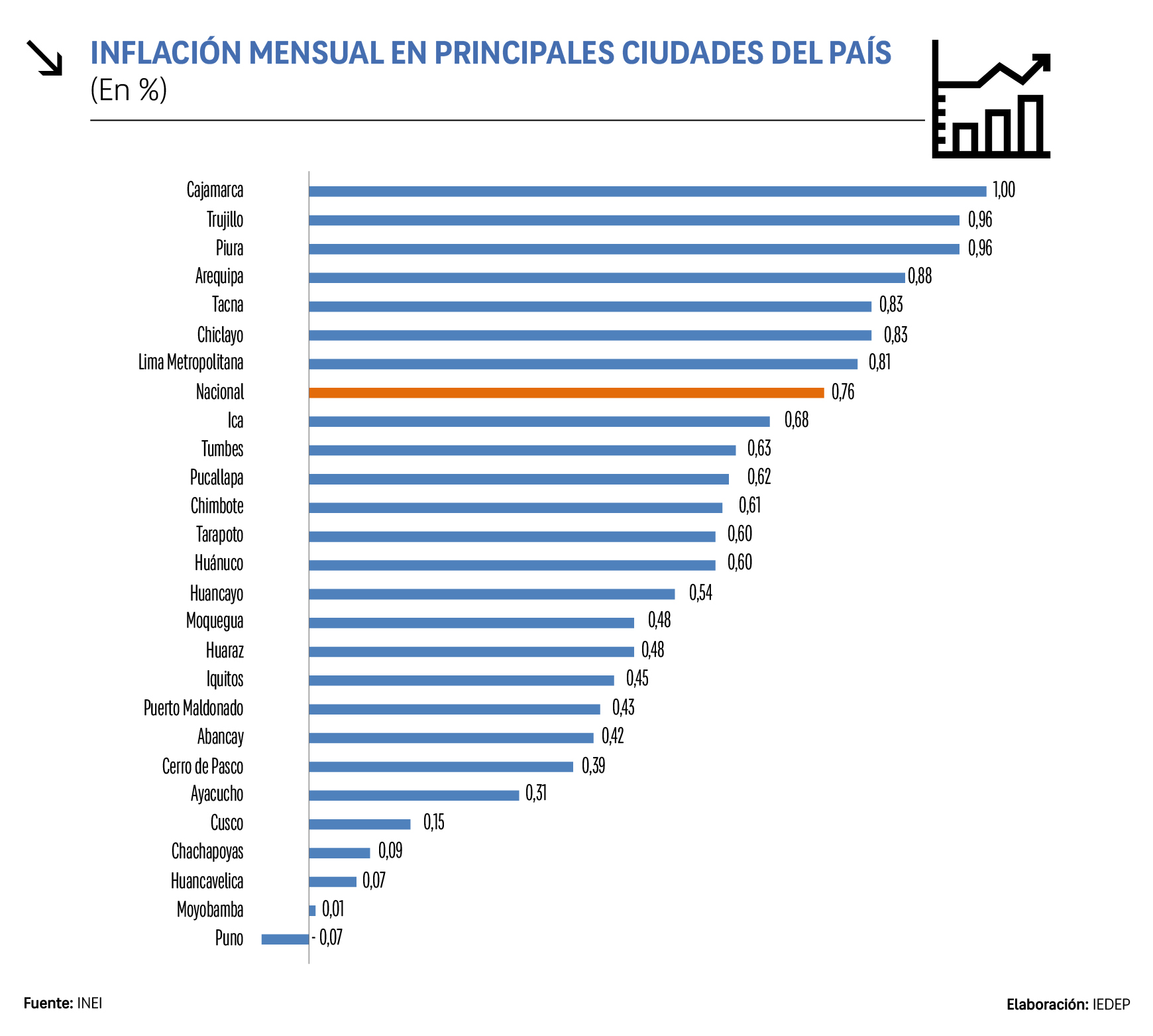

En el mes de octubre de 2022, las 26 ciudades donde se calcula el Índice de Precios al Consumidor registraron alza de precios. Las variaciones más altas se observaron en las ciudades de Iquitos (1,36%), Puno (1,07%), Abancay (0,96%), Arequipa (0,95%) y Puerto Maldonado (0,92%). En tanto, las ciudades que presentaron una menor variación fueron: Tumbes (0,28%), Chiclayo (0,23%), Moyobamba y Huánuco (0,17% cada una) y Pucallpa (0,15%).

Precios al por mayor a nivel nacional subieron 0,82%

En el mes de análisis, el Índice de Precios al Por Mayor a Nivel Nacional aumentó 0,82%, explicado por el alza en los precios de los productos nacionales; manufacturados (tejidos: lana y algodón, polos para: dama y caballeros, envases de metal, botellas de plástico, varillas de construcción, gasohol, petróleo diésel, cemento, carne: porcino y pavo, conserva de pescado, harina de trigo industrial, galletas saladas y fideos de pasta larga); agrícolas (limón, papa, olluco, camote, palta, naranja, tomate, yuca y plátano); no obstante, bajaron los precios de los bienes pecuarios (pollo en pie, huevos y ganado vacuno); y pesqueros (bonito, perico, cabrilla, cachema y trucha). De igual manera, subieron los precios de los productos importados (grasas y lubricantes, montacargas, cargadores y topadoras frontales, neumáticos para camión, vehículos para el transporte, planchas de acero, petróleo diésel; trigo, manzanas y maíz amarillo duro).

Precios de Maquinaria y Equipo de Lima Metropolitana crecieron 2,13%

En el mes de octubre de 2022, el Índice de Precios de Maquinaria y Equipo de Lima Metropolitana se incrementó en 2,13%, por la mayor incidencia de la variación del tipo de cambio que influyó en los precios de los bienes de capital de origen nacional, como maquinaria y equipo para la industria: tableros eléctricos, tanques metálicos, transformadores eléctricos y estantes; maquinaria y equipo para el transporte: frenos, carrocerías y muelles para vehículo automotriz y en otra maquinaria y equipo: redes para pesca y camillas y sillones de tratamiento médico. Del mismo modo, subieron los precios de los bienes de capital de origen importado, entre ellos, maquinaria y equipo para el transporte: tractor de carretera para semirremolque, vehículos automotores para el transporte de personas y motores para barco; maquinaria y equipo para la agricultura: tractores y lampas; la maquinaria y equipo para la industria: máquinas de coser industrial, válvulas, palas cargadoras y computadoras; otra maquinaria y equipo: aparatos electromédicos y contadores de electricidad monofásicos.

Precios de materiales de construcción de Lima Metropolitana aumentaron 0,12%

Finalmente, el INEI dio a conocer que, en octubre del presente año, el Índice de Precios de Materiales de Construcción de Lima Metropolitana, creció 0,12%, explicado por el alza de precios en seis de los diez grupos que componen este indicador: maderas (tableros aglomerados, tornillo, roble y capirona); agregados (arena, hormigón y piedra); vidrios (vidrios secundarios); estructuras de concreto (concreto premezclado y planchas planas compuestas de fibra); metálicos (planchas zincadas onduladas, tubo de acero laminado en caliente y griferías); y aglomerantes. Contrariamente, bajaron los precios de ladrillos (pandereta, king kong y techo); tubos y accesorios de plásticos (accesorios de PVC para electricidad y tubos de PVC para agua y desagüe); mayólicas y mosaicos; y suministros eléctricos (cables flexibles de uso general).