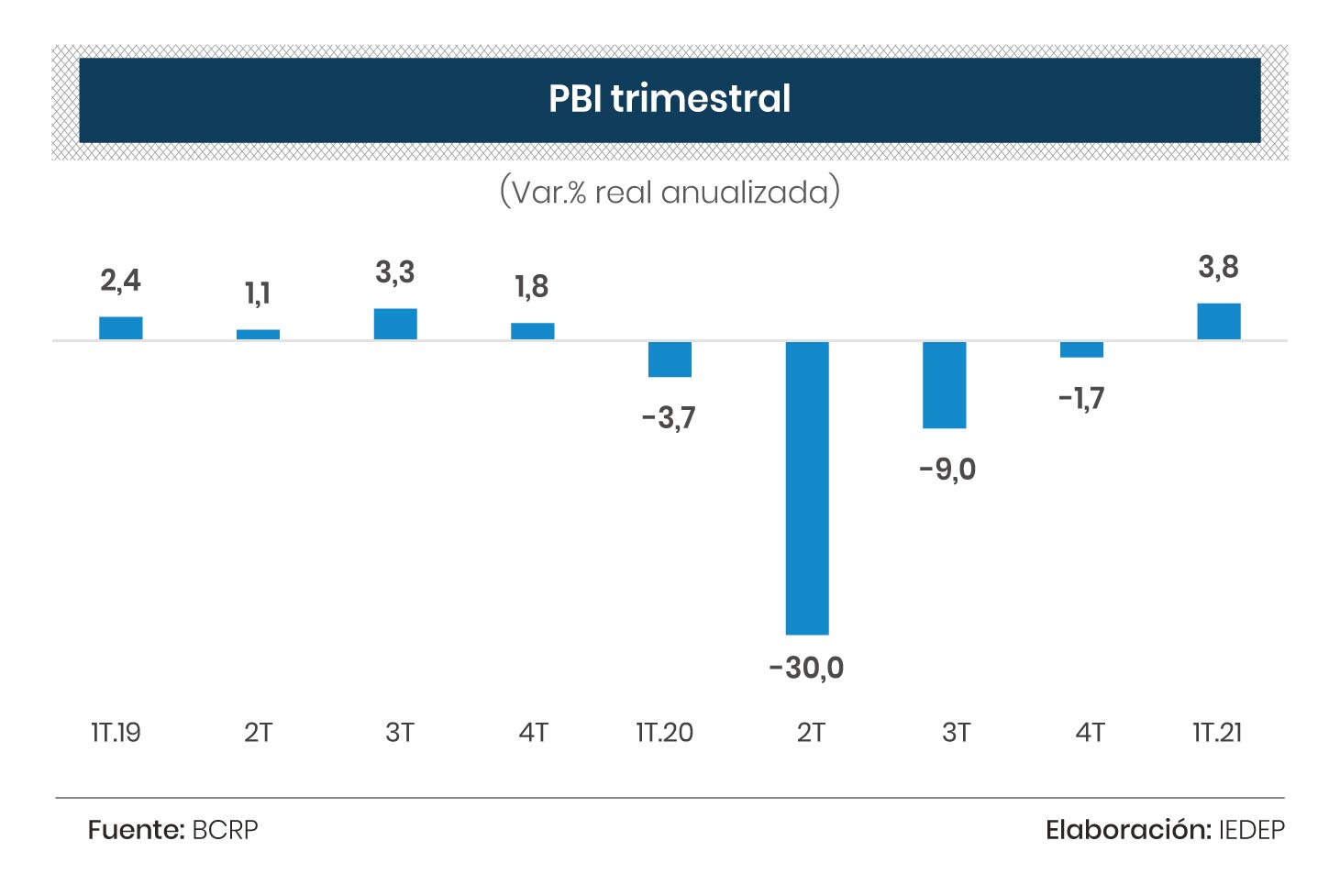

El producto bruto interno (PBI) aumentó en abril de este año 0,31% respecto a similar mes del año anterior; ello debido al desempeño de diversos sectores productivos entre los cuales destacaron Minería e Hidrocarburos; Alojamiento y Restaurantes; Electricidad, Gas y Agua; Comercio; Transporte Almacenamiento y Mensajería; Telecomunicaciones y otros Servicios de Información.

Así lo informó el Instituto Nacional de Estadística e Informática (INEI) en su último reporte y en el cual dio a conocer que en el periodo enero-abril de este año, la economía del país disminuyó en 0,24%; sin embargo, se incrementó en los últimos 12 meses (mayo 2022-abril 2023) en 1,38%.

EN 14,21% SE REDUJO LA PRODUCCIÓN EL SECTOR AGROPECUARIO

El sector agropecuario bajó en 14,21% por la menor producción del subsector agrícola (-20,24%) con cultivos como quinua (-81,8%), aceituna (-42,3%), maíz amiláceo (-36,5%), papa (-35,1%), maíz amarillo duro (-22,4%), caña de azúcar (-21,8%) y alfalfa (-21,1%); explicado por las menores siembras de los principales cultivos (-12,6%), a lo cual se sumaron condiciones climáticas desfavorables.

Además, en la costa predominaron temperaturas superiores a sus valores promedios, persistentes e intensas precipitaciones pluviales, asociadas al fenómeno de «El Niño Costero». En la sierra sur se reportaron temperaturas por debajo del nivel climático normal, que afectó los cultivos como papa, quinua y forrajes.

El subsector pecuario se contrajo en 0,80% debido a la menor producción de huevos (-1,5%), ave (-1,3%), leche fresca (-0,7%) y ovino (-0,4%).

Lea también: INEI: Economía peruana cayó 0,43% en primer trimestre

Lea también: Economía peruana crecería solo 2% en el 2023

SECTOR PESCA DISMINUYÓ EN 2,57%

El sector Pesca se redujo 2,57% por la menor extracción de especies de origen marítimo (-6,60%), principalmente del rubro para consumo humano directo (-1,57%), destinado a la elaboración de enlatado (-30,5%), para congelado (-5,2%) y preparación de curado (-2,4%).

Igualmente, bajó la pesca para consumo humano indirecto (recurso anchoveta para harina y aceite de pescado) al reportarse un desembarque de 6.444 toneladas, que, frente a las 26.114 toneladas de abril 2022, registró una disminución de -75,3%, ocasionado por el desplazamiento de la anchoveta a mayores profundidades, ante el aumento de las temperaturas superficiales del mar, que limitó el avance de la 1ra. temporada de pesca del recurso en la zona sur del litoral.

Además, la pesca de origen continental subió 14,15% por efecto de la mayor extracción de especies para consumo en estado fresco y para congelado.

EN 17,41% AUMENTÓ LA PRODUCCIÓN DEL SECTOR MINERÍA E HIDROCARBUROS

El sector Minería e Hidrocarburos creció en 17,41% por el dinamismo de la actividad minera metálica en 20,86%, asociado a los mayores volúmenes producidos de cobre (31,4%), zinc (31,4%), plomo (9,1%), hierro (2,9%) y plata (0,2%); en tanto, disminuyó la producción de molibdeno (-2,9%), oro (-1,4%) y estaño (-0,9%).

Adicionalmente, la producción del subsector de hidrocarburos disminuyó en 0,34% explicado por la menor explotación de líquidos de gas natural (-5,3%). Sin embargo, subió la producción de gas natural (6,1%) y petróleo crudo (1,6%).

SECTOR MANUFACTURA DISMINUYÓ EN 3,84%

En abril del presente año la actividad manufacturera se redujo en 3,84% como resultado de la menor actividad del subsector no primario (-7,74%). No obstante, creció la actividad del subsector primario (11,07%). En el comportamiento del subsector no primario influyó la menor producción de la industria de bienes de consumo (-8,96%) y la industria de bienes intermedios (-7,59%); sin embargo, creció la producción de la industria de bienes de capital en 2,54%.

En el resultado del subsector primario incidió la mayor actividad de la rama de fabricación de productos de la refinación de petróleo (40,79%), fabricación de productos primarios de metales preciosos (7,99%) y elaboración y conservación de pescado (29,30%).

EN 7,32% CRECIÓ EL SECTOR ELECTRICIDAD, GAS Y AGUA

El sector Electricidad, Gas y Agua creció 7,32% impulsado por la generación de energía eléctrica (8,42%) y producción de agua (1,55%); en tanto que, disminuyó la distribución de gas (-2,44%).

En el desempeño del subsector electricidad influyó la mayor generación de energía de origen termoeléctrica (48,2%) y energía renovable no convencional (5,2%); no obstante, bajó la generación hidroeléctrica (-6,2%).

El incremento de la producción de agua se debió a los mayores volúmenes de producción de agua potable de las empresas Sedapal (5,2%) y Seda Chimbote (0,1%); mientras que, disminuyó en EPS Grau (-7,6%), Epsel (-4,3%), Sedalib (-3,2%) y Sedapar (-1,9%).

La distribución de gas sumó cinco meses de comportamiento desfavorable debido a la menor demanda de las Generadoras Eléctricas (-2,5%) y las Empresas (-7,4%). Sin embargo, subió la distribución (15,8%) a establecimientos de expendio de Gas Natural Vehicular.

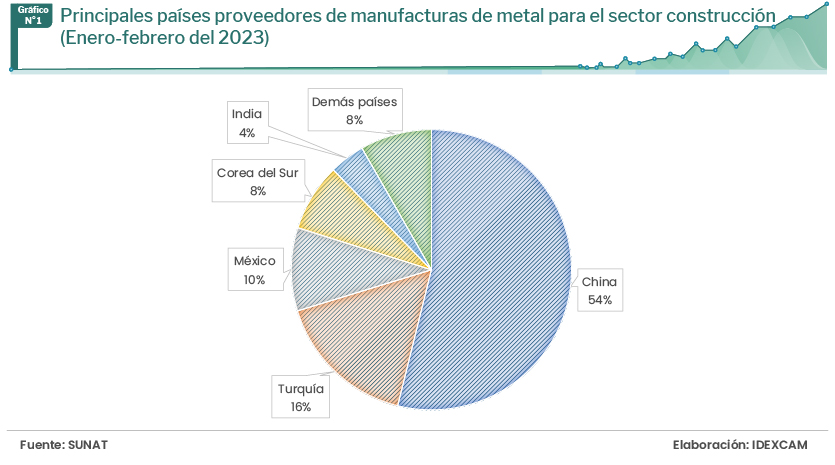

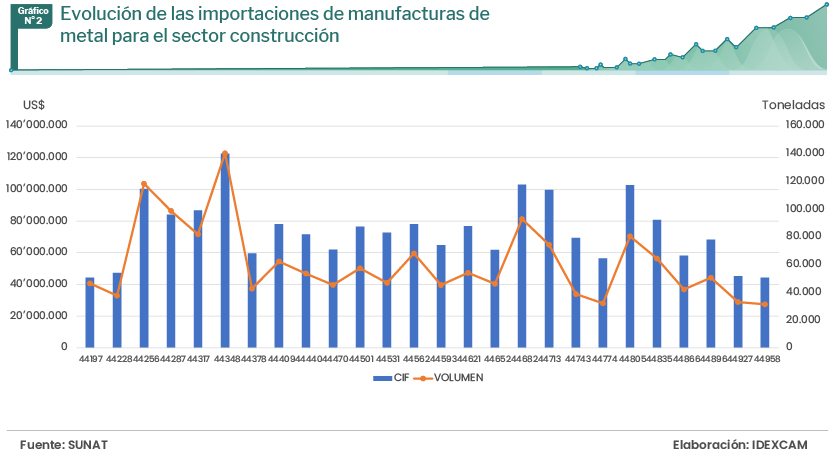

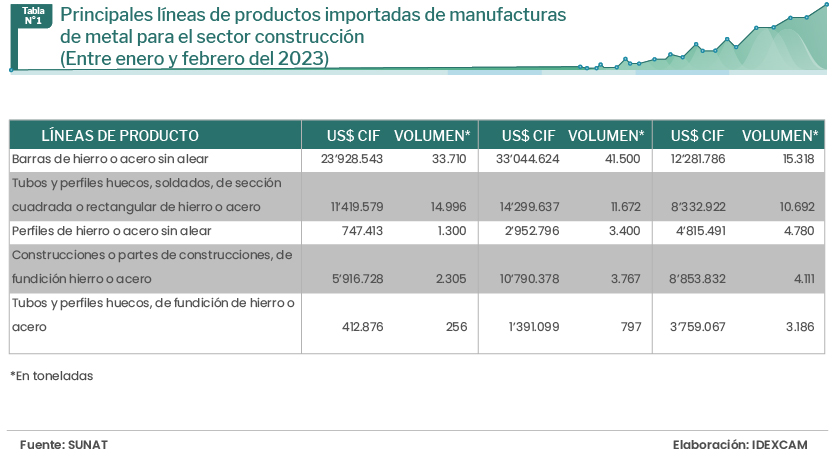

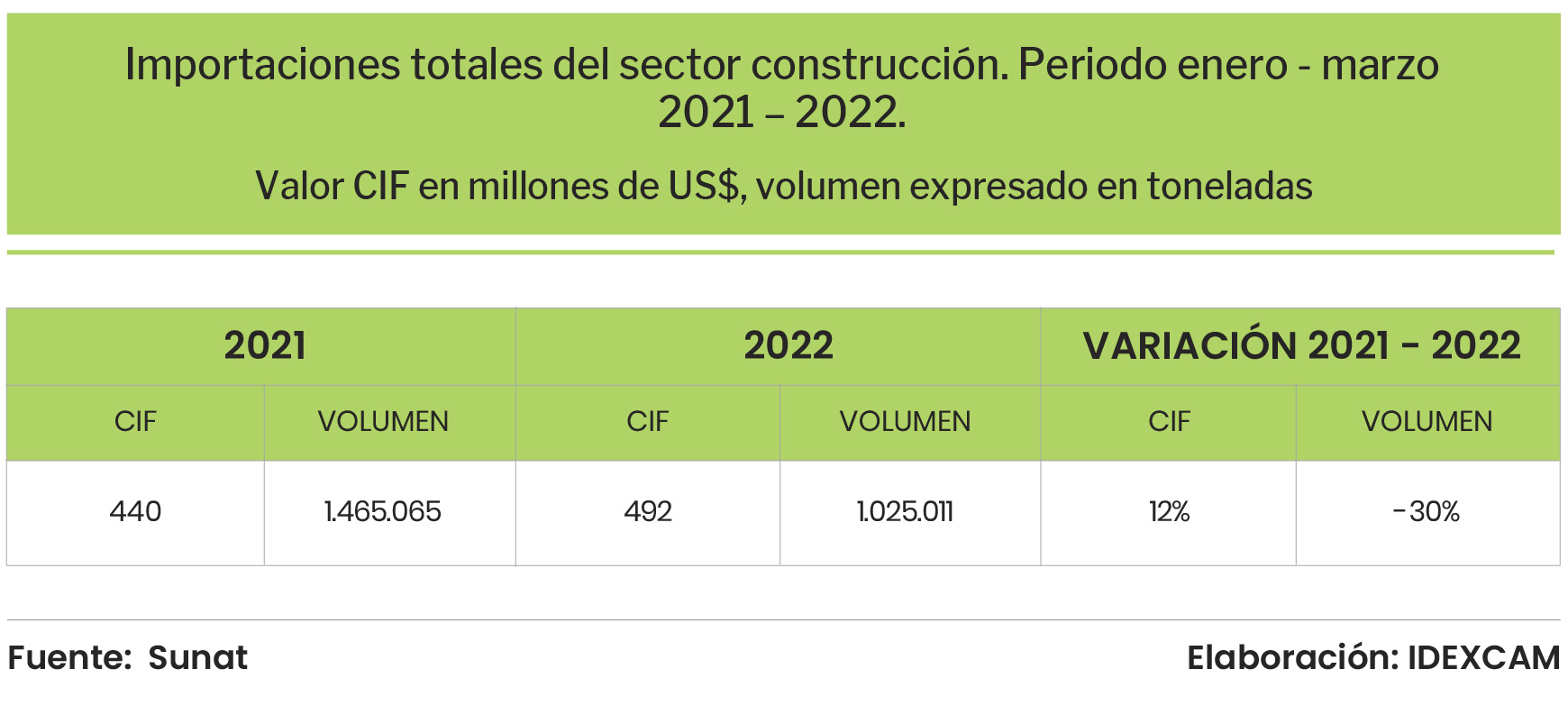

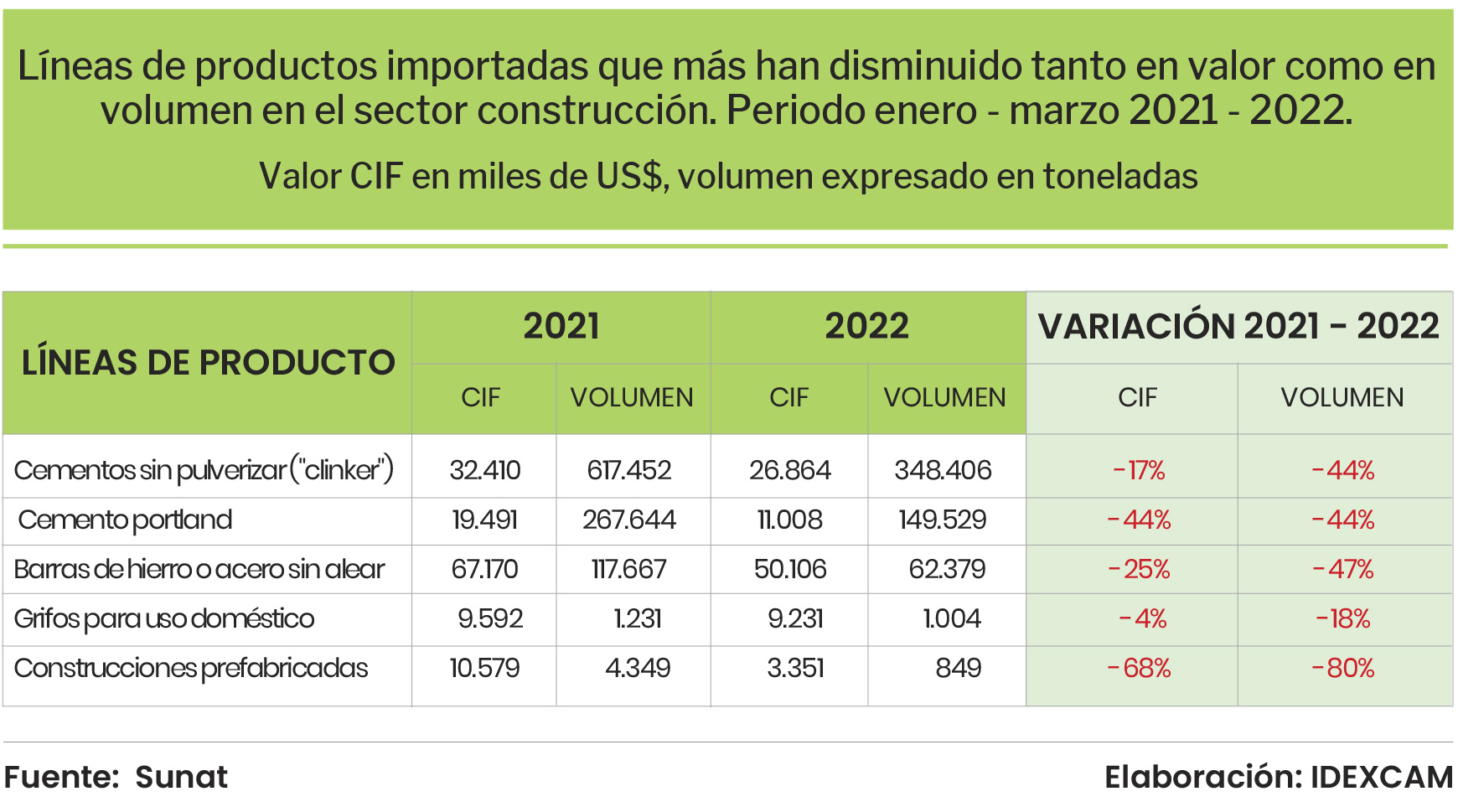

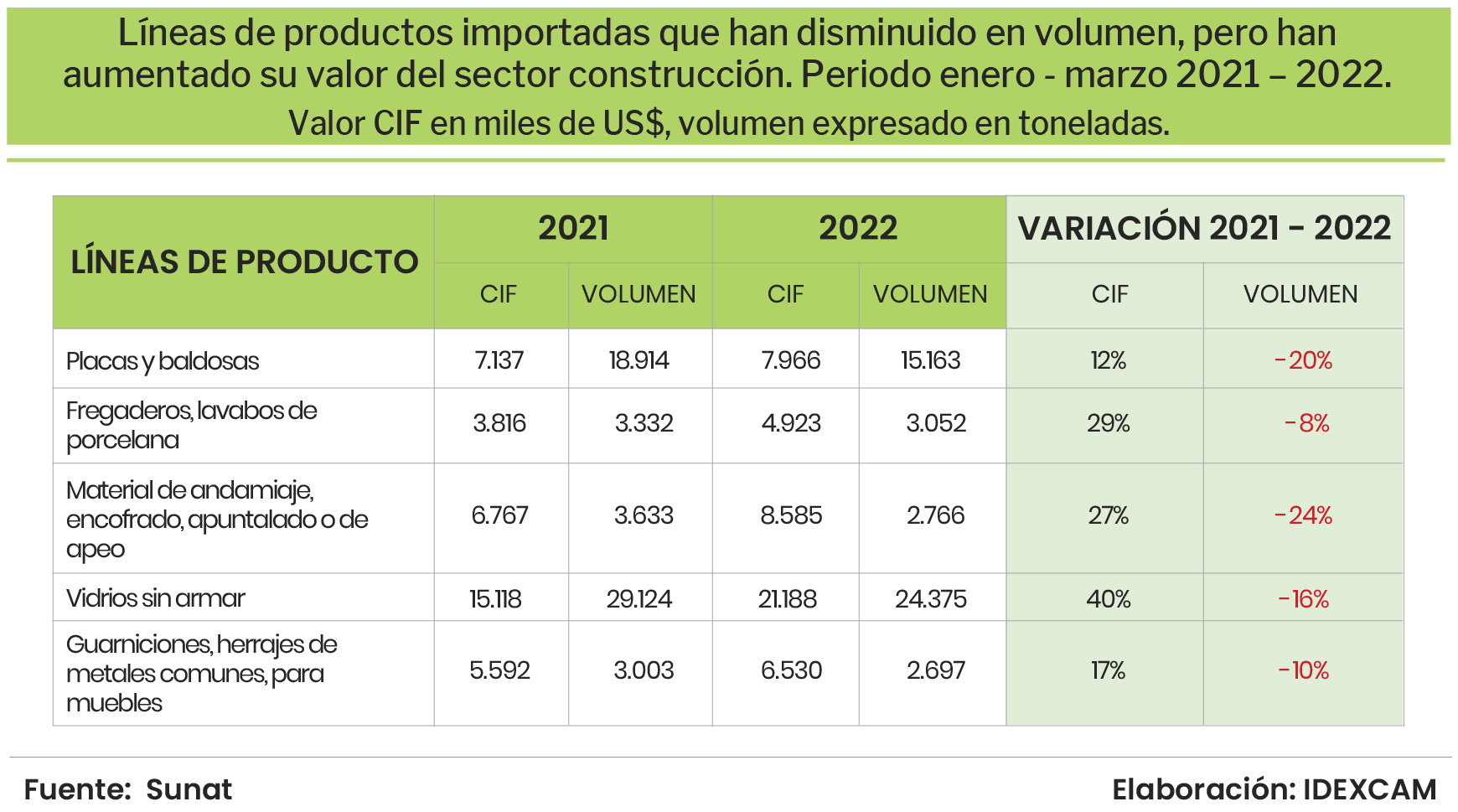

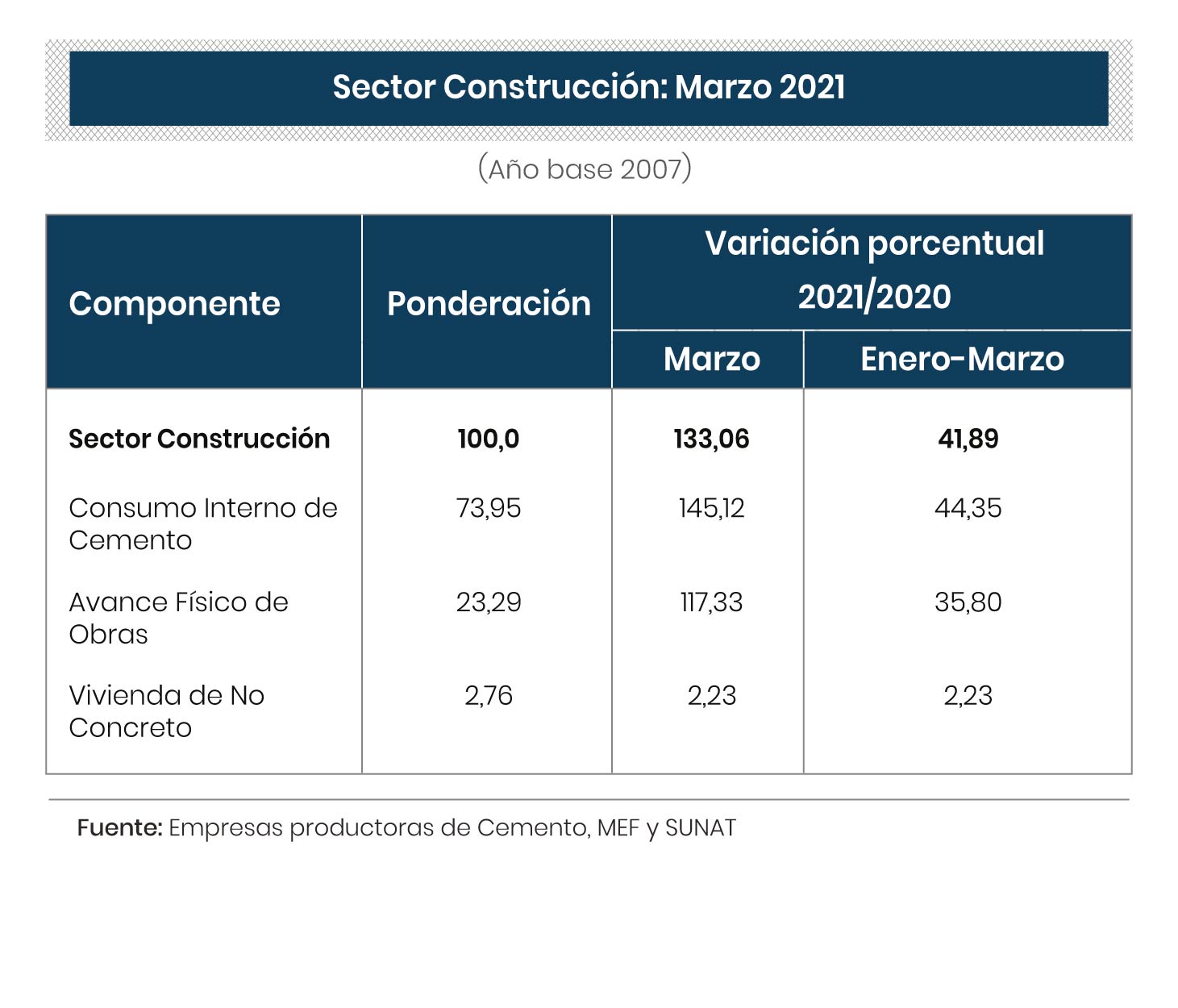

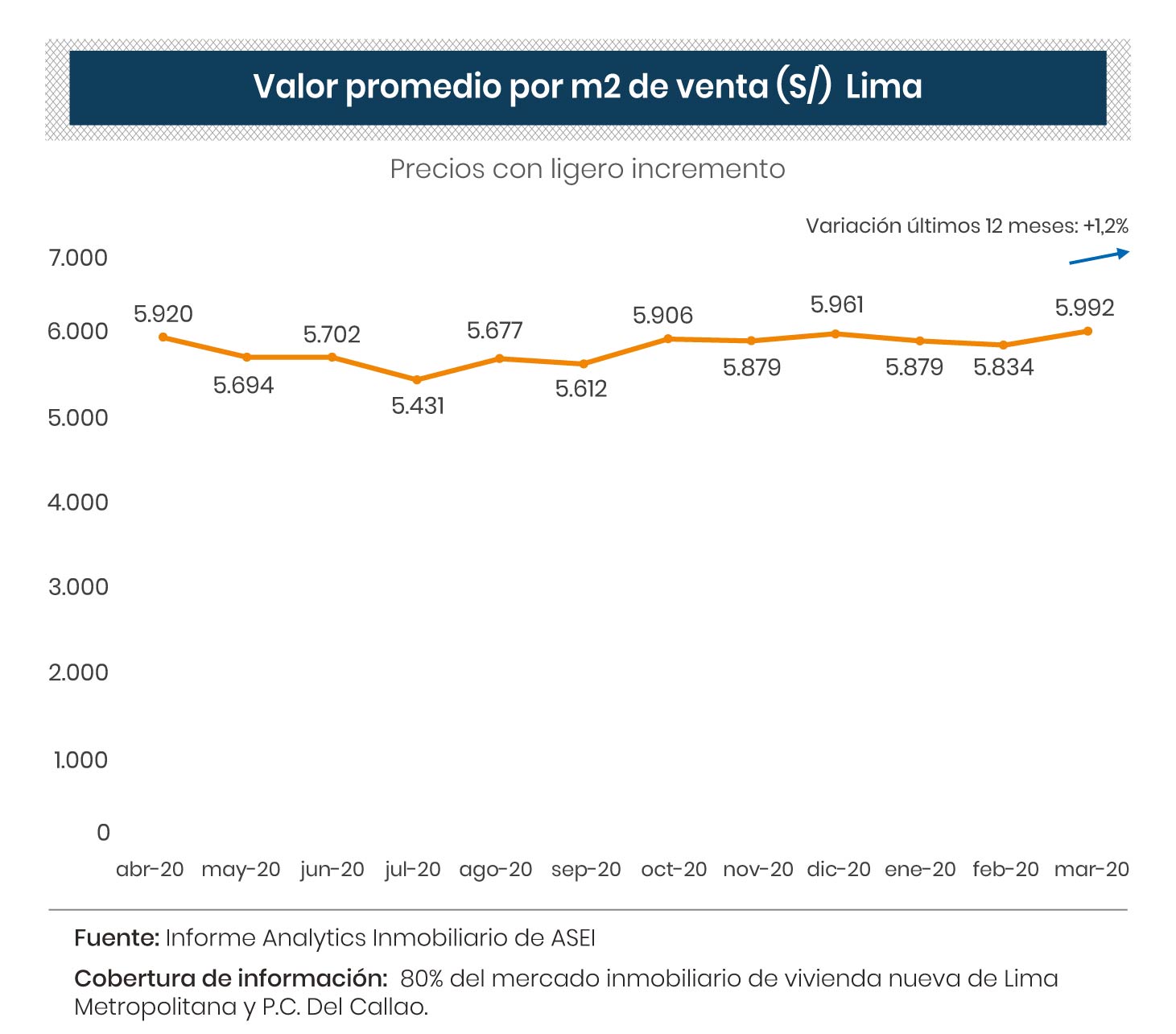

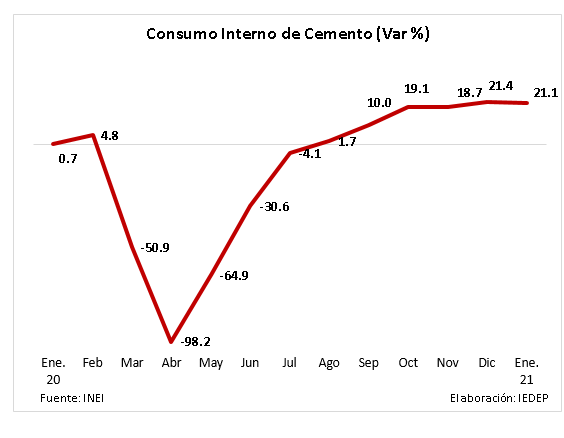

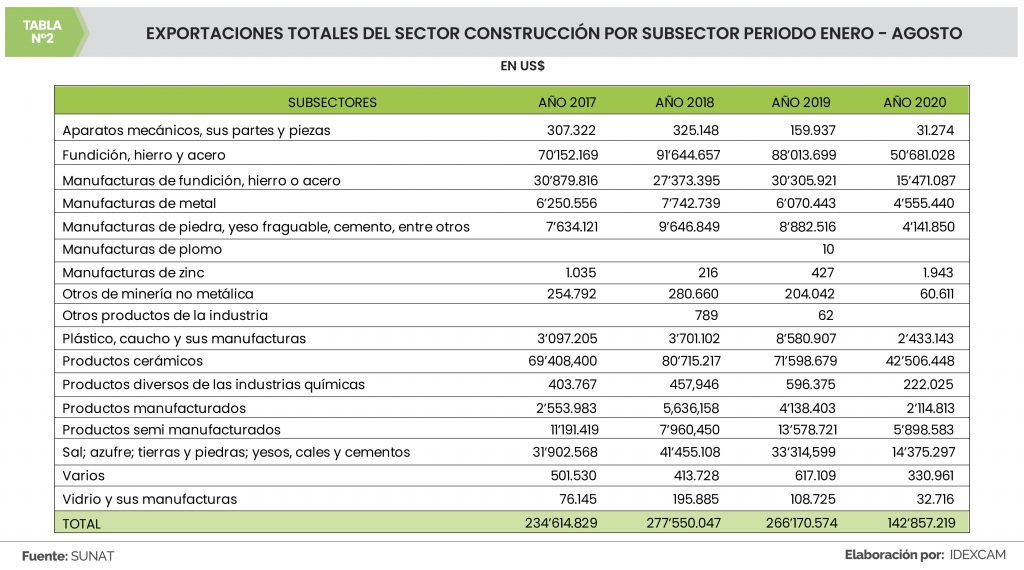

PRODUCCIÓN DEL SECTOR CONSTRUCCIÓN SE CONTRAJO EN 5,12%

El sector Construcción se contrajo en 5,12%, reflejado en la reducción del consumo interno de cemento (-16,10%); no obstante, creció el avance físico de obras públicas (30,72%).

El desempeño del consumo interno de cemento estuvo vinculado a la reducción de obras de autoconstrucción y limitado avance de obras privadas, a lo cual se sumó factores climáticos como intensas y persistentes precipitaciones pluviales que ocasionaron el bloqueo de diversas vías de tránsito, principalmente en la zona norte del país.

El dinamismo del avance físico de obras se observó en los tres ámbitos de gobierno: Nacional (52,0%), Regional (33,2%) y Local (18,0%), destacaron las obras de mejora, reparación y construcción de edificios como centros de salud, centros educativos, centros comunales, proyectos viales, trabajos de prevención contra riesgos y desastres, así como la ampliación del sistema de saneamiento.

EN 3,18% SE INCREMENTÓ EL SECTOR COMERCIO

El sector Comercio creció en 3,18% por las ventas al por mayor (3,17%) ante la mayor comercialización de equipos telefónicos, de radio de comunicación portátil y dispositivos de semiconductores, en maquinaria y equipo por la demanda de equipos de refrigeración, entre los principales; igualmente, el incremento de la venta al por menor (3,37%) estuvo asociado a la comercialización de productos nuevos de almacenes especializados como artículos de seguridad, motores eléctricos y ópticos, mayor demanda de productos farmacéuticos, aunado a mayor venta en grifos y autoservicios. De similar modo, creció la venta y reparación de vehículos (2,56%).

PRODUCCIÓN DEL SECTOR TRANSPORTE, ALMACENAMIENTO Y MENSAJERÍA

En abril del año 2023, el sector Transporte, Almacenamiento y Mensajería avanzó 3,08% por el desempeño del subsector Transporte (5,71%); sin embargo, bajó el subsector almacenamiento y mensajería (-5,75%).

El subsector transporte creció por el dinamismo del transporte por vía aérea (16,6%) debido al movimiento de pasajeros y de carga; el transporte por vía terrestre y tuberías (2,5%) por el movimiento de pasajeros por carretera (6,8%); por transporte por tubería (2,0%) y por transporte ferroviario (10,6%) vinculado al mayor movimiento de carga. Adicionalmente, creció el transporte por vía acuática (9,5%) por el transporte de carga por vía marítima, así como, de pasajeros y de carga por vía fluvial.

Por el contrario, disminuyó el subsector almacenamiento y mensajería (-5,75%) ante los menores servicios en las actividades postales y mensajería (-6,7%); así como en almacenamiento y actividades de apoyo al transporte (-5,7%).

EN 9,10% CRECIÓ EL SECTOR ALOJAMIENTO Y RESTAURANTES

El sector Alojamiento y Restaurantes aumentó 9,10% debido al avance del subsector restaurantes (9,16%) y del subsector alojamiento (2,83%). En el comportamiento del subsector restaurante influyó el feriado largo de Semana Santa; las promociones a través de aplicativos móviles con utilización de billetera digital, apertura de sucursales y franquicias.

También contribuyó el desarrollo de ferias gastronómicas como “Sabores Nikkei”, “Feria Gastronómica y Artesanal” y “Gastronomía Viva” en Lima, entre otras.

SECTOR TELECOMUNICACIONES Y OTROS SERVICIOS DE INFORMACIÓN SE REDUJO EN 9,87%

La producción del sector Telecomunicaciones y Otros Servicios de Información disminuyó 9,87% por el subsector telecomunicaciones (-11,17%); no obstante, subió otros servicios de información (0,96%).

En el resultado del subsector telecomunicaciones incidió la menor actividad de servicios de transmisión de datos (-21,4%) y servicios de telefonía (-15,7%); en tanto que, crecieron los servicios de internet y televisión por suscripción (1,4%).

En el subsector otros servicios de información influyó la producción y exhibición de películas y programas de TV (40,5%) y programación informática (3,6%). Sin embargo, se contrajeron las actividades de edición (-11,6%) y programación de televisión y radio (-9,3%).

EN 7,22% DISMINUYÓ LA PRODUCCIÓN DEL SECTOR FINANCIERO Y SEGUROS

El resultado contractivo del sector Financiero y Seguros en -7,22%, es explicado por los menores créditos (-7,38%) y depósitos (-6,97%) de la banca múltiple. Según segmento, se redujeron los créditos dirigidos a las corporaciones, grandes, medianas, pequeñas y microempresas (-12,8%) y los hipotecarios (-2,2%), en tanto que, crecieron los créditos de consumo (8,5%). Según sectores económicos, se canalizaron menores montos al comercio; manufactura; actividades inmobiliarias, empresariales y de alquiler; construcción; electricidad, gas y agua; y transporte, entre otros.

El menor dinamismo en los depósitos de la banca múltiple se reportó en los rubros de Compensación por Tiempo de Servicios (-21,6%); Depósitos de Ahorro (-19,9%) y Depósitos a la Vista (-17,9%), con excepción de los Depósitos a Plazo que aumentaron (31,6%).

SECTOR SERVICIOS PRESTADOS A EMPRESAS SE INCREMENTÓ EN 1,57%

La producción del sector Servicios Prestados a Empresas aumentó en 1,57% impulsada por la publicidad e investigación de mercados (4,3%), actividades profesionales, científicas y técnicas (2,4%) y actividades de servicios administrativos y de apoyo a empresas (0,3%).

Mientras que, se vieron afectadas las agencias de viajes y operadores turísticos (-9,9%). La publicidad e investigación de mercado creció a razón de mayor inversión en campañas publicitarias, marketing digital y, planeación y estrategias publicitarias.

Las actividades profesionales, científicas y técnicas crecieron por nuevos contratos de consultorías, supervisiones de obras mineras y el desarrollo de nuevas operaciones de proyectos mineros en las regiones.

Las actividades de servicios administrativos y apoyo reportaron un número mayor de contratos de vigilancia, servicios de custodia y servicios de patrullaje. En cambio, las agencias de viajes reportaron menor venta de boletos aéreos, paquetes de viajes, cancelación y postergación de reservas de viaje.

EN 2,85% AUMENTARON LOS SERVICIOS DE GOBIERNO

Durante abril del presente año los Servicios de Gobierno crecieron en 2,85% debido a las mayores actividades realizadas por las instituciones del Gobierno Nacional, Regional y Local. Asimismo, aumentó en Administración Pública (2,9%), Defensa (1,8%) y Otros servicios de gobierno (1,4%).