“Menos del 50 % de empresas medianas y pequeñas del país cuenta con un seguro catastrófico”

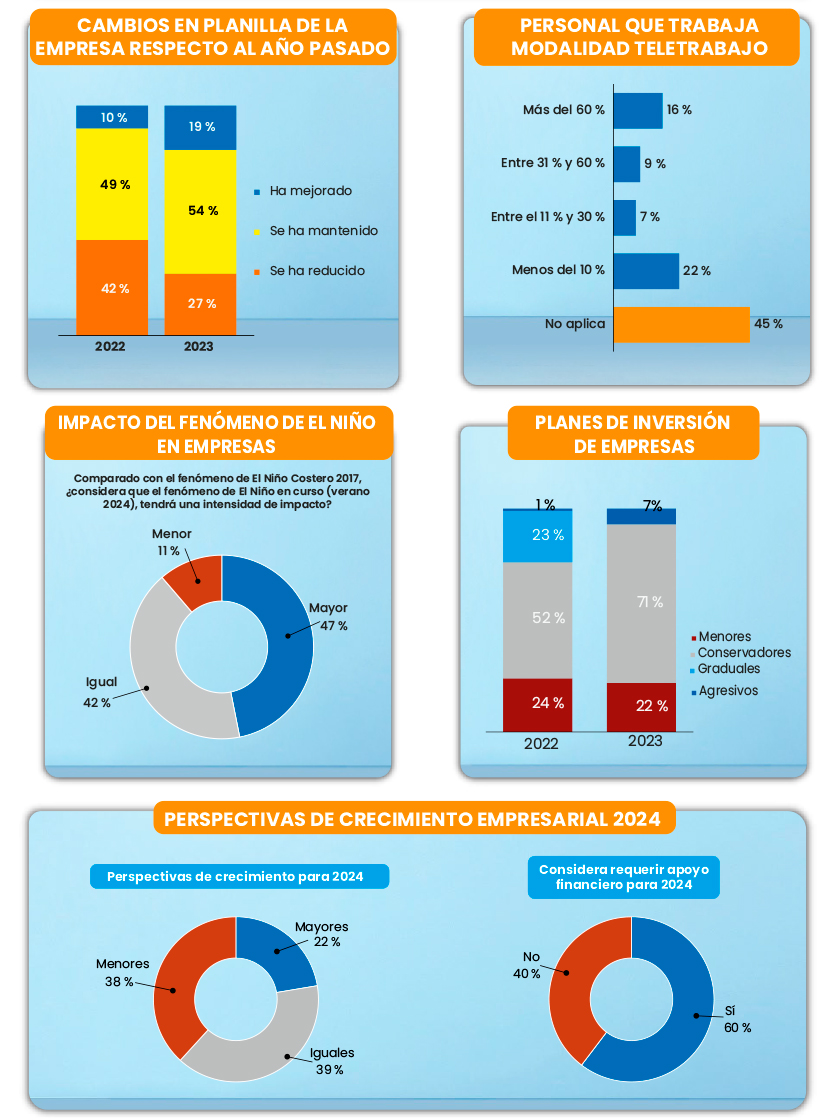

El MEF indicó que el fenómeno de El Niño podría representar pérdidas económicas que afectarían el valor anual del PBI entre el 1 % y 2 % en condición moderada y en una severa hasta el 5 %. En ese marco, ¿las empresas del país cuentan con seguros que las protejan ante este tipo de eventos climáticos?

Hay que separar a las grandes empresas de las medianas y pequeñas y al gran volumen de las informales que hay en el país, porque son distintas las percepciones y formas de administración de los riesgos. Así, en el caso del sector corporativo donde están las grandes empresas de los principales sectores de la economía, tales como Energía, Petróleo, Agricultura, Logística, Transporte, Infraestructura, entre otros, yo diría que todas o la mayoría cuentan con un seguro para riesgos catastróficos o riesgos de la naturaleza de carácter catastrófico, como es el caso de eventos como el fenómeno de El Niño que trae daños ocasionados por aluviones, huaicos, lluvias, entre otros. Pero si vemos a las empresas medianas y pequeñas, hay mucho por hacer, ya que la penetración de las que cuentan con un seguro catastrófico sería de menos de 50 % y es que muchas de estas aún están refinanciando sus deudas tras la pandemia. Y en el caso de las empresas del sector informal, menos del 5 % contaría con algún tipo de seguro que los proteja de las catástrofes.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

¿Ha crecido en el país la demanda de las empresas por los seguros catastróficos en los últimos años?

La demanda de seguros catastróficos por parte de las empresas en el Perú ha venido creciendo en los últimos años, teniendo en cuenta que el nivel de pobreza en el país se ha ido reduciendo, pasando del 50 % al 20 %. Sin embargo, hay un indicador que es muy importante a considerar, que es el volumen de primas del mercado versus el Producto Bruto Interno (PBI) del país, que muestra el grado de penetración que tienen los seguros en una economía y en Perú estamos en alrededor del 2 %, mientras en el caso de Chile están en 4 % y los países desarrollados están en un mayor nivel, entre 6 %, 7 % u 8 %. Entonces, hay una gran brecha que aún falta cerrar en el mercado local, dándoles a las empresas medianas y pequeñas del país oportunidades de tener seguros catastróficos.

¿Cómo viene atendiendo el sector asegurador a las empresas locales que buscan protegerse de eventos como el fenómeno de El Niño, entre otros?

En el sector asegurador, tanto las aseguradoras como los corredores de seguros estamos enfocados en la prevención. Así las aseguradoras y los brokers en el último año nos hemos dedicado a llevar a las empresas de todo tamaño propuestas preventivas para mejorar la calidad de sus riesgos, como limpieza de cunetas, de techos, en caso de lluvias e inundación; trabajos de descolmatación de quebradas, de ordenamiento de almacenes, entre otras acciones. Es que, si bien nuestros clientes tienen cobertura de seguros, lo ideal es que el impacto del siniestro sea lo menor posible y existen medidas preventivas que permiten mitigar el riesgo y generar oportunidades de protección ante un evento. Se debe saber que los seguros como el catastrófico toman en cuenta todos los eventos a los cuales estamos expuestos, incluyendo la erupción volcánica, el maretazo, el oleaje anómalo, un tsunami, el terremoto, la lluvia, la inundación, la granizada, entre otros. Y la cobertura del referido seguro es por el valor de reposición o comercial de los bienes asegurados incluyendo también el lucro cesante, es decir, el daño por la paralización o interrupción de las operaciones o del negocio y el impacto en las utilidades brutas de la empresa por el menoscabo producido.

¿Cómo se viene comportando el precio de los seguros? ¿Habrá variación este año?

A nivel mundial, el sector asegurador en los últimos dos o tres años viene viviendo una etapa de mercado duro en lo que se refiere a seguros en general. Esto se deriva de los eventos catastróficos que se producen continuamente, tales como los huracanes, los terremotos, entre otros; entonces, el mercado de seguros catastróficos se ve afectado y es por ahí donde hay pequeños ajustes a nivel internacional, que se trasladan finalmente en el costo. Sin embargo, gracias a la dispersión de los riesgos tan grande que existe, estos ajustes no son tan exagerados, sino que son trasladados adecuadamente a las empresas, las variaciones son razonables en general. Es por eso que las empresas tienen que hacer mucho por cuidar sus riesgos operativos propios, por ejemplo, incendios o explosiones, para así lograr descuentos de los aseguradores por la calidad del riesgo a asegurar.

¿Qué hace falta para incentivar que más empresas en el país cuenten con seguros catastróficos? ¿Qué pediría a las autoridades?

Se tiene que pensar en una solución catastrófica nacional, y ya hay países que han comenzado. Primero le preguntaría al Gobierno: ¿tenemos asegurada toda la infraestructura nacional o vamos a esperar simplemente que venga el fenómeno de El Niño o un terremoto para tener que volver a trazar carreteras? ¿Están asegurados todos los túneles, puentes e infraestructura que tiene a su cargo, a través de los ministerios correspondientes? Y lo segundo es: ¿Qué está haciendo para dar una propuesta de seguros competitiva para riesgos catastróficos, principalmente a la población?

Es que solo en Lima, de los casi 11 millones de personas que hay, ¿cuántas casas se encuentran aseguradas? La penetración del seguro domiciliario catastrófico es muy pobre. Entonces, qué va a pasar el día que se dé el gran terremoto del que tanto se habla. Asimismo, hay que ver si las municipalidades están haciendo la supervisión adecuada y responsable o simplemente están dejando construir. Yo creo que respecto a eso hay una labor muy importante que hacer y, por otro lado, está enseñar una cultura aseguradora en colegios y universidades. Se debe dar a conocer que el mejor mecanismo de defensa contra el riesgo es la transferencia y esto se hace con los seguros.

LEER MÁS: