Importación de réplicas de armas para airsoft y paintball registran fuerte caída

En un contexto global donde los deportes de simulación táctica como el airsoft y el paintball han captado el interés de jóvenes y adultos por igual, el Perú también ha vivido un auge reciente en estas actividades. Ambos deportes, que combinan estrategia, adrenalina y trabajo en equipo, requieren el uso de réplicas de armas para simular escenarios de combate y cuya fabricación no se realiza a nivel nacional. Por tanto, el acceso a estos productos depende exclusivamente de la importación.

Este informe analiza el comportamiento de las importaciones de réplicas de armas para airsoft y paintball en el Perú en los últimos años, revelando una tendencia decreciente que se ha intensificado en 2024 y continúa en los primeros meses de 2025.

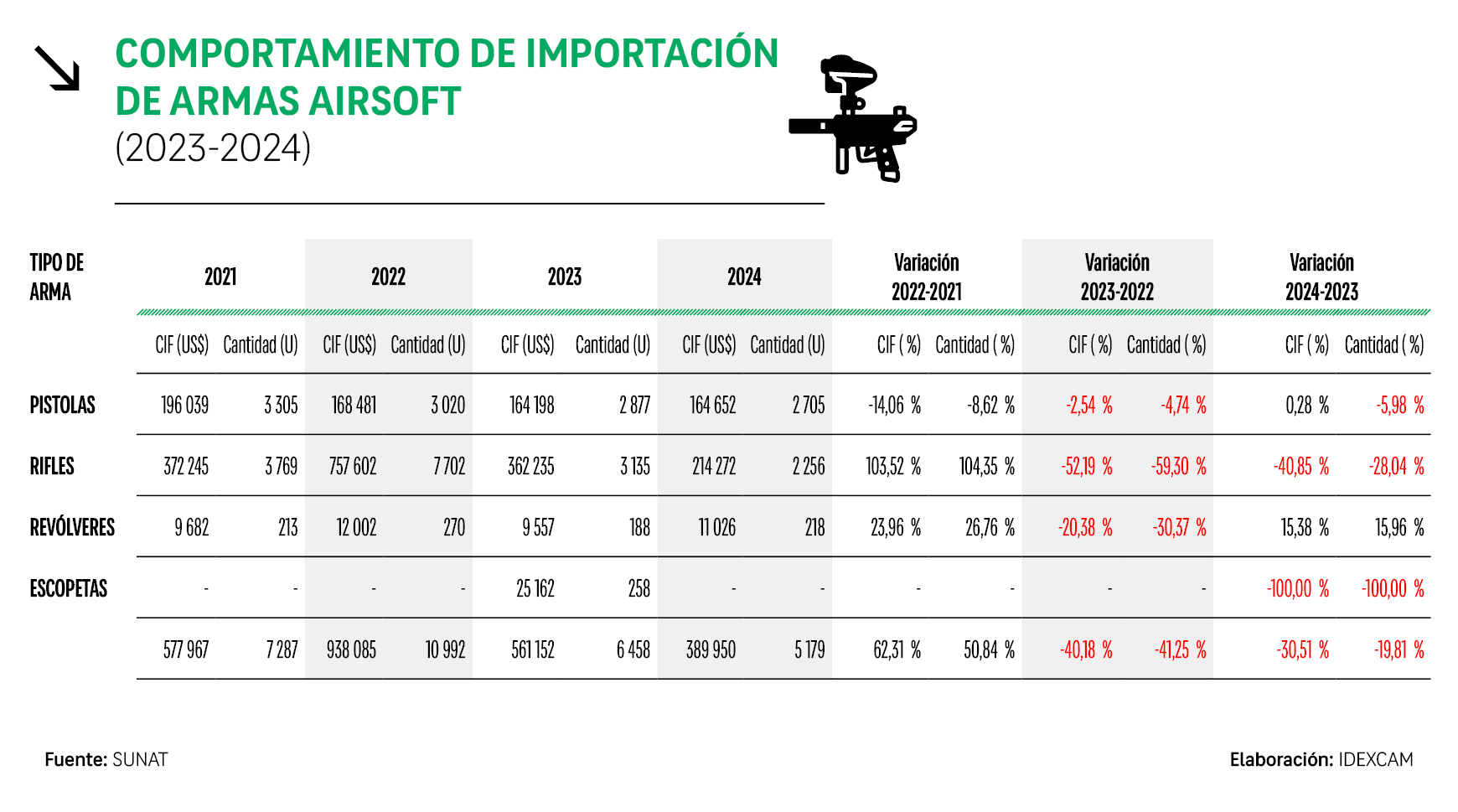

IMPORTACIÓN DE ARMAS AIRSOFT

Entre 2021 y 2024, la importación de armas airsoft experimentó fuertes fluctuaciones. El 2022 se registró un pico con US$ 938 085 por 10 992 unidades, representando un aumento del 62,31 % en valor y del 50,84 % en volumen frente al 2021. No obstante, esta tendencia se revirtió a partir del 2023 con caídas del 40,18 % en valor y del 41,25 % en volumen. En el 2024, el descenso continuó: US$ 389 950 por 5 179 unidades, lo que representa una baja del 30,51 % en valor y del 19,81 % en cantidad respecto al año anterior.

Las armas airsoft, que tienen una vida útil estimada de entre cuatro y seis años, no requieren una reposición frecuente. Esto, sumado al reducido número de usuarios en el país, explicaría en parte la caída sostenida en la demanda.

Cabe señalar que, durante enero-febrero del 2025, se importaron US$ 61 877 por 268 unidades, lo que implica una contracción del 37,85 % en valor y del 79,21 % frente a similar periodo del 2024.

Por tipo, las importaciones de armas airsoft, registraron el siguiente desempeño:

– Pistolas: han caído desde el 2021. Sin embargo, en el 2024 se observó una leve recuperación en valor (US$ 164 652 por 2 705 unidades; + 0,28 %), pese a una caída en volumen (-5,98 %). Asimismo, en los dos primeros meses del 2025, se importaron US$ 2 539 por 16 unidades (+53,47 % en valor y +33,33 % en cantidad).

– Rifles: vivieron su auge en el 2022, con un crecimiento del 103,52 % en valor y del 104,35 % en cantidad respecto al 2021. No obstante, en el 2023, las importaciones cayeron 52,19 % en valor y 59,30 % en cantidad. En el 2024, la caída continuó: US$ 214 272 por 2 256 unidades (-40,85 % en valor y -28,04 % en cantidad). Asimismo, en el 2025, entre enero y febrero, se importaron 252 unidades por US$ $59 337 (-39,40 % en valor y -80,27 % en cantidad).

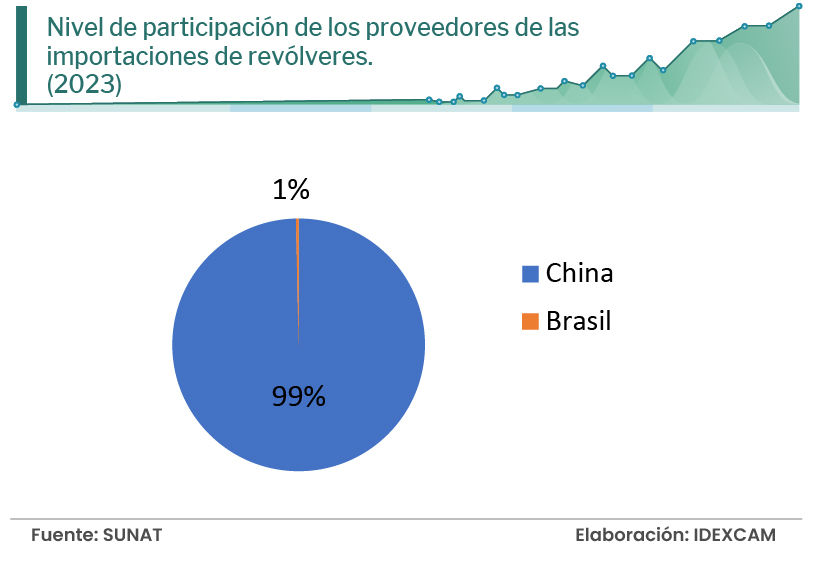

– Revólveres y escopetas: La importación de revólveres ha sido volátil. En el 2022 creció (+23,96 % en valor y +26,76 % en cantidad), pero en el 2023 cayó (-20,38 % en valor y -30,37 % en cantidad). En el 2024, se observó una recuperación moderada: US$ 11 026 por 218 unidades (+15,38 % en valor y +15,96 % en cantidad). Cabe señalar que, en lo que va de 2025, no se registraron importaciones de este tipo. Asimismo, las escopetas solo registraron movimiento en el 2023 (US$ 25 162 por 258 unidades).

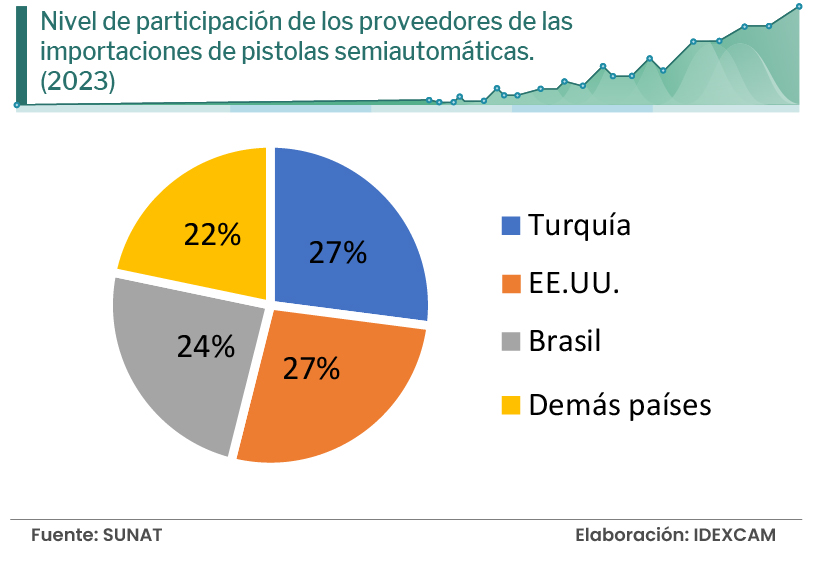

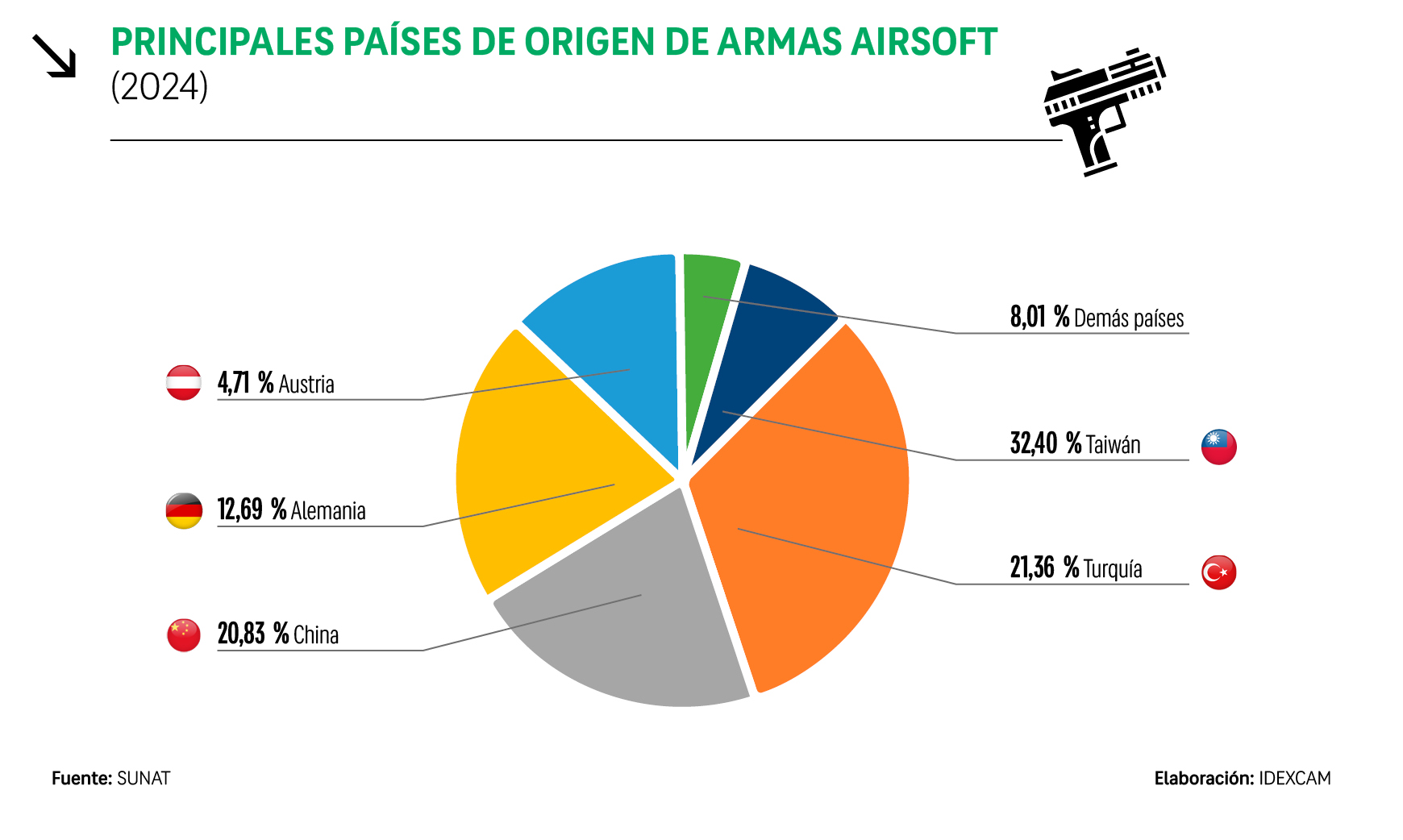

Con respecto a las marcas y países de origen de armas de airsoft en el 2024, las marcas importadas fueron Snowpeak, Hatsan, Beretta, Umarex, Glock y Retay. Respecto a los principales países de origen, Taiwán obtuvo un 32,40 % de participación (US$ 90 599 por 1 678 unidades; -53,77 % en valor y -47,40 % en cantidad). Le siguieron Turquía (21,36 % de participación y un valor importado de US$ 98 978 por 1 106 unidades; -43,01 % en valor y -44,84 % en cantidad); China (20,83 % de participación, con US$ 60 721 por 1 079 unidades; -15,58 % en valor y +51,52 % en cantidad); y Alemania (12,69 % de participación con US$ 28 718 por 657 unidades; +215,14 % en valor y +5 872 % en cantidad).

IMPORTACIÓN DE ARMAS PARA PAINTBALL

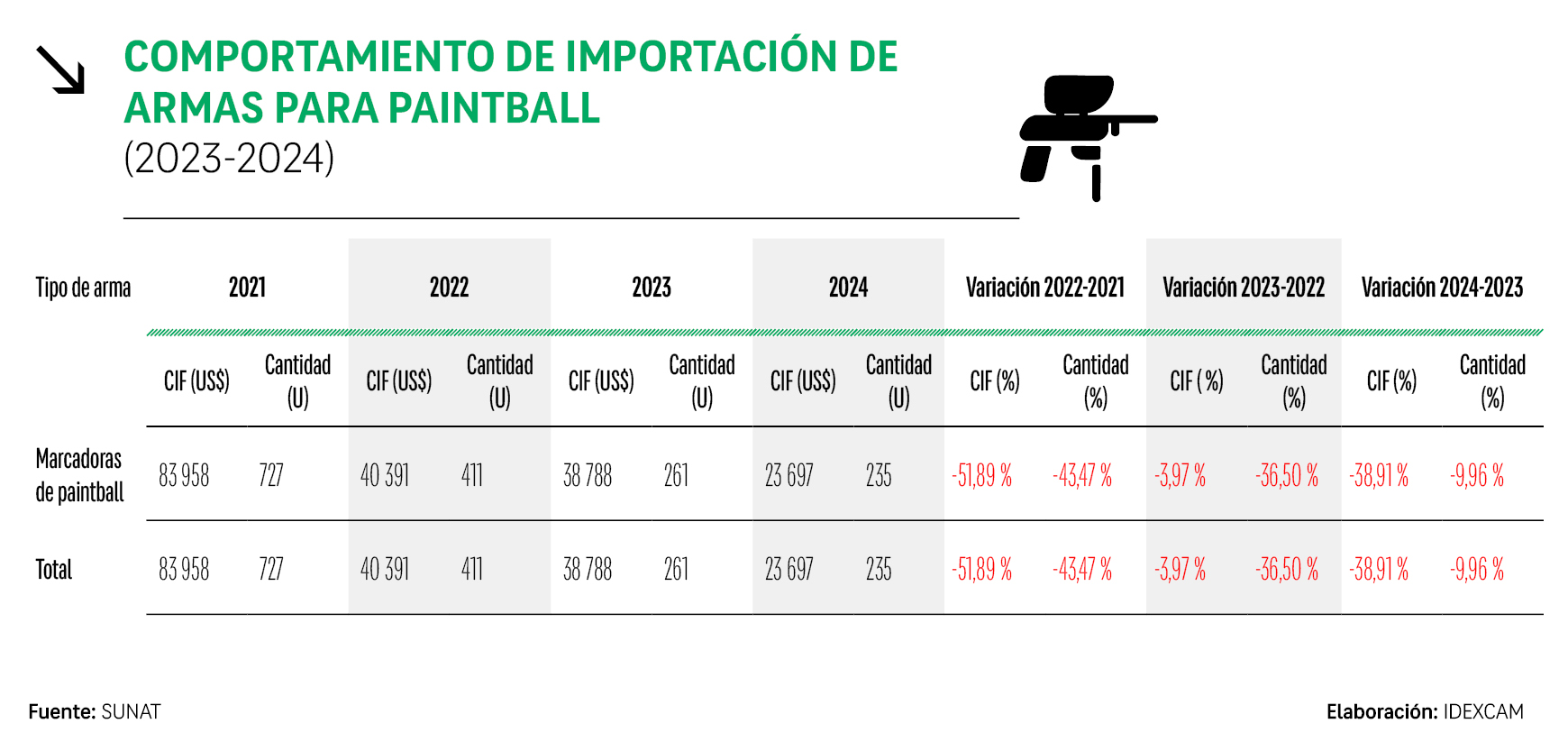

La importación de marcadoras de paintball ha registrado una caída constante desde el 2021. En el 2022, se redujo un 51,89 % en valor y 43,47 % en volumen. En el 2023, la caída fue más moderada (-3,97 % en valor y -36,50 % en cantidad). Asimismo, en el 2024, se acentuó la contracción: US$ 23 697 por 235 unidades (-38,91 % en valor y -9,96 % en cantidad). En el periodo enero-febrero del 2025 no se registraron importaciones de estos productos.

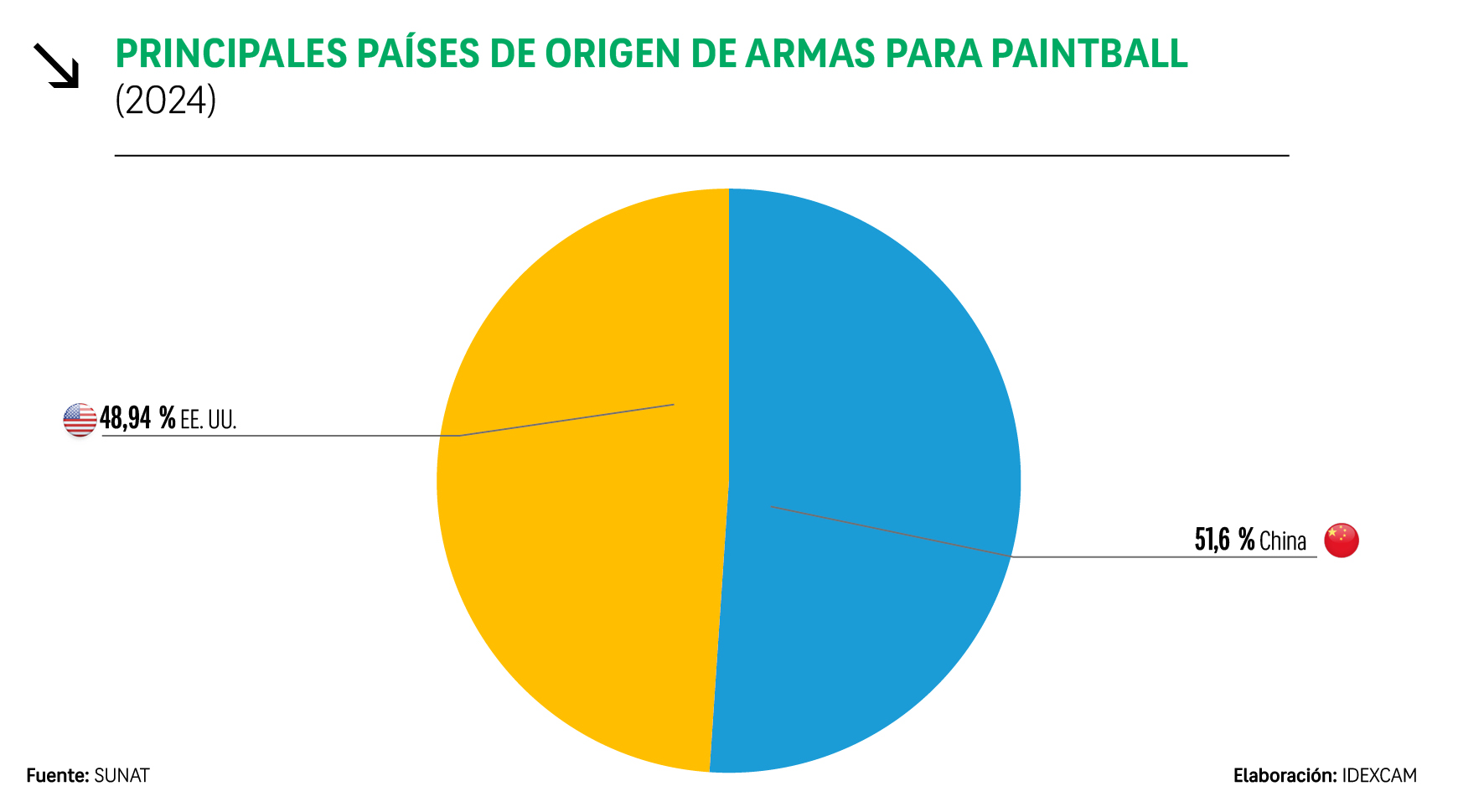

En el 2024, la única marca importada fue Tippmann; mientras que los países proveedores fueron China, con una participación de 51,06 % y un valor importado de US$ 10 672 por 120 unidades (-61,72 % en valor y -14,29 % en cantidad); y Estados Unidos, con una participación de 48,94 %, con US$ 13 025 por 115 unidades (+44,14 % en valor y +43,75 % en cantidad).

CONCLUSIÓN

El mercado peruano de réplicas de armas para airsoft y paintball muestra un claro retroceso desde el 2022. En el 2024, las importaciones de airsoft disminuyeron 30,51 % en valor y 19,81 % en cantidad, siendo los rifles los más afectados. Las armas para paintball también registraron una caída de 38,91 % en valor y 9,96 % en cantidad. En el 2025, la tendencia persiste: no se han importado armas para paintball y las de airsoft siguen en declive.

En el 2024, los principales países proveedores de armas airsoft fueron Taiwán, Turquía y China; mientras que en paintball dominaron China y Estados Unidos. El mayor volumen importado sigue concentrado en armas airsoft, lo que revela una preferencia por este deporte debido a la menor necesidad de equipos especiales y ropa de protección. Para el 2025, no se han registrado importaciones de paintball y las de airsoft siguen en descenso.

Como puede verse, las cifras reflejan un entorno desafiante para los importadores y distribuidores de este segmento, con menor demanda, mayor duración del producto y costos más elevados como factores determinantes.

LEE MÁS:

¿Qué regiones del Perú lideran las exportaciones en enero de 2025?