¿Cómo vendrán el PBI y las ventas en el primer trimestre?

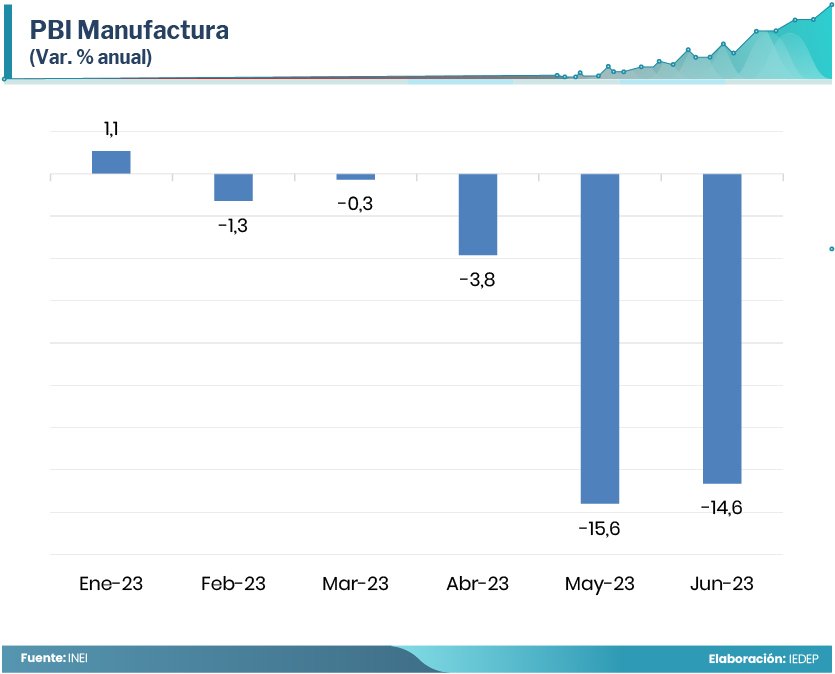

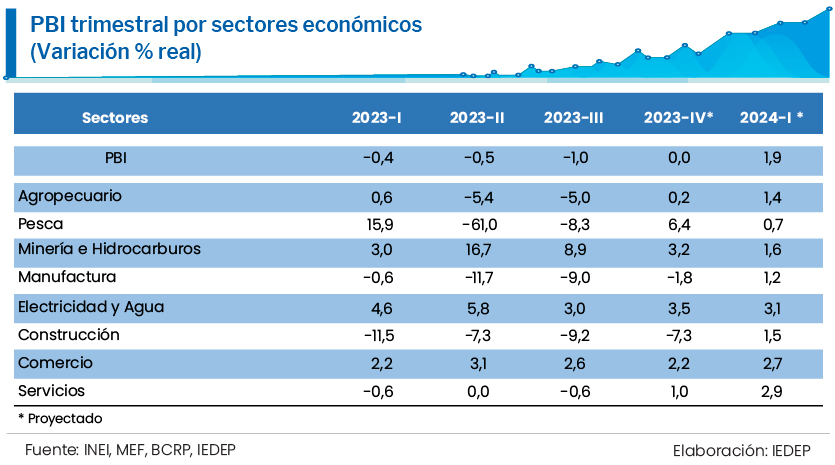

Después de seis meses consecutivos de disminución del PBI, en noviembre se experimentó un crecimiento de 0,29 %, que llevó a una caída acumulada para el periodo comprendido entre enero y noviembre de 2023 de 0,57 %. Aunque todavía no se dispone de las cifras de diciembre, estimamos que, para el último trimestre de 2023, el crecimiento del PBI sería nulo (0 %), a diferencia de los tres trimestres anteriores, en los cuales se registraron caídas. Para el cuarto trimestre del año pasado, habría continuado la caída de Manufactura y Construcción, los sectores más afectados por los shocks y la confianza empresarial pesimista en 2023.

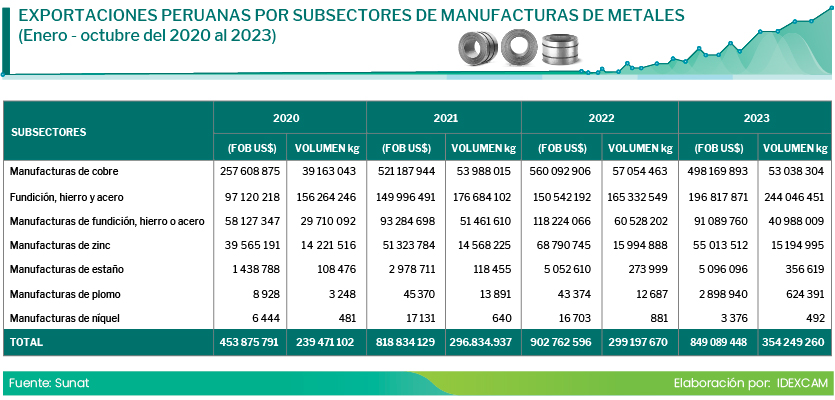

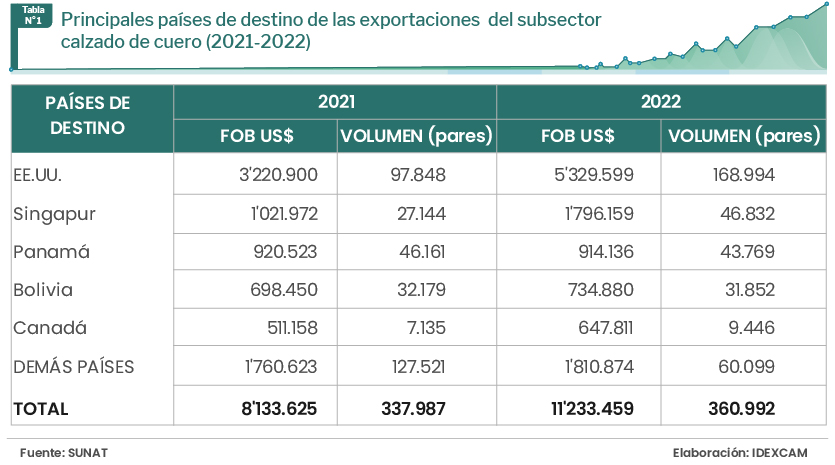

Lee también: Exportaciones peruanas: ¿Qué productos estrella destacarán en Latinoamérica en 2024?

2024 se proyecta como un año de recuperación económica, aunque el crecimiento estimado apenas llega al 2,6 %. Razones estructurales limitan el potencial de crecimiento del PBI peruano. La mayoría de los sectores productivos tendrán un crecimiento moderado, explicado en parte por un efecto de rebote estadístico. Por ejemplo, se espera un crecimiento más destacado en Manufactura (3,8 %) y Construcción (3,6 %), aunque estos valores aún se sitúan por debajo de las caídas registradas en 2023.

PBI del Primer trimestre de 2024

El PBI mide el valor de los bienes y servicios finales producidos en un país. Este indicador clave de la economía se mide en términos reales, es decir, para la valoración de la producción se mantienen constantes los precios de dichos bienes y servicios. Si hay un aumento del PBI, la única explicación es que el volumen de producción se ha incrementado, a diferencia del concepto de ventas, que puede aumentar por mayores volúmenes y precios.

Las proyecciones para el primer trimestre del presente año muestran un crecimiento (en valor) del PBI en 1,9 % respecto al mismo periodo de 2023. Los sectores de Comercio y Servicios, que contribuyen aproximadamente al 50 % del PBI, registrarían las mayores expansiones en el periodo, con un 2,7 % y 2,9 %, respectivamente. Es relevante señalar que el sector Comercio ha mantenido su crecimiento a lo largo de 2023.

Se estima también que la Manufactura y la Construcción, tan afectadas durante 2023, comiencen a revertir dichos resultados y alcancen un crecimiento del 1,2 % y 1,5 %, respectivamente, para el primer trimestre de 2024. Ambos sectores en conjunto aportan alrededor del 18 % del PBI nacional.

En cuanto al sector primario, la expansión proyectada de Minería e Hidrocarburos (1,6 %) es menor a la registrada en trimestres anteriores, debido a que el efecto Quellaveco ya quedó incorporado en el cálculo del PBI. Mientras tanto, se espera que el sector Agropecuario se expanda en un 1,9 %, considerando que el fenómeno de El Niño no tendría los efectos negativos que tuvo en los primeros meses de 2023.

Gasto agregado

Por el lado del gasto, el consumo privado será el principal impulsor del PBI en el primer trimestre del año. Se proyecta un crecimiento del 2,1 %, en comparación con el modesto incremento del 0,2 % en el mismo periodo de 2023. Asimismo, se estima un rebote de la inversión privada y pública, con una débil expansión del 0,4 % y 1,7 %, respectivamente, explicado por los magros resultados del año pasado. Por el lado del mercado externo, también se proyecta un aumento de las exportaciones en un 2,8 %, considerando un panorama mundial moderado.

Ventas

Además, se ha realizado un análisis de la evolución de las ventas en algunas actividades económicas. Con los datos disponibles, se han proyectado las ventas para los dos primeros trimestres del año en comparación con 2023. En el caso de alimentos, bebidas y tabaco, se proyecta un mínimo incremento en sus ventas (0,8 %) para el primer trimestre del año y una mayor expansión en el segundo trimestre (3,4 %). A medida que la reactivación económica se consolide y mejore la confianza del consumidor, se logrará una recuperación de las ventas en comparación con los resultados obtenidos el año pasado.

Otro rubro en el que se estiman mejoras en ventas es el turismo y la hotelería. Se proyecta que, para los dos primeros trimestres del año, sus ingresos aumenten en un 11,3 % y 10,1 %, respectivamente. De esta manera, retomarían el dinamismo que perdieron en los dos últimos trimestres de 2023, periodo en el cual sus ventas crecieron por debajo del 7,5 %.

Hay otros rubros que mostrarán mejoras recién en el segundo trimestre del año, como, por ejemplo, la industria de papel e imprenta, ya que después de una reducción de ventas en el primer trimestre (-5,4 %), estas se incrementarían en un 2,8 % para el segundo trimestre. Un comportamiento similar se observa en el sector Construcción (0,6 %) y el comercio automotor (3,6 %).

En lo que respecta al comercio minorista, que incluye el canal tradicional y moderno, se lograría una expansión en las ventas de 3,7 % y 6 % en los dos primeros trimestres, acompañando la recuperación económica.

Empleando las estadísticas publicadas por el Ministerio de la Producción y centrándonos en el comercio minorista moderno o también llamado sector Retail, las proyecciones para 2024 muestran que las ventas del sector disminuirían en el primer y segundo trimestre en 1,3 % y 3,3 %, respectivamente, debido al bajo desempeño de tres rubros: tiendas departamentales, ferreterías, y de muebles y equipamiento del hogar, que aún no logran revertir la tendencia a la baja mostrada a lo largo de 2023. La caída de ventas para los dos primeros trimestres del año en estos rubros fluctuarían entre 10 % y 14 %.

En cambio, hay una importante mejora en la venta de supermercados, que lograría un crecimiento de 6,8 % y 2,2 %, respectivamente, en los periodos referidos. Este dato es positivo si tomamos en cuenta que, al tener la inflación a la baja, un mayor volumen de compras es lo que explicaría las mayores ventas. Los supermercados son claves en el sector Retail, porque concentran alrededor del 67 % de las ventas totales. Del mismo modo, el rubro de libros y periódicos incrementaría sus ventas en 4,3 % y 10,2 %, respectivamente. Por su parte, en lo que se refiere a productos farmacéuticos, las ventas crecerían en 6,2 % para el primer trimestre y se frenarían en el segundo trimestre (-0,7 %).

El primer trimestre de 2024 se perfila como un periodo crucial para la economía, con indicios de recuperación en algunos sectores. Sin embargo, los desafíos persisten, especialmente en el comercio minorista moderno. Las proyecciones ofrecen una visión integral para empresarios y ejecutivos, al guiarlos en la toma de decisiones estratégicas en un panorama económico dinámico.

LEER MÁS:

“Hay una debilidad crónica de la economía y de las instituciones en el Perú”