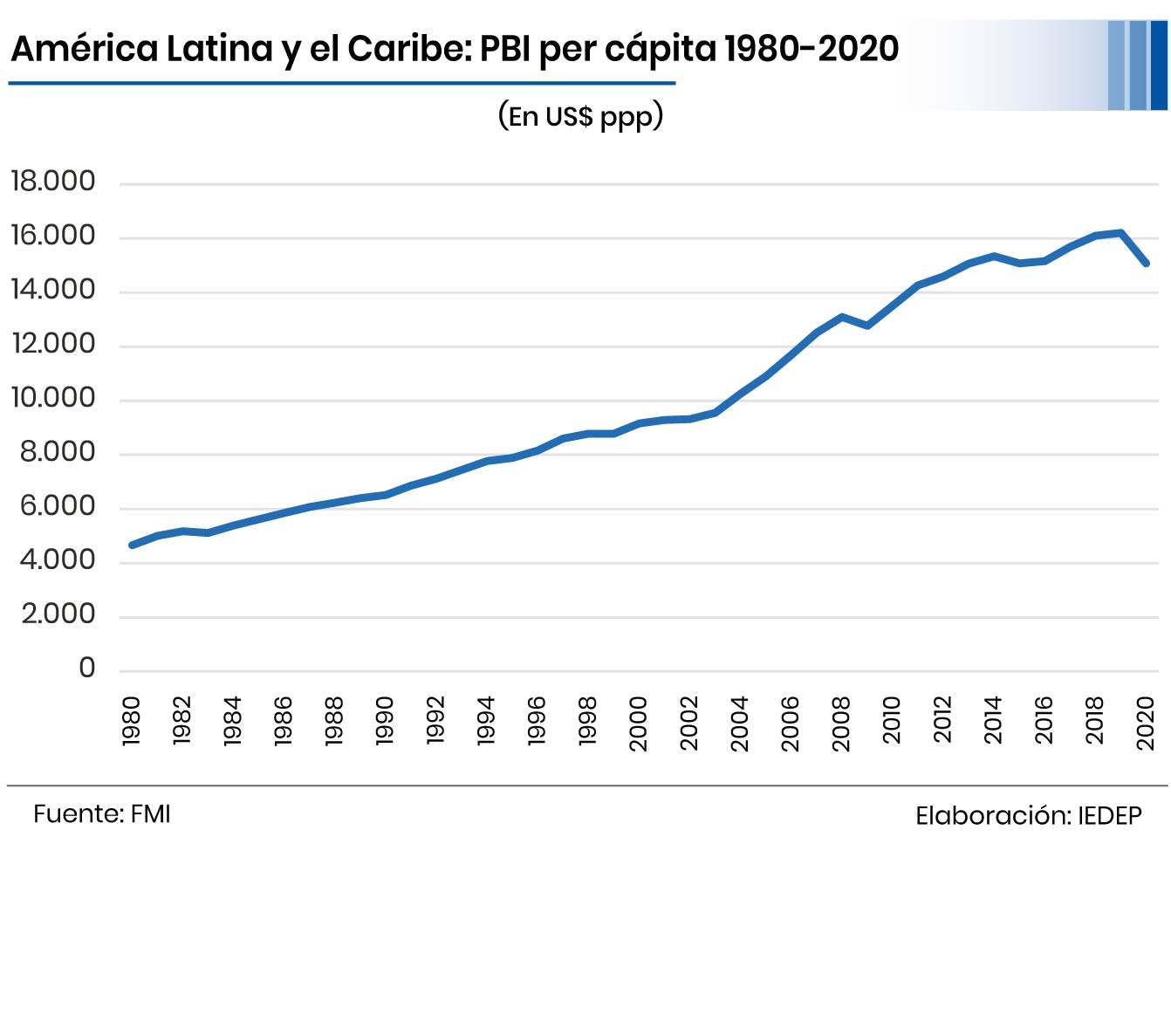

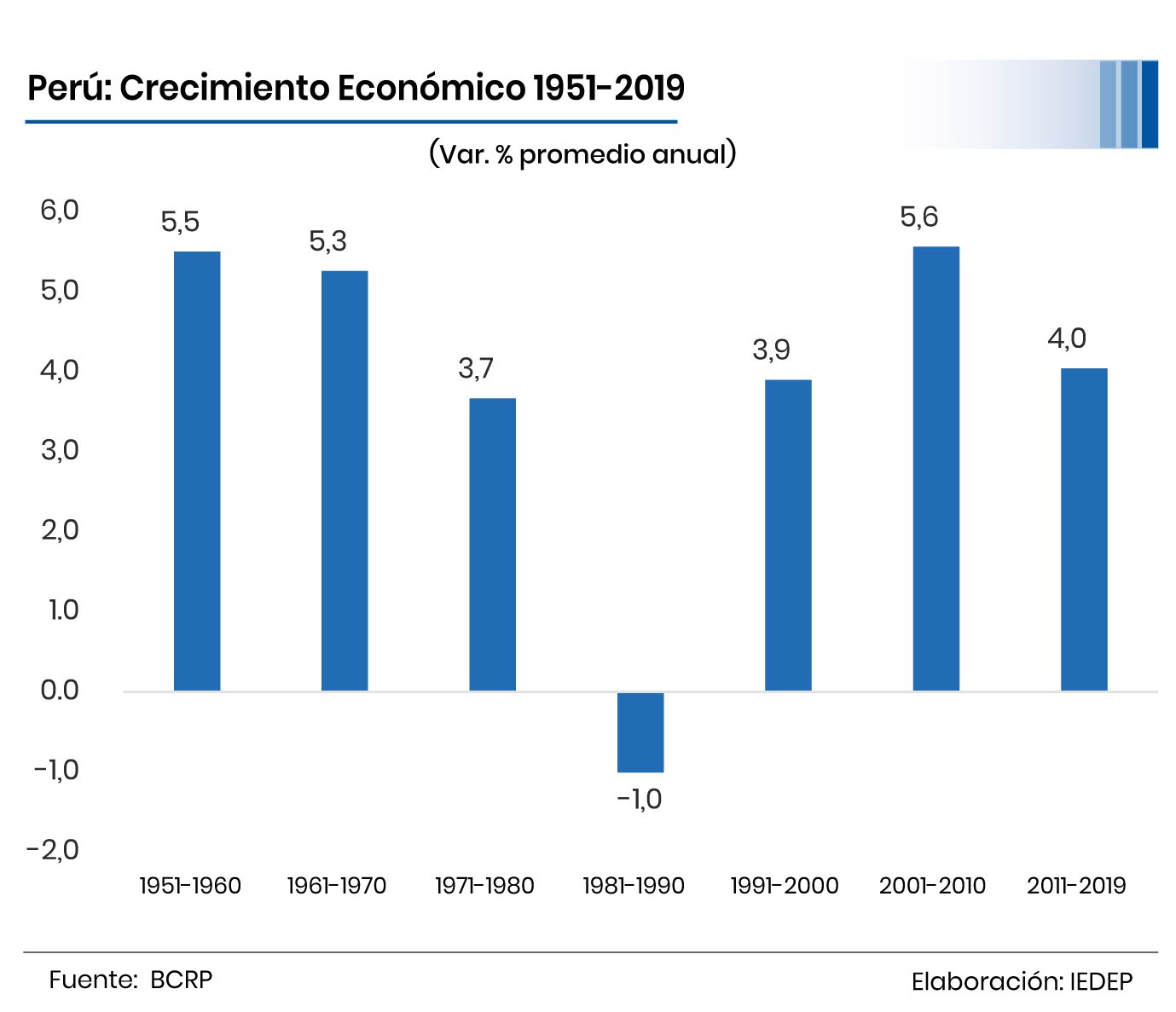

La economía peruana tuvo un ciclo expansivo entre los años 2002 y 2013, periodo de doce años en donde se logró un crecimiento promedio anual de 6,1%. A partir de ese año hasta la fecha el Perú siguió creciendo, pero a un ritmo marcadamente decreciente, y entre los años 2014 y 2019 lo hizo por debajo del 4,4%.

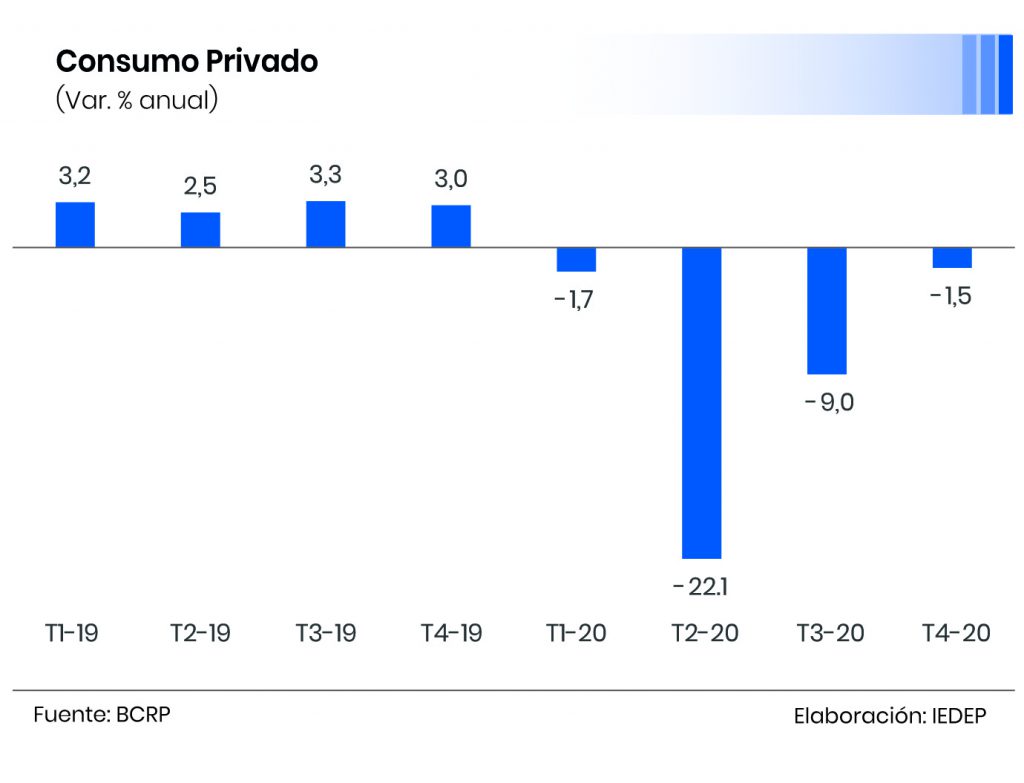

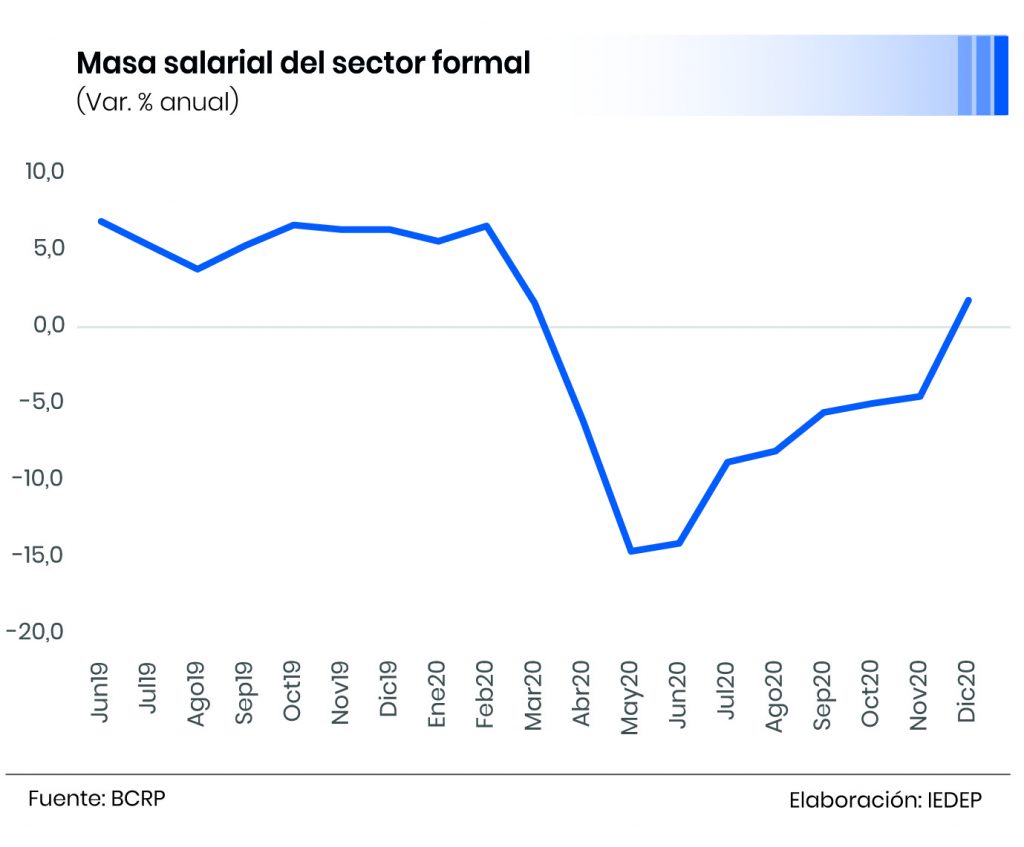

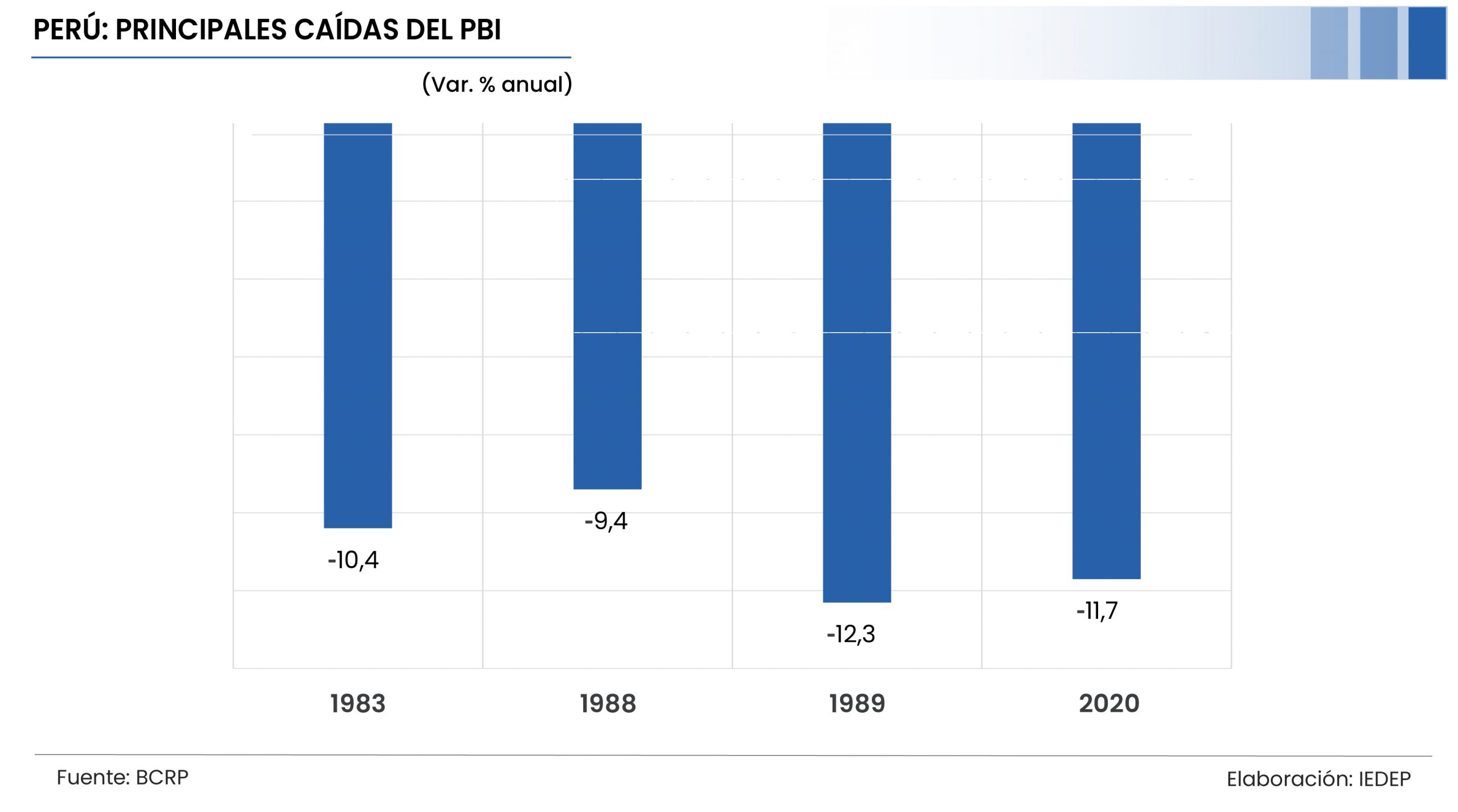

Las bajas tasas de crecimiento y la performance negativa del 2020 en el PBI (-11,1%) han afectado el empleo e ingresos de los hogares, principal mecanismo para la reducción de la pobreza, el cual es complementado con los programas sociales.

Estos resultados muestran la urgente necesidad de reactivar la economía para alcanzar el nivel de producción pre pandemia y luego recuperar tasas de crecimiento sustentadas en un producto potencial de al menos 5% anual.

▶ Los planes de Fuerza Popular y Perú Libre

▶ Manufactura y construcción muestran progresiva recuperación

▶ El bienestar económico en el Perú cayó drásticamente en el 2020

Para enfrentar este reto se requiere un programa económico que otorgue prioridad a cinco temas centrales: (i) la estabilidad macroeconómica; (ii) las instituciones; (iii) la inversión; (iv) la productividad; y, (v) las exportaciones.

Los dos primeros deben considerarse como los cimientos y los tres restantes como los motores del crecimiento.

Estabilidad macroeconómica

El país lleva 30 años bajo una misma orientación de política monetaria, cambiaria y fiscal dirigida a respetar los fundamentos macroeconómicos, lo que ha propiciado que el Perú alcance una estabilidad macroeconómica que debemos preservar. Sin embargo, la evolución reciente determina retos para recuperarla.

Primero, es necesario que el BCR mantenga su autonomía, cumpliendo con su finalidad única de preservar la estabilidad monetaria. El rango meta de inflación (1%-3%) se ha cumplido en los últimos cuatro años.

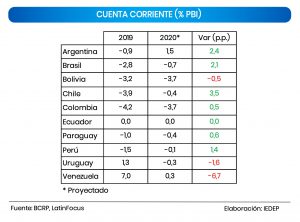

Segundo, es indispensable recuperar la sostenibilidad de las cuentas fiscales, golpeada coyunturalmente por la crisis sanitaria, llegando a un déficit fiscal para el año 2020 de 8,9% del PBI, nivel que no se registraba desde 1990.

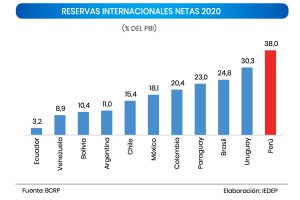

El tercer aspecto se refiere a la deuda pública que en el año 2019 fue de 26,8% del PBI incrementándose hasta 35% del PBI en el 2020. Sin duda, existirán presiones para un mayor endeudamiento por la magnitud de la crisis.

No obstante, la recuperación del crecimiento y la mejora en los términos de intercambio facilitará la reducción del déficit fiscal y, paulatinamente, del ratio de endeudamiento público.

Institucionalidad

Fortalecer las instituciones es fundamental para consolidar tanto la democracia, aún incipiente, como la economía social de mercado establecida como sistema económico por la Constitución.

Por institucionalidad nos referimos esencialmente al imperio de la ley, el estado de derecho y la estabilidad jurídica; a los títulos de propiedad y los derechos de autor; a la libertad de los agentes económicos de actuar e interactuar y competir sin limitaciones ni restricciones, salvo lo impuesto por las normas legales vigentes; a la ausencia de corrupción e inseguridad; y, al derecho de que la información sea universal, transparente y oportuna.

Es clave para impulsar dos de los motores del crecimiento económico, la inversión y la productividad. Esenciales para no afectar los costos de producción y transacción, así como el ingreso y salida de las empresas del mercado.

En ese sentido, juegan un rol determinante los tres poderes del Estado: el Ejecutivo, Legislativo y Judicial.

Por ello, consideramos de suma importancia que, sin perjuicio de la acción individual que cada uno de ellos acometa en esta dirección, se conforme un Consejo de Estado que se aboque exclusivamente a este tema, que pueda vincular sus acciones, presidido por el presidente de la República en su calidad de jefe de Estado e integrado por el presidente del Consejo de Ministros, el presidente del Congreso, el presidente del Tribunal Constitucional, el presidente de la Corte Suprema de Justicia, el Fiscal de la Nación y el Contralor de la República.

Inversión

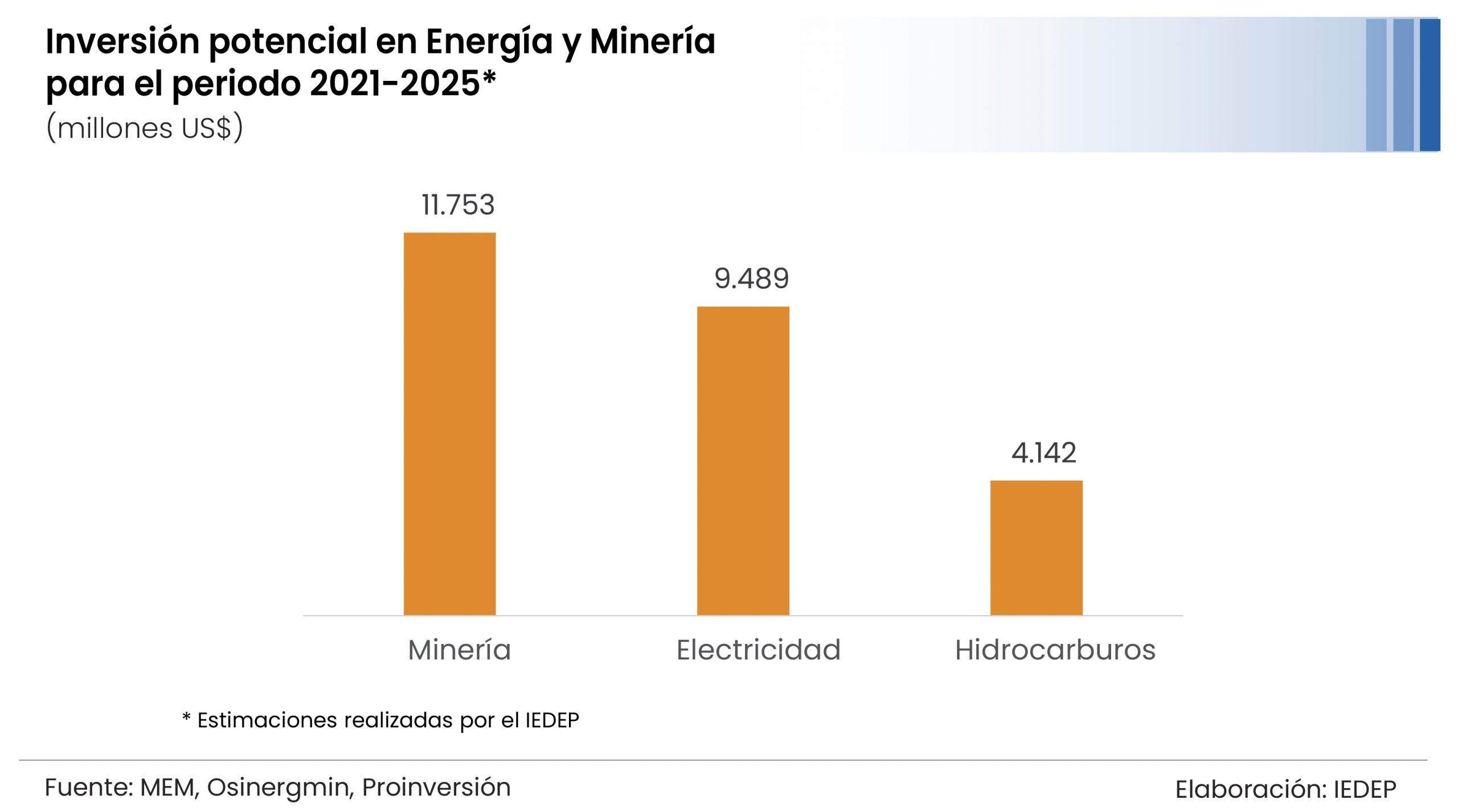

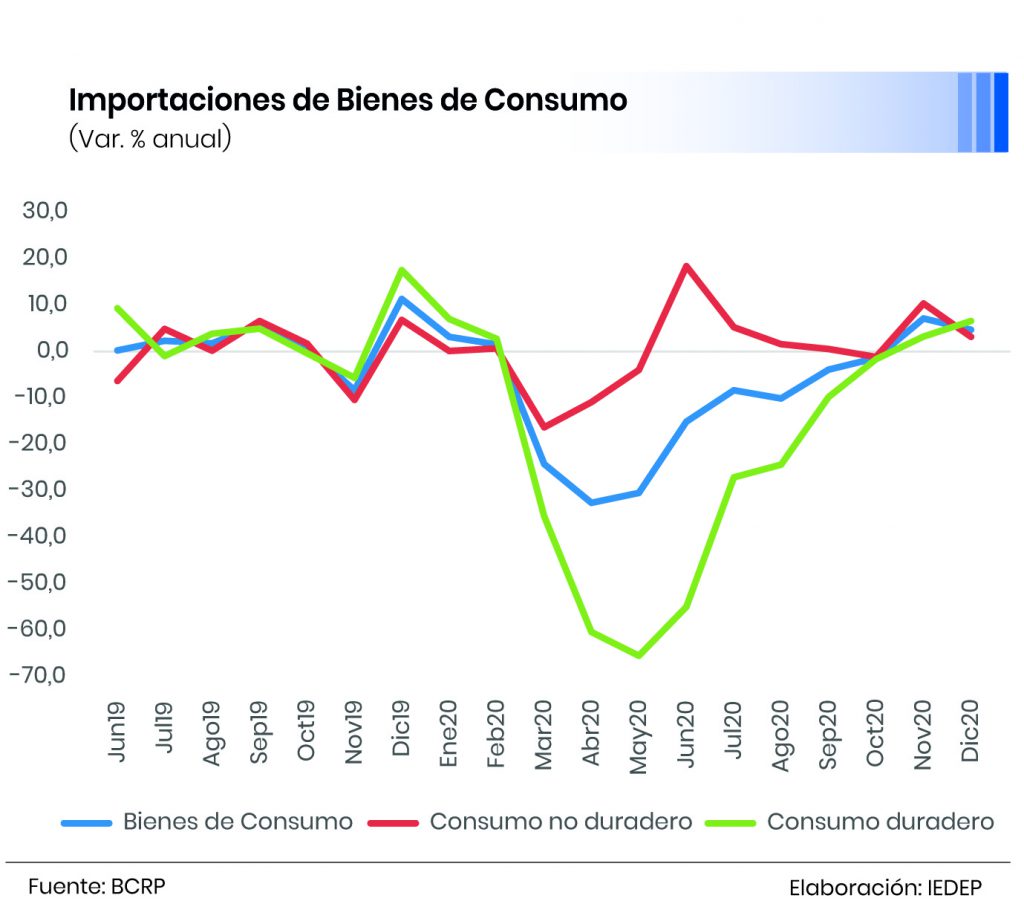

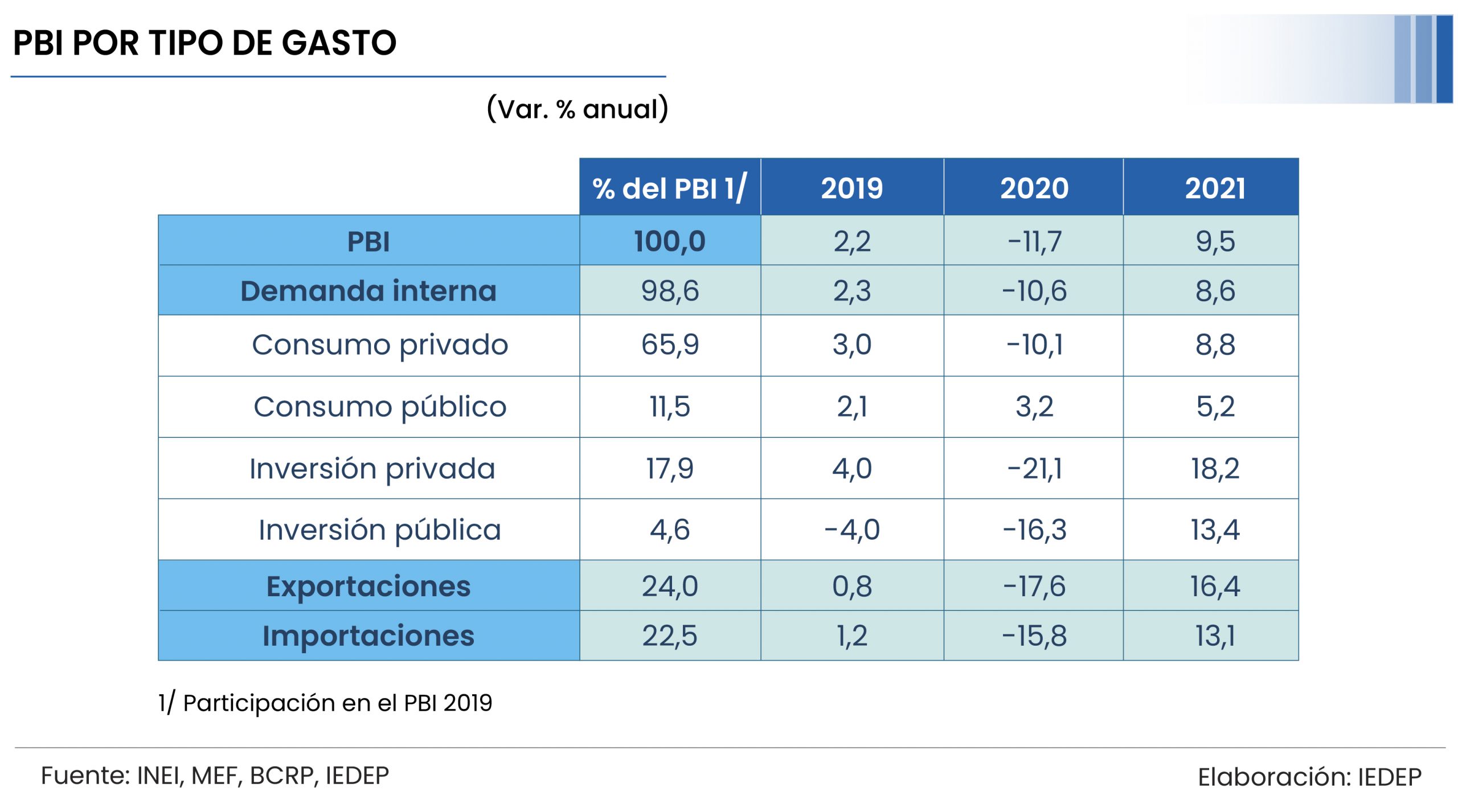

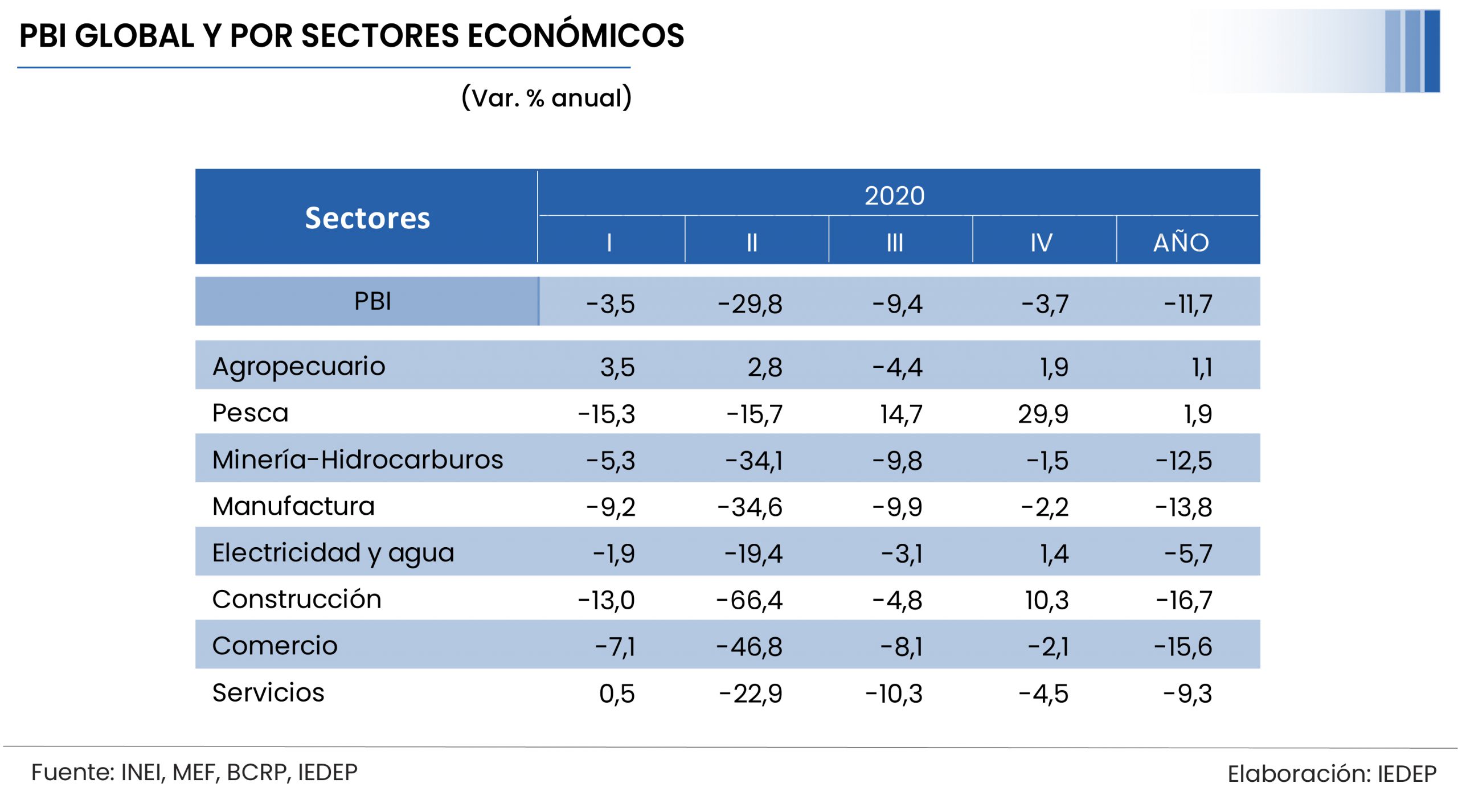

La inversión privada (IP) después de un crecimiento observado en los años 2017 (0,2%), 2018 (4,5%) y 2019 (4,0%) tuvo una caída del 17,2% para el 2020, a consecuencia de la inmovilización social obligatoria y por la desconfianza empresarial provocada por la COVID-19.

La involución de la IP y la inversión extranjera directa (IED) impacta negativamente en el crecimiento económico, el empleo y la capacidad de reducir la pobreza del país. La inversión pública también ha seguido una trayectoria similar, en cinco de los últimos siete años registró caídas y para el año 2020 se contrajo en 17,7%.

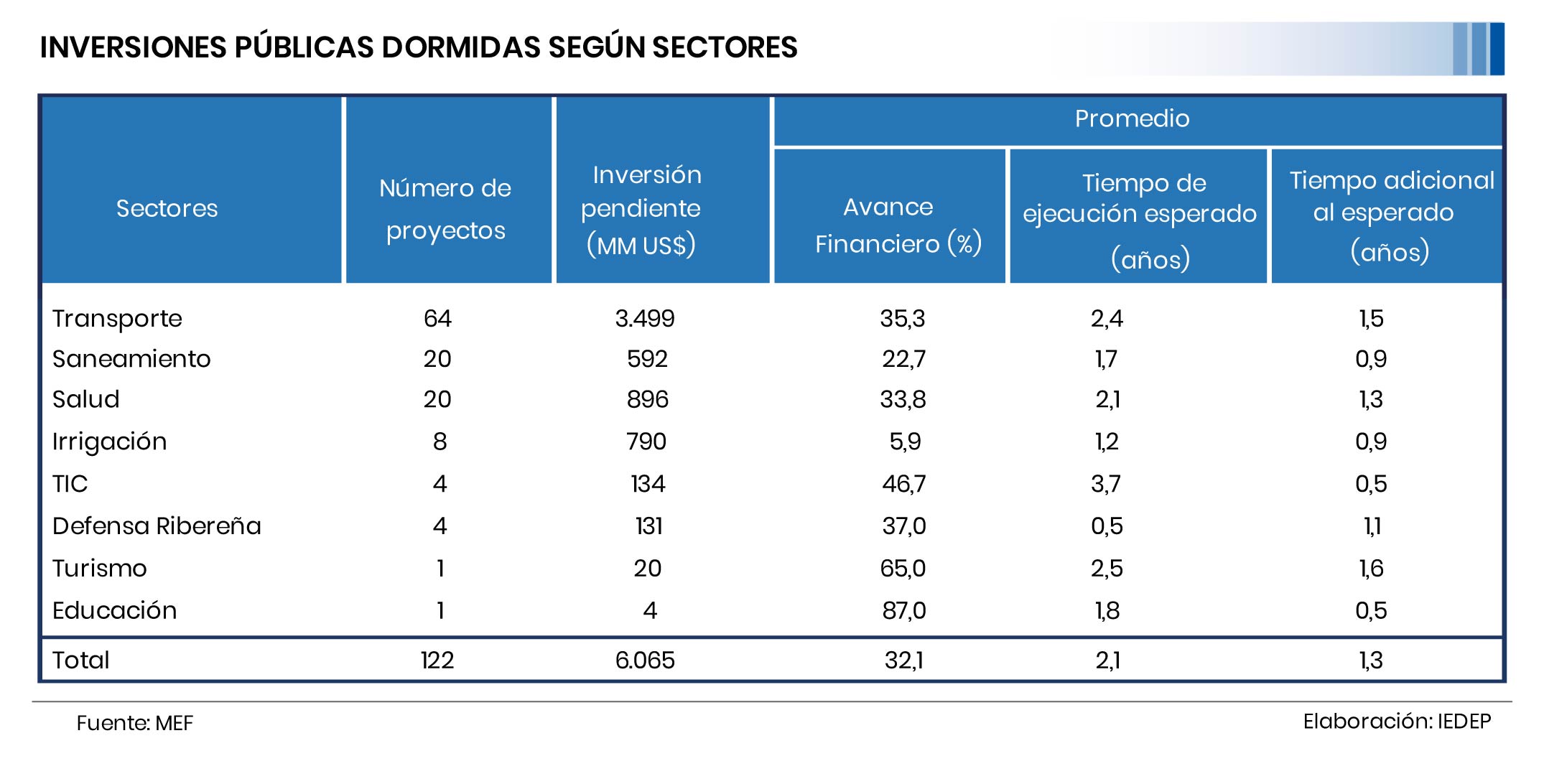

Esta situación obedece a la falta de ejecución del gobierno y al no destrabe de los proyectos.

Hace unos meses se hizo un estudio a partir de la información del MEF donde se seleccionaron proyectos con un costo superior a los S/ 100 millones (megaproyectos), que llevan más de cinco años en ejecución.

Se encontró 181 proyectos por un monto contratado de S/ 86.466 millones que llevan en promedio 8,9 años y que en ese tiempo han alcanzado un grado de ejecución presupuestal promedio de apenas el 48,4%, es decir, acumulan una ejecución pendiente de S/ 35.100 millones.

En este contexto, hay dos aspectos centrales que deben orientar la acción del sector público en sus tres niveles. Por un lado, buscar la simplificación y automatización de los procesos utilizando la tecnología digital, como el camino más directo para eliminar muchas de las trabas y barreras burocráticas que existen.

Por otro lado, incidir en una mayor y mejor calificación de los empleados estatales, dentro de un concepto llamado “meritocracia”.

En el tema del ambiente de negocios es indispensable considerar el impacto negativo sobre la inversión que generan los conflictos sociales. Hasta marzo 2021 se registraron 194 conflictos sociales, de los cuales 143 son calificados como activos, mientras los 51 restantes como latentes.

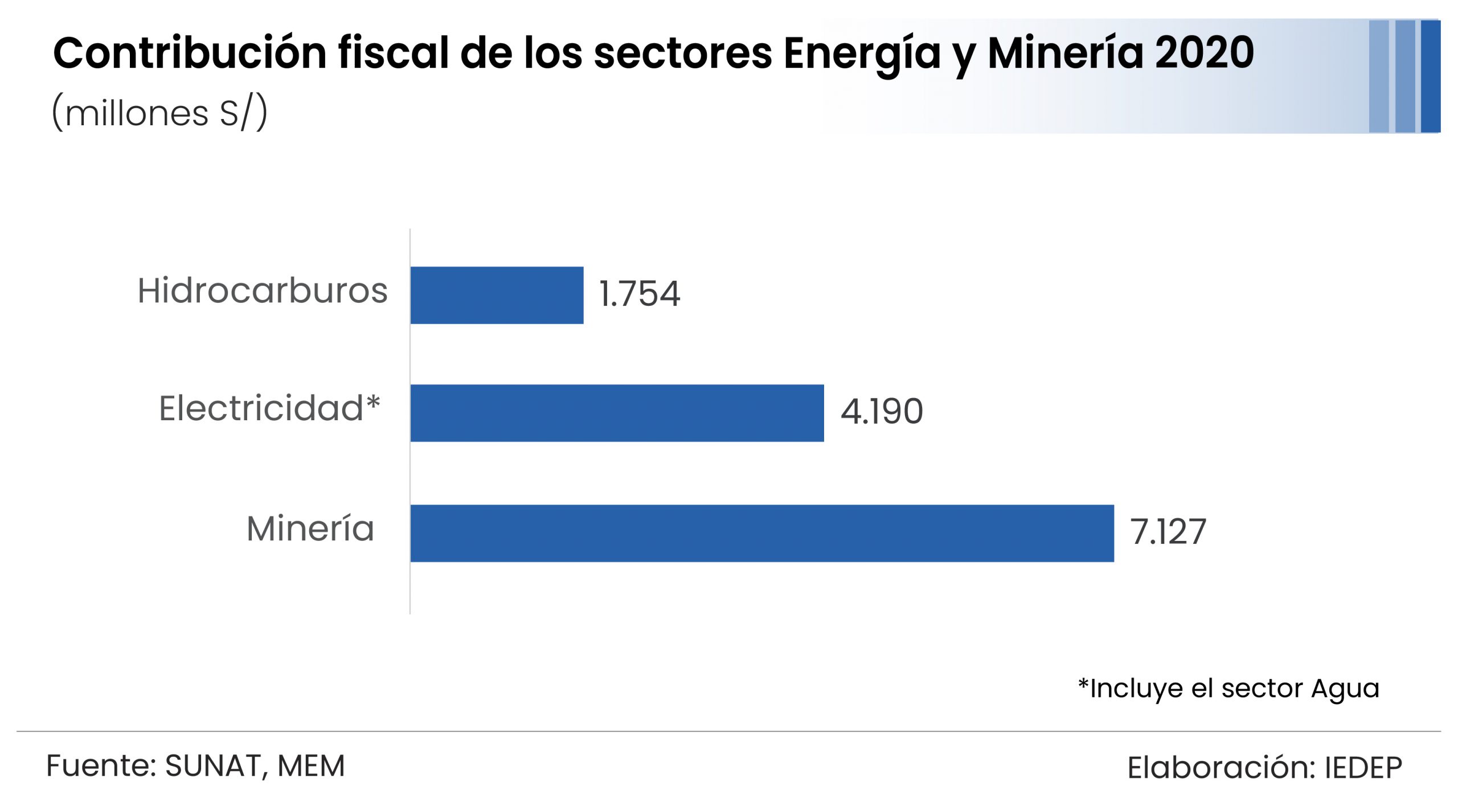

Del total de conflictos, 125 están vinculados a problemas socios ambientales, relacionados en su mayoría al sector minero (80). El grueso de estos conflictos sociales se ubica en regiones con problemas de pobreza, con ausencias agudas de servicios públicos e infraestructura.

Se requiere menos Estado en la economía, pero más presencia en los lugares apartados y en pobreza, brindando los servicios señalados.

Productividad total de factores

La productividad es la clave para lograr un crecimiento alto y de manera sostenida, a través de la contribución que hacen tanto el factor trabajo (productividad laboral) y el capital (productividad del capital) al proceso productivo, como en especial la pertinente de todo aquello que, con excepción del trabajo y el capital, directa e indirectamente interviene en dicho proceso y que se conoce como productividad total de factores (PTF).

Para el BCRP las reformas estructurales aplicadas a inicios de los años noventa han contribuido significativamente al crecimiento potencial entre 1990 y 2010, las que sumadas al super ciclo de los commodities impactó de manera significativa en el crecimiento potencial hasta los primeros años de la década de 2010, gracias a la mayor acumulación de capital.

Sin embargo, preocupa la tendencia de la PTF, pues durante la década anterior la contribución ha sido decreciente, de 0,6 p.p. al PBI durante el quinquenio 2011-2015 y de apenas 0,2 p.p. al 2016-2020. En este contexto, la pregunta relevante es ¿por qué está sucediendo esto y qué hacer?

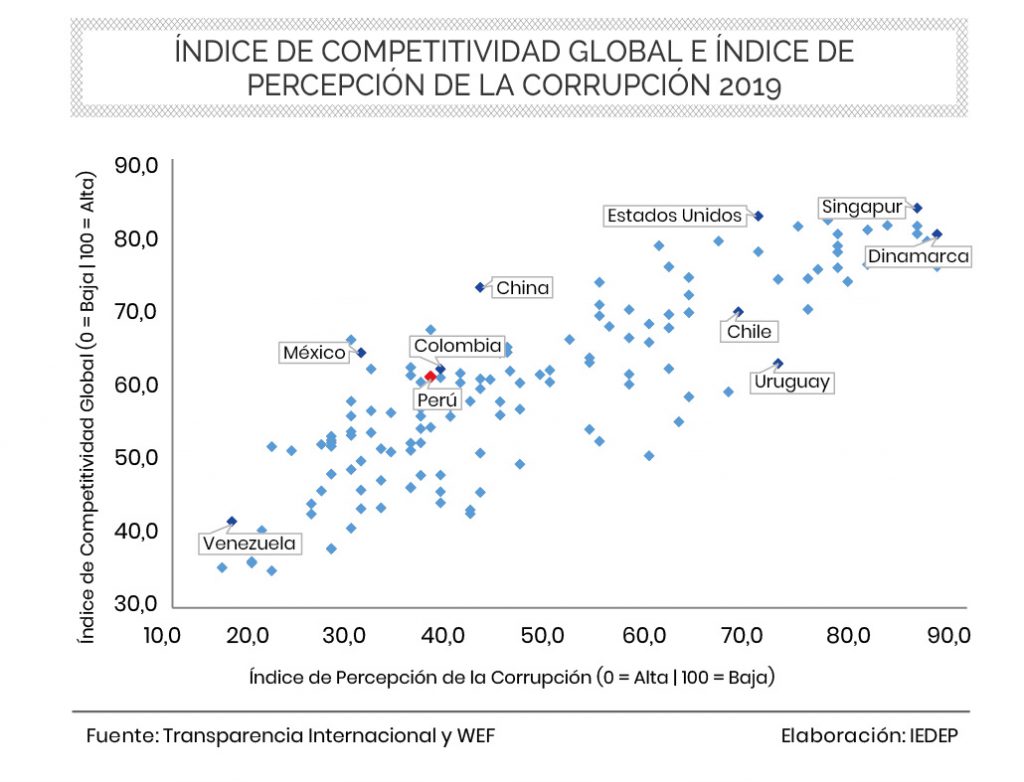

Para encontrar una respuesta a lo que viene afectando a la economía peruana es importante analizar el Reporte de Competitividad Global (RCG) del World Economic Forum que, a través de doce pilares, examina en detalle la evolución de la competitividad para un número significativo de países.

El Perú se ubicó en 65° entre 141 países en el RCG 2019, destacándose en pilares como Estabilidad macroeconómica (1°, junto con 33 países), Salud (19°), Tamaño de mercado (49°) y Sistema financiero (67°).

La buena posición en Salud se debe a que el RCG evalúa la expectativa de vida saludable, la cual en el Perú es 70,3 años y le permite estar bien ubicado.

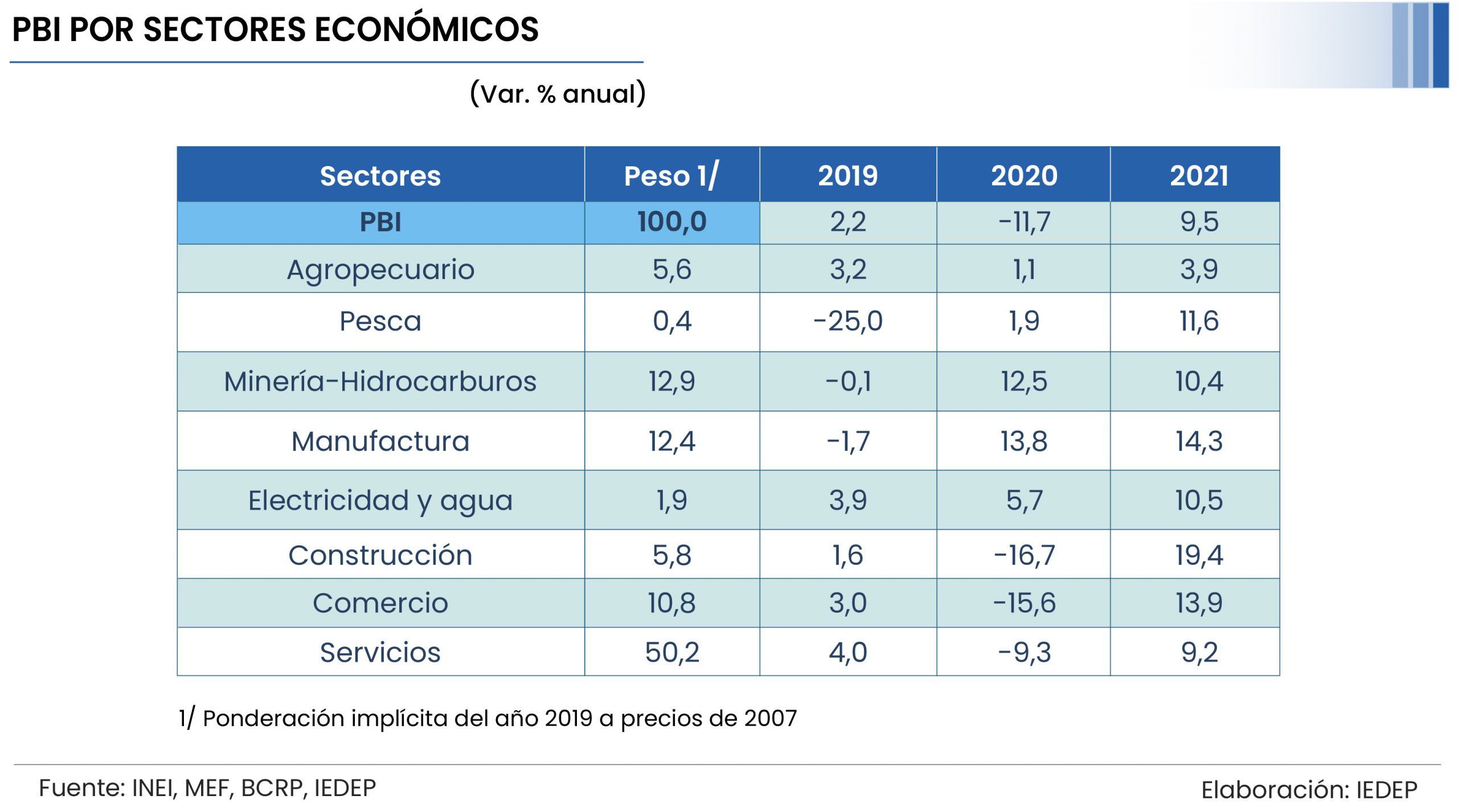

Empero, en los RCG de años anteriores y en los dos últimos publicados en los años 2018 y 2019 se identifican las mismas desventajas competitivas: Instituciones (94°), Infraestructura (88°), Adopción de TICs (98°), Dinamismo de negocios (97°) y Capacidad de innovación (90°).

Los diversos pilares del RCG pueden agruparse en cuatro componentes centrales para incrementar la productividad competitividad de un país: innovación, capital humano, eficiencia e infraestructura.

La innovación, vista como creación de nuevas tecnologías, productos y procesos, mantiene como principal problemática el bajo gasto en Investigación y Desarrollo (I&D), tanto del sector privado como público, la carencia de científicos e instituciones científicas y la limitada coordinación entre estas instituciones y la empresa privada. Además de una falta de cultura empresarial hacia la innovación.

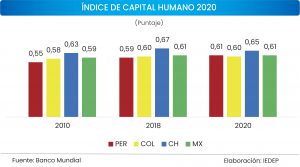

En cuanto al componente del capital humano, invariablemente van juntos la educación y la salud, esta última tanto en lo pertinente a la prevención, que es considerada vital y que involucra menos recursos, como sin duda a la provisión adecuada de servicios y atención de la salud a toda la población urbano y rural.

La COVID-19 ha exhibido la falta de infraestructura sanitaria, equipos para funciones básicas y profesionales de la salud, una brecha que nos ha costado miles de vidas.

La educación, tanto escolar, técnica como universitaria, es esencial pues a través de ella se explica el desarrollo de conocimientos y nuevas técnicas de los trabajadores.

En cuanto a la extensión del ámbito o cobertura de la educación (cantidad) se ha tenido un avance significativo, pero no se puede afirmar lo mismo en lo correspondiente a la calidad de la educación, donde hay mucho por recorrer.

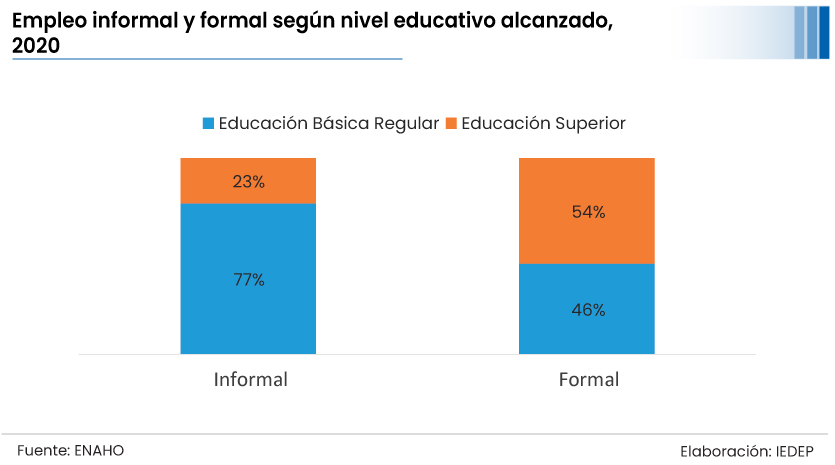

Se necesitan mayores recursos e incremento en la calidad de la educación para cerrar la brecha urbana–rural. De lo mencionado se desprende que una de las formas de incrementar la productividad, basada en este caso en la educación, capacitación y entrenamiento de los trabajadores, es dándoles a conocer las nuevas técnicas y los conocimientos de avanzada.

Además, la capacitación laboral es muy escasa, un bajo porcentaje de los trabajadores de Lima han recibido capacitación por parte de su empresa. Por tanto, se deberían implementar programas de coinversión de tal manera que se logren compartir los costos y beneficios en capacitaciones entre el interesado, la empresa y el Estado.

El tercer componente es la eficiencia, la cual se refiere a la distribución y uso eficaz de los recursos productivos que facilitan los procesos de cambio: transformación estructural , renovación y formalización de empresas.

Para esto, además de la educación y capacitación de los trabajadores, hay que buscar flexibilizar la legislación laboral (reforma laboral), aliviar la carga tributaria (reforma tributaria), eliminar trabas y barreras burocráticas y mejorar la oferta de servicios públicos para lograr que la formalidad sea más atractiva.

Finalmente, en cuanto al cuarto componente referente a infraestructura física, es indispensable atenderlo para aspirar a aumentar progresivamente la productividad y competitividad, una brecha que se estima supera los US$100.000 millones.

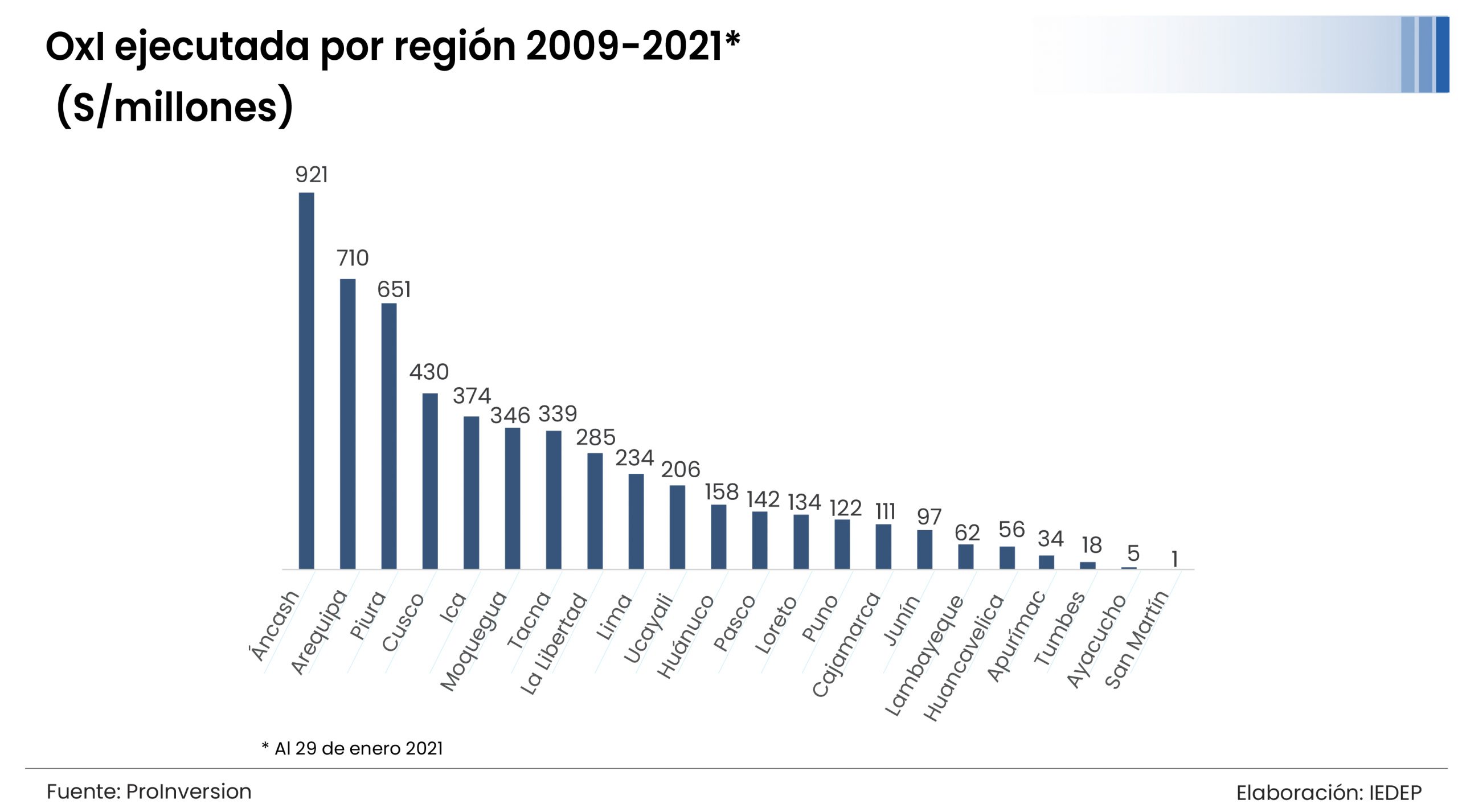

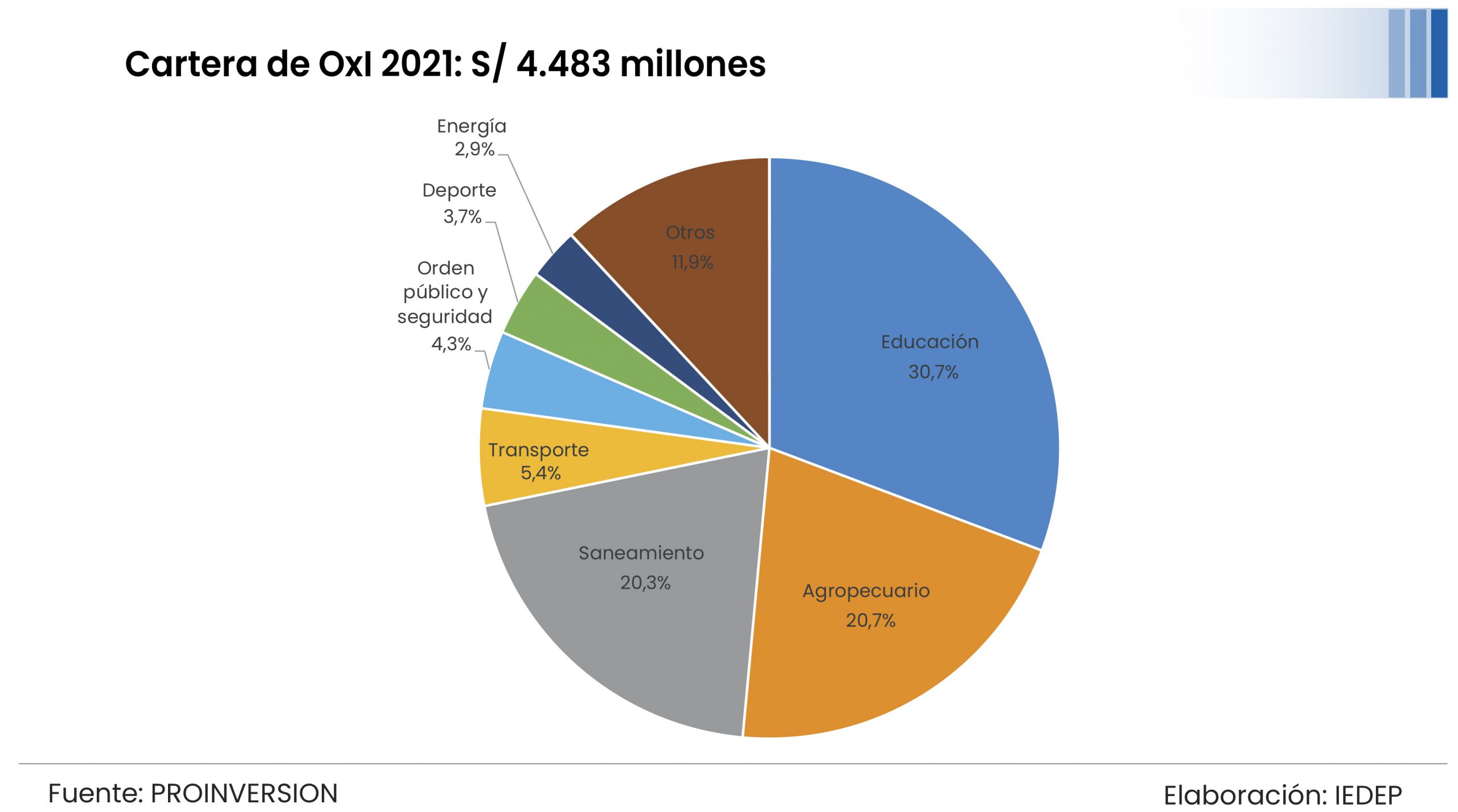

La carencia de infraestructura se debe a la falta de una acción efectiva conjunta del sector público y privado vía mecanismos modernos de ejecución como son las concesiones, las asociaciones públicas-privadas (APP), los acuerdos gobierno a gobierno (G2G) y las obras por impuestos (OxI), que requieren procesos simples y dinámica de toma de decisiones a nivel nacional, regional y local.

Exportaciones

El tercer motor del crecimiento es el comportamiento de las exportaciones, pues es importante revaluar la trascendencia del mundo como mercado para economías pequeñas como la peruana. En el periodo 2013-2015, las exportaciones se redujeron en 19,7% con lo cual dejaron de ingresar divisas por US$ 8.446 millones.

Después de ese bache, las exportaciones peruanas se recuperaron sostenidamente hasta llegar a los US$ 47.688 millones en 2019 y afectadas por el menor crecimiento mundial se redujeron a US$ 42.413 millones en el 2020.

La agenda pro exportadora debe poner énfasis en que se concrete el incremento de la productividad total de factores, pues es el elemento central para aumentar la competitividad de los agentes económicos en general y de los exportadores en particular; dar especial atención a la inversión en infraestructura de transporte;

Además, buscar diversificar la cartera de productos exportables otorgando singular atención a involucrarse en las cadenas de producción internacional y en la exportación de servicios; e incorporar más mercados y concretar nuevos TLC.

Pero fundamentalmente, capitalizar las oportunidades que ofrecen estos últimos con base en un seguimiento, evaluación y esfuerzo conjunto del sector público y privado; y, estar atentos a la evolución del tipo de cambio real (TCR), determinante de la competitividad y rentabilidad de los exportadores, particularmente por la tendencia que tendrá el dólar y la tasa de interés de Estados Unidos.