De ese total, las cajas municipales representaron el 56 %, seguidas por Mibanco, la única entidad bancaria especializada en microfinanzas, con una participación del 25,8 %. Le siguen en importancia las empresas financieras con un 15,3 %, mostrando un incremento en los últimos años; las cajas rurales y las empresas de créditos, ambas con 1,5 %.

“El monto de los créditos otorgados evidencia un crecimiento de 2 % en comparación con el mismo periodo del año anterior por el impulso de las cajas municipales y en menor medida las financieras”, sostuvo Óscar Chávez, jefe del IEDEP de la CCL.

“Las entidades microfinancieras tienen un rol importante en la recuperación económica pues otorgan financiamiento a emprendimientos que generan sus propios empleos, a negocios dirigidos en su mayoría por mujeres, favoreciendo una mayor inclusión social y mejores condiciones de vida”, explicó el jefe del IEDEP.

El economista indicó que, en el periodo de análisis, se observó que las cajas municipales y las empresas financieras experimentaron la mayor expansión de créditos, con aumentos de 9,8 % y 3,6 %, respectivamente. Por el contrario, las cajas rurales y MiBanco registraron contracciones en los créditos de -44,6 % y -31,5 %.

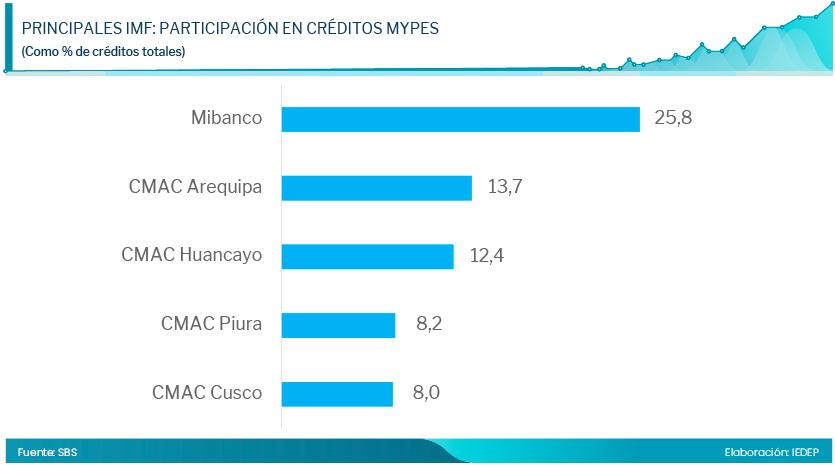

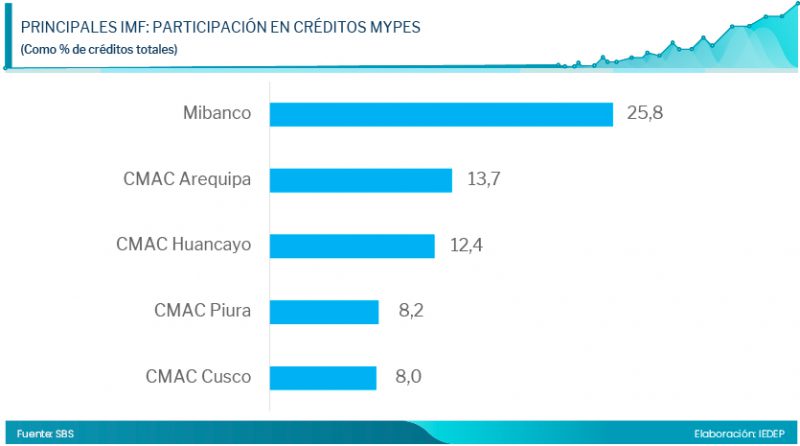

No obstante, a febrero, con base en información de la Superintendencia de Banca, Seguros y AFP (SBS), cinco instituciones microfinancieras concentraron el 68,1 % del total de créditos otorgados a las mypes. Se trata de Mibanco, entidad que lidera el mercado tiene una participación del 25,8 %, seguido por CM Arequipa (13,7 %), CM Huancayo (12,4 %), CM Piura (8,2 %) y CM Cusco (8 %).

En cuanto a la distribución de créditos a las mypes por sectores, el 53 % de las colocaciones se destina al sector comercio, 11,4 % a transporte y comunicaciones, y 8,9 % a actividades inmobiliarias.

Tasa de morosidad

A marzo de este año, las pequeñas empresas mantienen una tasa de morosidad de 9,20 % en el sistema financiero, lo que representa un aumento si se compara con la tasa registrada a marzo de 2023 (7,86 %).

En tanto, la tasa de morosidad para las microempresas se situó en 6,16 %, cifra superior al 5,38 % reportado en similar periodo del año pasado.

“Si consideramos la tendencia en los últimos meses, es claro que la recesión económica ha afectado el nivel de las tasas de morosidad, más aún si la caída del PBI Agropecuario en 2023 llegó a 3 % y es casualmente este sector el que tiene una relativa importancia en la cartera de créditos de las instituciones microfinancieras”, sostuvo Óscar Chávez.

En ese contexto, el IEDEP de la CCL sostiene que es clave seguir monitoreando estos indicadores para entender mejor el panorama y desarrollar estrategias adecuadas para mantener la estabilidad y el crecimiento del sector.

En segundo lugar, al ofrecer financiamiento a tasas accesibles y con requisitos flexibles, las microfinancieras fomentan el espíritu emprendedor y apoyan el crecimiento de nuevas empresas. Esto, sin duda, contribuye al desarrollo económico porque se fomenta la creación de empleo y la generación de ingresos en comunidades locales.

Tercero, las microfinancieras suelen trabajar en áreas donde las instituciones financieras convencionales no llegan, facilitando así la inclusión de segmentos de la población que históricamente han estado excluidos del sistema bancario formal. Esto contribuye a reducir la pobreza y promover la igualdad de oportunidades económicas.

Dicho esto, al encontrarse la economía peruana en una etapa de desaceleración, es crucial que las alternativas de financiamiento se mantengan para que las unidades productivas no sean afectadas. Además, es importante resaltar que las microfinancieras compiten con la banca múltiple en la captación de depósitos, sobre todo a plazo, debido a las tasas de interés más atractivas que ofrecen.

Estructura y desempeño del sistema de microfinanzas en el Perú

El sistema de microfinanzas del Perú comprende un total de 33 empresas, distribuidas entre 12 cajas municipales (CM), nueve empresas financieras, seis empresas de créditos, cinco cajas rurales y un banco. Para ser considerada parte del sistema, una entidad financiera debe tener como principal negocio el crédito dirigido a las micro y pequeñas empresas.

Hasta marzo de 2024, el total de créditos otorgados a las mypes por las instituciones microfinancieras en el país ascendió a S/ 45 050 millones, equivalente al 4,4 % del Producto Bruto Interno (PBI). Las cajas municipales representan el 55,9 % de este total, seguidas por Mibanco, la única entidad bancaria especializada en microfinanzas, con una participación del 25,8 %. Le siguen en importancia las empresas financieras, con 15,3 %, mostrando un incremento en los últimos años; las cajas rurales y las empresas de créditos, ambas con 1,5 %.

Entre marzo 2024 y marzo 2023 el crecimiento de los créditos totales ha sido del 2 %, por debajo de la inflación que alcanzó el 3,05 %. Las cajas municipales y las empresas financieras experimentaron la mayor expansión, con incrementos de 9,8 % y 3,6 %, respectivamente. Por el contrario, se observó una contracción en el crédito para mypes en las cajas rurales (-44,6 %) y Mibanco (-31,5 %).

Principales actores y distribución de créditos

Según datos de la Superintendencia de Banca, Seguros y AFP (SBS) disponibles a febrero, cinco instituciones microfinancieras concentran el 68,1 % del total de créditos otorgados a las mypes, incluyendo un banco y cuatro cajas municipales. Mibanco lidera el mercado con una participación del 25,8 %, seguido por CM Arequipa (13,7 %), CM Huancayo (12,4 %), CM Piura (8,2 %) y CM Cusco (8 %).

En cuanto a la distribución de créditos, el 53 % de las colocaciones se destina al sector comercio, 11,4 % al transporte y comunicaciones, y 8,9 % a actividades inmobiliarias. Las cajas municipales muestran un comportamiento similar, financiando principalmente a empresas del sector comercio (43,2 %), transporte y comunicaciones (11,5 %) y actividades inmobiliarias (10,4 %). En el caso de las empresas financieras, sus créditos se destinan principalmente al comercio (26,7 %), agropecuario (4,7%), transporte y comunicaciones (3,8 %) y manufactura (3,3 %). Por su parte, las cajas rurales muestran una mayor diversificación, colocando créditos en varios sectores, incluyendo Comercio (4 %), Agropecuario (15,3 %), Inmobiliario (8,5 %), Transporte y Comunicaciones (8,4 %) y Manufactura (7,1 %).

¿Cuál es el alcance de las microfinancieras?

Las instituciones microfinancieras operan en todo territorio nacional, complementando la presencia de la banca múltiple. Con un total de 2 474 oficinas a nivel nacional, 665 de ellas se ubican en Lima y los 1 809 restantes en provincias. En términos de distribución, las empresas financieras cuentan con un mayor número de oficinas en Lima (255), seguidas de las cajas municipales (239); mientras que, en el interior del país, las cajas municipales (888) superan a las empresas financieras (541), cajas rurales (88) y empresas de créditos (73). En el caso del líder del mercado, Mibanco cuenta con 75 oficinas en Lima y 219 en el resto del territorio nacional.

¿Cómo va la tasa de morosidad?

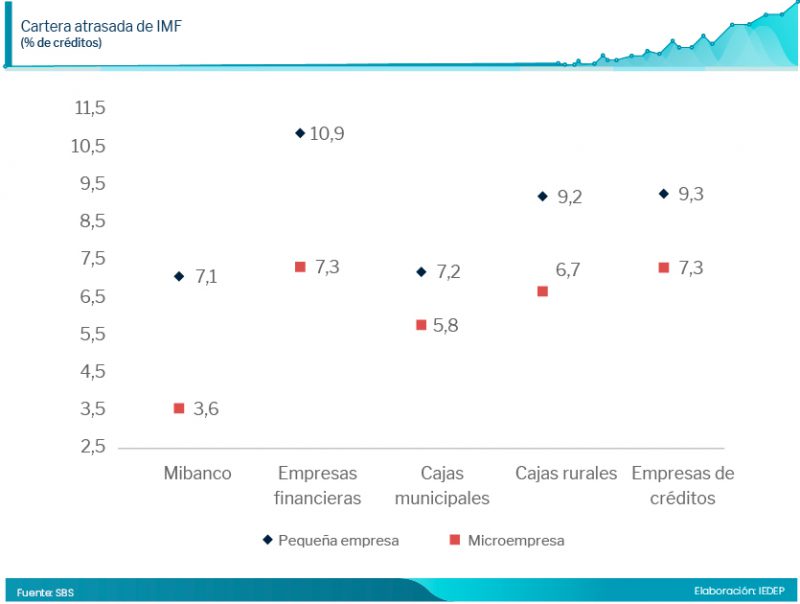

Respecto a las tasas de morosidad, Mibanco registra tasas más bajas tanto para créditos a microempresas como para pequeñas empresas en comparación con otras instituciones microfinancieras.

En el caso de los créditos a microempresas, Mibanco registra una tasa de 3,6 %, por debajo de las cajas municipales (5,8 %) y las cajas rurales (6,7 %). Las mayores tasas en estos créditos se encuentran en las empresas financieras y de crédito, ambas con 7,3 %.

Para los créditos a pequeñas empresas, Mibanco tiene el menor registro (7,1 %); mientras que las tasas de las empresas financieras (10,9 %), empresas de créditos (9,3 %) y cajas rurales (9,2 %) son las más elevadas.

Si consideramos la tendencia en los últimos meses, es claro que la recesión económica ha afectado el nivel de las tasas de morosidad, más aún si la caída del PBI Agropecuario en 2023 fue de 3 % y es casualmente este sector el que tiene una relativa importancia en la cartera de créditos de las instituciones microfinancieras. Datos a marzo de 2024 muestran que la tasa de morosidad en el caso de las empresas financieras pasó de 8,3 % a 10,7 % en el caso de las pequeñas empresas y de 5,6 % a 8 % en las microempresas. En el caso de las cajas municipales, los incrementos fueron de 6,6 % a 7,7 % y de 4,9 % a 6,3 % en cada tipo de crédito.

En este contexto, es esencial seguir monitoreando estos indicadores para entender mejor el panorama y desarrollar estrategias adecuadas para mantener la estabilidad y el crecimiento del sector.

Muchas personas desconocen los beneficios que trae consigo ahorrar dinero. Serás capaz de enfrentar cualquier imprevisto y desarrollar salud financiera. Para esto, debes planificarte adecuadamente, para que logres alcanzar tus metas, tanto a corto como a largo plazo.

Por eso, el Consultorio Financiero de Mibanco te brinda 3 razones para que empieces a ahorrar tu dinero.

1. Capacidad de administrar tu dinero

Desarrollarás la capacidad de administrar tu dinero adecuadamente. ¿Cómo? Al conocer tu situación actual financiera, podrás recortar gastos innecesarios y controlar tu dinero. Al recortar gastos y al ingresar dinero a tu bolsillo, pagarás tus deudas en el tiempo establecido o podrás fijar objetivos de ahorros. Ojo, esto último tiene que ser realista y específico.

2. Buena reputación financiera

Al solicitar un préstamo y cumplir tus compromisos financieros, construirás tu reputación financiera. Esto será atractivo para bancos o cajas financieras porque te ofrecerán mejores productos y a la vez te beneficiará porque te permitirá crecer económicamente, no solo a ti, también a tu negocio.

3. Alcanzar tus objetivos

La acción de ahorrar debe ser constante y de largo aliento. Visualiza tu objetivo y que este te motive a ahorrar día a día. De esta manera podrás lograr lo que deseas, como adquirir un bien, un vehículo o abrir otro negocio. Debes desarrollar la disciplina, indica Mibanco.

Ten en cuenta estas razones para que comiences a ahorrar para desarrollar un hábito de ahorro, obtener respaldo económico para hacerle frente a algún imprevisto y logres tus objetivos. ¡Éxitos!

CCL: Créditos a mypes suman S/ 43.609 millones a enero y equivalen al 4,6% del PBI

Al cierre de enero 2023, las instituciones microfinancieras otorgaron a las micro y pequeñas empresas (mypes) créditos por S/ 43.609 millones, lo que equivale al 4,6% del PBI y un monto que representa un crecimiento de 8,9% respecto a enero 2022, según informó el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima (CCL).

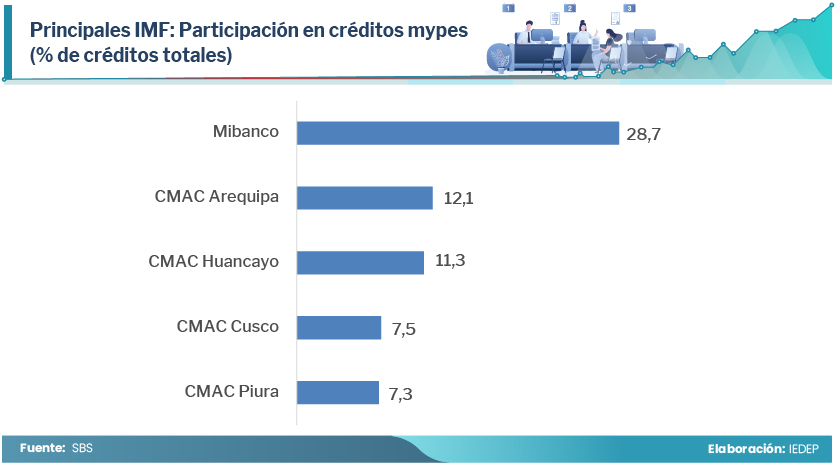

“Los créditos otorgados representan el 10,5% del total de la cartera del sistema financiero, donde las cajas municipales concentran el 51,1% de los créditos totales; seguido por Mibanco, única entidad bancaria especializada en microfinanzas cuya participación fue de 28,7% al cierre de enero”, manifestó el jefe del IEDEP de la CCL, Óscar Chávez.

Le siguen en importancia, las empresas financieras (15,2%); las cajas rurales (2,7%) y las empresas de créditos (2,3%).

Óscar Chávez explicó que el crecimiento del crédito a mypes fue impulsado por casi la totalidad de entidades destinadas a este mercado, -cajas municipales, banca, empresas financieras y de créditos- con la excepción de las cajas rurales las que redujeron sus colocaciones en 9,6%.

Cabe mencionar que el sistema de microfinanzas peruano está conformado por 35 empresas, de las cuales 12 son cajas municipales, nueve empresas financieras, siete empresas de créditos, seis cajas rurales y un banco.

En relación con los depósitos a plazo, las instituciones microfinancieras cuentan con un monto de S/ 36.637 millones, lo que representa el 25,5% del total de este tipo de depósitos en el sistema financiero; además, concentran el 29% de los depósitos por CTS, haciendo un total de S/ 3.096 millones, con un 72% colocados en cajas municipales y 17,3% en empresas financieras.

Principales jugadores

Hay que destacar que son cinco instituciones microfinancieras las que concentran el 68,7% del total de créditos otorgados a las mypes. Mibanco lidera el mercado con una participación del 28,7% del total de créditos mypes. Le siguen las cajas municipales de Arequipa (12,1%), Huancayo (11,3%), Cusco (7,5%) y Piura (7,3%).

Los créditos de las cajas municipales son destinados sobre todo a financiar actividades del sector comercio (32,4%), transporte y comunicaciones (8,5%) y actividades inmobiliarias (7,7%). En el caso de las empresas financieras la estructura de sus créditos se concentra en sectores como el comercio (26,5%), agropecuario (4,9%), transporte y comunicaciones (3,8%) y manufactura (3,4%).

Por su parte, las cajas rurales se encuentran más diversificadas, colocando créditos en los sectores comercio (25%), inmobiliario (8,1%), agropecuario (7,1%), transporte y comunicaciones (6,2%), y manufactura (5,2%).

Radiografía del sector microfinanciero peruano

Las instituciones microfinancieras (IMF) son aquellas entidades especializadas en otorgar financiamiento a las micro y pequeñas empresas (mypes). Estas entidades cumplen un rol importante al representar el canal financiero para que las mypes puedan sostener, poner en marcha, ampliar o crear nuevos negocios. Al encontrarse la economía peruana en una etapa de desaceleración, es fundamental que las alternativas de financiamiento se mantengan para que las unidades productivas no sean afectadas. Además, dichas entidades compiten con la banca múltiple en la captación de depósitos, sobre todo a plazo, por las mayores tasas de interés que ofrecen.

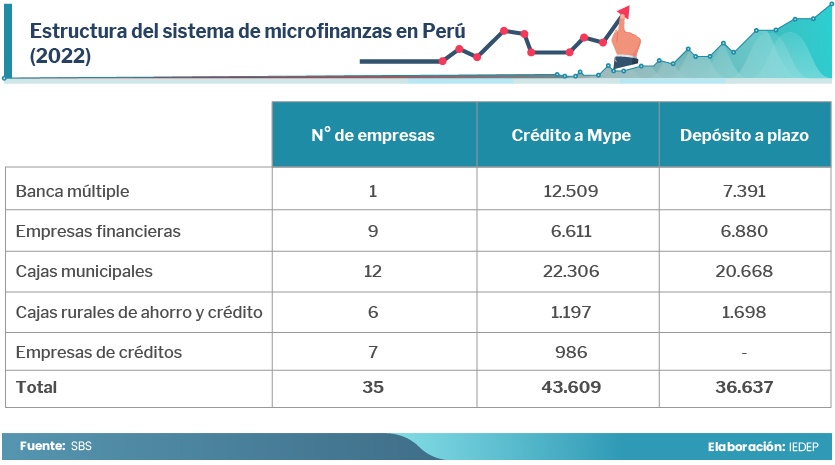

El sistema de microfinanzas en el Perú está conformado por 35 empresas, de las cuales 12 son cajas municipales (CM), nueve empresas financieras (EF), siete empresas de créditos (EC), seis cajas rurales (CR) y un banco (BM). Para la selección, se ha mantenido el criterio que sean entidades cuyo principal negocio sea el crédito mype.

Al 31 de diciembre del 2022, el total de créditos mypes otorgado por las IMF ascendió a S/ 43.609 millones, lo que equivale al 4,6% del PBI. Las CM concentran el 51,1% de los créditos totales, seguido por la única entidad bancaria especializada en microfinanzas, Mibanco, que tiene una participación del 28,7%. Luego, siguen en importancia, las EF con 15,2%; y las CR y las EC con 2,7 y 2,3%, respectivamente.

Cabe señalar que, las IMF cuentan con depósitos a plazo por un monto de S/ 36.637 millones, lo que representa el 25,5% del total de este tipo de depósitos en el sistema financiero; además, concentran el 29% de los depósitos por CTS, haciendo un total de S/ 3.096 millones, con un 72% colocados en CM y 17,3% en EF.

Principales jugadores

Cinco instituciones microfinancieras concentran el 68,7% del total de créditos otorgados a las mypes. Mibanco lidera el mercado con una participación del 28,7% del total de créditos mypes. Le siguen en importancia CM Arequipa (12,1%), CM Huancayo (11,3%), CM Cusco (7,5%) y CM Piura (7,3%).

Los créditos de las CM son destinados, sobre todo a financiar actividades del sector comercio (32,4%), transporte y comunicaciones (8,5%) y actividades inmobiliarias (7,7%). En el caso de las EF, la estructura de sus créditos se concentra en sectores como el comercio (26,5%), agropecuario (4,9%), transporte y comunicaciones (3,8%) y manufactura (3,4%). Por su parte, las CR se encuentran más diversificadas, colocando créditos en los sectores comercio (25%), inmobiliario (8,1%), agropecuario (7,1%), transporte y comunicaciones (6,2%), y manufactura (5,2%).

Alcance nacional

Las instituciones microfinancieras se caracterizan por cubrir todo el territorio nacional, complementándose con la banca múltiple. Tienen un total de 2.468 oficinas a nivel nacional, de las cuales 666 se ubican en Lima y 1.802 restantes en provincias. Son las EF las que cuentan con un mayor número de oficinas en Lima (260), seguidas de las CM (218); mientras que en provincias son las CM (1.060) las que superan a las EF (818), CR (187) y ED (114). En el caso del líder del mercado, Mibanco, cuenta con 75 oficinas en Lima y 289 en el resto del territorio nacional.

Morosidad

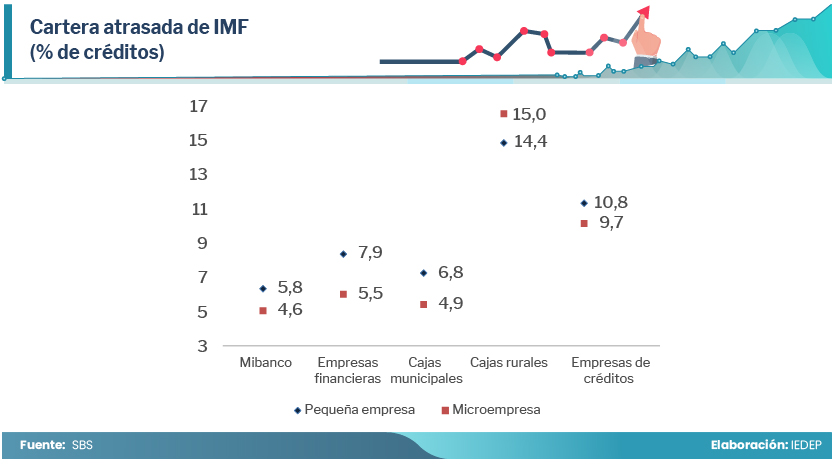

Entre las IMF, el porcentaje de cartera atrasada es mayor en pequeñas empresas respecto al de microempresas. A enero del 2023, el líder del mercado, Mibanco, registró una morosidad de 5,8% y 4,6%, respectivamente. Las CM mantuvieron niveles similares tanto, para pequeña (6,8%) como microempresa (4,9%).

De otro lado, los resultados al primer mes del 2023 han sido negativo para las CR, las que registraron una morosidad de 14,4% y 15% para pequeña y microempresa, en cada caso. Es importante resaltar que la tendencia en este indicador venía de meses anteriores, acentuándose en el presente año por los conflictos sociales.

Considerando todo el sistema financiero, la morosidad más alta se encuentra en los créditos a medianas empresas (12,5%) y pequeñas empresas (8%).

Se debe advertir, que la contracción del PBI de enero del 2023 en 1,1%, y de sectores como construcción en 11,7% y financiero y seguros en 6%, los conflictos sociales y el ciclón Yaku, afectarán la capacidad de pago de los microcréditos, haciendo más vulnerable a las IMF al afectar sus niveles de morosidad.

Una tarea pendiente será evaluar, a través de la ENAHO 2022, que se publicaría en mayo próximo, los avances en materia de inclusión financiera como el acceso y uso de los servicios financieros por parte de la población a nivel nacional. Es sabido que el comportamiento del consumidor se modificó a raíz de la pandemia, en donde se fomentaron, por ejemplo, los pagos digitales minoristas.

Según el último reporte del Microscopio Global elaborado por la Economist Intelligence Unit (EIU), en el 2020, se analizó la regulación y las políticas de 55 países para desarrollar un mejor entorno para la inclusión financiera, y Perú se ubicó como uno de los dos países con mejor puntaje en dicho estudio.

Cómo desarrollar el hábito de ahorro y por qué tenerlos en una entidad financiera

El ahorro trae un abanico de beneficios y garantías como permitirnos afrontar cualquier emergencia o un siniestro inesperado, y a la vez cumplir con metas como adquirir un bien o servicio o cubrir gastos futuros propios o de familiares cercanos, o para invertir el dinero ahorrado y generar más ingresos.

Desarrollar un hábito de ahorro no es algo imposible, lo que si requiere es disciplina y con esta conducta puedes lograr tus sueños sin que te veas perjudicado, endeudándote mucho menos; por lo que, el Consultorio Financiero de Mibanco te explica cómo lograrlo y los beneficios de tener tus ahorros en una entidad financiera.

1. Hábito de ahorro

Tener un claro objetivo

¿Cuál es tu motivación para lograr tus metas? Utilízalo para alcanzar lo que deseas y esfuérzate por lograrlo. Analiza lo que quieres conseguir ¿quieres abrir un negocio? ¿ampliarlo? Depende de ti.

Abre una cuenta de ahorros

Es mejor que tengas tu dinero en una cuenta bancaria que en la mano, ya que es más fácil de gastarla. Si tienes alguna duda sobre cómo abrir una cuenta de ahorros, no dudes en dirigirte hacia el banco y buscar asesoría personalizada.

La acción de ahorrar debe ser constante y de largo aliento. Se responsable en lo que gastas y cubre, de manera primordial, tus necesidades básicas o lo que necesita tu negocio.

2. Beneficios de tener ahorros en una entidad financiera

Dependiendo de la coyuntura que se viva, necesitas hacerle frente a la incertidumbre, encontrando alternativas seguras para guardar tu dinero y quizás obtener un ingreso extra por rentabilidad. Existen algunos beneficios que obtendrás al poner tus ahorros en una entidad financiera:

Seguridad

Varias personas, incluyendo a emprendedores o emprendedoras tienen la costumbre de guardar todos sus ahorros en efectivo en su domicilio o como se suele decir “debajo del colchón”. Esto es de alto riesgo, ya que puedes ser víctima de un desastre, robo o perdida. Todos los bancos cuentan con sistemas de seguridad para proteger el dinero de sus clientes y usuarios; así, podrás guardar tu dinero minimizando cualquier riesgo.

Además, todas las personas que tengan depósitos en una institución financiera autorizada están protegidas por el Fondo de Seguro de Depósitos (FSD) que actualmente tiene una cobertura máxima de S/ 125,714.00 para el periodo marzo – mayo 2023.

Control de tus finanzas

Tendrás control total de tu dinero. Sabrás cuanto depositaste y cuánto dinero retiraste. Este control, con las fechas exactas de tus movimientos, te ayudará a organizarte mejor con el objetivo de cumplir con tus obligaciones y alcanzar tus metas a corto y largo plazo.

Ganas intereses

Ahorrar tu dinero en una entidad financiera te permite obtener ganancias, ya que este crecerá dependiendo de la tasa de interés que ofrezca el banco con el que has optado depositar tu dinero. Ojo, ganar más intereses dependerá de la cantidad de dinero que guardes, del producto que adquieras y de las políticas que se practica en la entidad financiera. Por eso, infórmate bien para que escojas un producto beneficioso que te permita rentabilizar tu dinero al máximo.

Uso de canales digitales

Los canales digitales te ayudarán muchísimo. Te permitirán realizar diversas operaciones sin moverte de tu casa o tu negocio, cómo los pagos de los servicios que adquieres o realizar transferencias entre tus cuentas o a terceros. Esto reducirá el tiempo perdido por las largas colas y la exposición que tendrás con el dinero en mano, evitando robos que cada vez son más frecuentes debido a la inseguridad ciudadana. Puedes tramitarlos desde tu casa, utilizando cualquier dispositivo electrónico.

Tips para incrementar tus ventas en la campaña escolar 2023

Se aproxima la primera campaña importante en nuestro calendario anual, la campaña escolar. En este año, la preparación para esta temporada debe ser crucial, ya que las instituciones educativas darán clases de manera presencial con mucha más continuidad. Debes analizar y prestar atención para crear nuevas estrategias comerciales en esta fecha.

Por eso, el Consultorio Financiero Mibanco te menciona tips para que puedas aumentar las ventas de tu negocio por la campaña escolar

1. Analiza la campaña escolar anterior

Realiza un análisis y observa detalladamente los resultados que tuvo tu negocio en la campaña escolar anterior, en esta fecha en particular, con la finalidad de identificar oportunidades de mejorar y aplicar nuevas estrategias para alcanzar mejores resultados.

2. Producto diferenciado

En esta campaña escolar ofrece un producto que llame la atención a tus clientes y que sea distinto al de tus competidores. También llamado producto gancho, que por sus características o precio es atractivo de adquirir. Oferta productos de calidad y que estén relacionados con precios competitivos en el mercado.

3. Inventario disponible

Importante: debes administrar adecuadamente la mercadería que dispones. Identifica la cantidad que necesitas vender en un periodo. Realiza un seguimiento continuo y conteo físico para que tu flujo de inventario no sea mal ejecutado.

4. Ofrece promociones o descuentos

Para atraer a tus clientes debes ofrecer una ventaja. Por la campaña escolar puedes ofrecer promociones 2×1 de productos complementarios para que tengan más salida. Por otro lado, el envío puede ser gratuito si se supera un determinado valor de compra. El objetivo es fortalecer las relaciones y la satisfacción del consumidor, adquirir nuevos clientes y estimular las ventas, afirmó el Consultorio Financiero Mibanco.

5. Canales de venta

No solo se trata de vender tus productos de manera física, también ofrécelos por las redes sociales, por Whatsapp, Facebook, incluso hasta puedes enviar un pequeño catálogo de tus productos a los correos de tus clientes. Compleméntalo con publicidad para hacer notar tu negocio. Recuerda, debes tener un presupuesto sincero para invertir en herramientas extras.

En general, importante realizar estas prácticas para diferenciarte de la competencia, tener más presencia en tus consumidores, ganar nuevos clientes, dando como resultado un buen rendimiento de tu negocio. Depende de ti. ¡Éxitos!

Mibanco: Cuatro beneficios por tener un buen historial crediticio

El historial crediticio es el registro de tu comportamiento de pago dentro del sistema financiero, observando la solvencia que tienes, tu capacidad de pago respecto de los productos financieros que hayas contratado, la demora en pagar tus deudas o si te encuentras sobreendeudado.

Debido a eso, el Consultorio Financiero Mibanco te menciona 4 beneficios que obtendrás por tener un buen historial crediticio.

1. Acceder a distintos tipos de créditos

Al tener un buen historial, las entidades financieras te ofrecerán otros tipos de créditos como hipotecario, vehicular, personal o para tu negocio, dependiendo de tu necesidad y tus objetivos.

2. Bajas tasas de interés

Podrás acceder a tasas de interés más bajas en cualquier tipo de crédito, como los que mencionamos en el primer punto. Pagarás menos intereses y ahorrarás una buena cantidad de dinero a largo plazo; y, ese dinero puedes destinarlo para realizar inversiones, optar por seguros, etc.

3. Abanico de opciones

Por ser un pagador cumplidor y tener buena calificación, tendrás más alternativas para acceder a un crédito. Las entidades financieras competirán entre ellos porque buscarán ofrecerte créditos atractivos y con mejores condiciones. Saca provecho y escoge la mejor opción de acuerdo con lo que necesitas, señala Mibanco.

4. Confianza y motivación

En el mundo de las finanzas, ser responsable y cumplidor es una tarea ardua y constante. No debes perder la calma con las deudas que tengas, tienes que saber hasta dónde puede llegar tu capacidad de endeudamiento, siempre prestando atención a tus ingresos y egresos mensuales. De esta manera, te volverás en una persona más responsable financieramente.

En general, importante tomar en cuenta estos consejos para que tu camino como emprendedor sea más fácil. Es importante saber que tener deudas no te hace un mal emprendedor o emprendedora, solo se responsable con tus pagos y obtendrás una buena calificación crediticia. Depende de ti. ¡Éxitos!

Mibanco: Cuatro tips para posicionar tu negocio en una industria competitiva

Ser emprendedor o emprendedora no es una tarea sencilla. Tener un negocio propio trae muchas satisfacciones, pero también desafíos y retos del calendario comercial que tendrás que saber aprovechar. Para eso, debes prestar atención a las últimas tendencias del mercado, a prestarle atención a las acciones que realizan tus competidores, a segmentar adecuadamente tu público objetivo, entre otros.

Debido a eso, El Consultorio Financiero Mibanco te menciona 4 consejos para que tu negocio este bien posicionado en una industria competitiva.

1. Descubre una necesidad insatisfecha

Toda persona tiene un problema o una necesidad que no ha sido satisfecha. Necesitas saber lo que buscan tus clientes y, si encuentras una idea diferenciadora de cómo satisfacer esa necesidad, llevarás ventaja frente a tus competidores. Realiza encuestas a tus clientes, pregúntales que más necesitan o si están satisfechos con el servicio o producto entregado.

2. Mira a tus competidores

Accionar clave. Mira a tus competidores, ya sean los que tienen más o menos reputación o valoración que tú. De esta manera, tendrás una mejor vista o percepción de todo el panorama de las acciones que realizan para conseguir y fidelizar mas clientes. Sin te sacan ventajas, imítalos, o mejor, supéralos. De esta manera, lograrás diferenciarte y sobresalir del resto, señaló el Consultorio financiero de Mibanco.

3. Conecta con el cliente

Recuerda que estas tratando con personas. No se trata de vender cualquier producto por vender o entregar un servicio simplemente como una obligación. Fortalece esa relación que tienes con tus clientes. Puedes empatizar con ellos, contándoles tu comienzo y todo el proceso de evolución de tu negocio. Ojo, un cliente satisfecho no es lo mismo que uno fidelizado.

4. Valor agregado de tu negocio

Algunas veces, lo que ofreces carece de atributos que entreguen un valor extra en beneficio del cliente. Tranquilo, debes darle vuelta a la situación. Actúa y piensa de forma activa y creativa para implementar estrategias; puedes añadir un plan de fidelización a tus clientes para que se sientan especiales por comprarte y no a la competencia, descuentos, un regalo extra, entre otros.

Es importante tomar en cuenta estos consejos para que tu camino como emprendedor sea más fácil. Atento con lo que sucede alrededor de tu negocio y demuéstrales que eres de temer. Depende de ti. ¡Éxitos!

Cuatro tips para lograr una ruta exitosa como emprendedor

Ser emprendedor o emprendedora no es una tarea sencilla. Está llena de obstáculos y dificultades que te harán dudar y si queremos tener éxito, pero debemos seguir con mucha fuerza a pesar de las adversidades que se presentan y no abandonar lo que se ha realizado hasta el momento. Se debe tener cabeza fría y mucha capacidad de criterio para tomar decisiones.

Debido a eso, El Consultorio Financiero Mibanco te menciona cuatro consejos para que tu ruta como emprendedor sea un éxito.

1. Idear un negocio a través de experiencias propias

Toda persona tiene un problema o una necesidad que no ha sido satisfecha. Si encuentras una idea diferenciadora de como satisfacer esa necesidad, adelante. Además, toma en cuenta que muchas personas tienen el mismo problema que tú; es ahí donde, tu necesidad sirve como punto de partida para idear un negocio prometedor. Recuerda que debes tener conocimientos sobre la industria en la que participarás.

2. No te quedes sin intentarlo

En la vida siempre hay temores y miedos que nos frenan a realizar ciertas actividades que queremos. Te recomiendo que lo intentes y pongas todo el esfuerzo posible para tener un negocio propio y cumplas tu sueño. Es la única forma de alcanzar tus metas. No nos quedemos con el “qué hubiera pasado si”.

3. Apertura del cambio

En el mercado donde estés, siempre encontrarás competidores que estén en un nivel superior. Debes tener apertura al cambio para reducir esa brecha con tus competidores y ganar presencia en tu industria. Todo negocio necesita cambios, innovación e ir actualizando aspectos constantes, como la misión y visión de tu emprendimiento; ya que cada año habrá mayores retos. Así que ponte las pilas.

4. Confianza y motivación

Aspectos fundamentales que todo emprendedor o emprendedora necesita. Algunas veces se carece de estos por no saber cómo enfrentarse a un desafío difícil de superar. Tranquilo, debes darle vuelta a la situación. Actúa y piensa de forma activa y creativa; luego, trabaja eficientemente adoptando un propósito por el cual luchar, ya que sin confianza y motivación es imposible mejorar y crecer, indica el Consultorio Financiero de Mibanco.

En general, importante tomar en cuenta estos consejos para que cuentes con toda la motivación, y venzas tus miedos. No desistas y lograrás como resultado un buen rendimiento de tu negocio. Todo depende de ti. ¡Éxitos!

Emprendedor: Cuatro pasos para crear una marca para tu negocio

Todo negocio necesita tener su propia identidad. Los emprendimientos deben tener personalidad y ser capaces de transmitir una imagen acorde a los valores que desean predicar en una industria. Esto, hará que un segmento de clientes o la audiencia en general identifique un aspecto distintivo, generándoles una mayor cercanía, tranquilidad y confianza.

Por eso, en esta oportunidad, el Consultorio Financiero Mibanco te enseña cuatro importantes pasos para que crees una marca para tu negocio con la finalidad de lograr mayor recordación

1. Conoce a tu público objetivo

¿A quién quieres vender? Pregunta clásica que todos tienen a la hora comenzar un negocio y que la gran mayoría responde de manera errónea, dando como respuesta “a todos”. No debes enfocarte en vender a la mayor cantidad de personas en la industria que te encuentras, céntrate en el segmento al que buscas satisfacer unas necesidades con el producto o servicio que entregas. Conoce bien a tu cliente y a los de la competencia.

2. Define los objetivos que deseas alcanzar

Realiza una lluvia de ideas para saber que objetivos claves se ajustan a lo que quieres y a lo que tu negocio busca brindar a los clientes. Una vez que ya las encontraste, perfecciónalas; si no estás convencido con alguna, simplemente descártala y vuelve a empezar. Cuestiónate con algunas preguntas como ¿Qué quiero conseguir? o ¿Cómo veo a mi negocio en 3 años?

3. Encuentra la personalidad de tu marca

Importante acción para que tus clientes sepan lo que quieres transmitir. Realiza un breve resumen sobre tu marca, hablando sobre el día en que se fundó, quienes estuvieron en el proceso de creación, con qué motivo se creó, entre otras. Luego, establece tu propuesta de valor, ya que es la razón principal por el cual los consumidores te elegirán y no a tus competidores.

Además, plantea la misión y visión de tu negocio para que los clientes sepan con exactitud qué quieres lograr. Finalmente, identifica los valores de tu marca, ya que, en función a eso, los consumidores y empleados podrán conectarse emocionalmente con tu marca y tu negocio.

Trasladar tu marca al ámbito online es parte del negocio, por lo que necesitas diseñar estrategias para alcanzar tus objetivos. Por ejemplo, puedes crear tu propia página web para mostrar tus productos o comunicar el servicio que brindas; así podrás lograr una imagen consistente y generarás confianza, afirma Mibanco.

Cómo lograr las mayores ventas en Fiestas Patrias

Como emprendedor o emprendedora, se necesita ir creando constantemente estrategias comerciales para lograr un aumento de ventas y tener buenos resultados a fin de año.

Es crucial diferenciarte de los competidores y garantizar un buen servicio. Esto, requiere un arduo esfuerzo y por eso es clave prestarle mucha atención a las fechas del calendario donde se celebran las festividades más importantes de año en nuestro país.

Debido a eso, El Consultorio Financiero Mibanco te menciona las estrategias que puedes adoptar para que impulses la venta de tu negocio por la celebración de Fiestas Patrias.

1. Omnicalidad

Si tienes más de un canal de atención (tienda, call center, redes sociales, etc) asegúrate que tu cliente tenga la mejor experiencia de compra a través de todos ellos. Esta es una estrategia clave para que interactúes siempre con tus consumidores.

Por eso, asegúrate de actualizar tus canales de ventas, ya sea presencial o digital, creando una nueva experiencia de tu marca y se quede en la mente de tus clientes. No olvides la distribución de tus productos, así no presentaras ninguna sorpresa que te perjudique.

Además, trata de mostrar disponibilidad en ayudar y aconsejar a tu clientela para que se decidan por una mejor opción de acuerdo con sus necesidades.

2. Ofrece promociones o descuentos

Para cautivar a tus clientes o a los potenciales clientes y puedas superar a tus competidores debes ofrecer beneficios. Crea promociones con el tema de Fiestas Patrias, inventando kits de productos.

Por otro lado, puedes ofrecer descuento por delivery por una cantidad determinada de valor de compra. El fin es fortalecer la relación y satisfacción con tus consumidores, ganar nuevos y estimular las ventas.

3. Marketing estacional

Esta estrategia te permite segmentar adecuadamente una fecha especial del año para que se realicen acciones de marketing especificas y tu negocio tenga un buen impacto. Para vender más, debes conquistar a los consumidores; por eso, en la fachada de tu tienda física coloca afiches para que llames la atención de las personas.

Si es de manera digital, puedes optar por la estrategia de email marketing, mandando correos a tus clientes para que sepan y conozcan las novedades que ofreces. Incluso, puedes crear una campaña publicitaria, que vaya acorde con tu presupuesto para tener más presencia en los mercados digitales.

4. Analiza tus resultados

Luego de ejecutar las estrategias que realizaste, mide tus resultados, analiza los reportes de ventas, te ayudara a saber si funcionó todo lo que aplicaste o que oportunidad de mejora puedes identificar para corregirla en la próxima campaña.

Además, te permitirá evaluar correctamente otras opciones o si las continúas haciendo. Optimízalo para que logres mejores resultados.

En general, importante realizar estas prácticas para diferenciarte de la competencia, tener más presencia en tus consumidores, ganar nuevos clientes, dando como resultado un buen rendimiento de tu negocio. Depende de ti. ¡Éxitos!

Javier Ichazo, CEO de Mibanco: «Nuestras colocaciones van por encima del nivel prepandemia»

¿Cuál es la situación de las microfinanzas en el Perú después de la pandemia y en medio de la crisis global?

La pandemia fue muy dura para las micro y pequeñas empresas (mypes), sobretodo porque cuentan con menores espaldas financieras con respecto a la mediana y gran empresa. Durante la pandemia, tanto las entidades financieras como el Gobierno, apoyaron a muchas de estas empresas. En Reactiva 1, Mibanco colocó 6.000 créditos, mientras que en Reactiva 2 colocamos 270.000 créditos para las mypes. Lo que hicieron las entidades financieras, ayudando a sus clientes, y los esfuerzos del Gobierno evitó que más empresas cayeran en default.

¿Y cuánto afectará este contexto de inflación mundial?

El año 2022 empezó bien. Los datos de colocaciones indican que el segmento está creciendo. A las microfinancieras nos toca apuntalar el desarrollo de nuevos emprendimientos. Se dice que el segmento de microfinanzas es contra cíclico, pues cuando la economía no está tan bien se potencia. En ese contexto, buscamos que más mypes vayan a un proceso de formalización y que no sientan que no son competitivas.

(En lo que va del año) no hemos visto afectados los volúmenes. De hecho, como Mibanco tenemos colocaciones por encima del nivel prepandemia. Todavía no hemos visto efectos de inflación en el portafolio. Lo que sí hemos visto son los efectos de las olas de la pandemia (enero), que normalmente afectan hasta seis meses después. Hemos salido de los rezagos de la tercera ola y no vemos señales de deterioro por inflación. Habrá que esperar y ver si en la segunda mitad del año vemos algún efecto producto de la inflación.

¿En qué medida el aumento de las tasas de interés afectará las colocaciones del sector?

Las tasas de interés han subido globalmente y los temas de inflación tienen muy preocupados a los bancos centrales. Esto tiene un impacto porque algunos créditos pueden hacerse más caros y se podría desincentivar el uso del crédito desmedido. Sin embargo, todavía no hemos visto un efecto de la inflación en la reducción de flujos de créditos. Pero, estamos mirando muy de cerca, sobre todo mirando la capacidad de endeudamiento porque la inflación puede afectar los flujos si ese incremento de precios no se puede trasladar al consumidor final.

Entonces, tenemos que mirar si tenemos algún efecto en el segundo semestre y en qué medida se puede mermar la capacidad de endeudamiento, de inversión de nuestros clientes. Si los flujos se reducen, entonces se pensará más antes de hacer una inversión. Esto lo hemos sentido un poco. En los créditos más largos o de activo fijo, los clientes están más cautelosos.

¿Se ha incrementado la morosidad?

No hemos visto un aumento de la morosidad en el sector. Lo que sí notamos son los efectos de la tercera ola, que se queda unos seis meses en microfinanzas, luego todo es “business as usual”. Esto nos generó un aumento pequeño de la mora, pero salimos a rescatar a los clientes.

¿El alza del tipo de cambio ha tenido impacto sobre los créditos?

Donde se complica un poco más es en los importadores. Por ejemplo, en el centro de Lima, Mibanco tiene un portafolio de clientes bastante grande y el tipo de cambio sí los afecta. Por lo general, nosotros no préstamos en dólares, por tanto, los clientes tienen sus flujos de pago predecibles en la moneda que transan sus operaciones. En el caso de microfinancieras todos nuestros créditos son en soles. Ello, porque un aumento del tipo de cambio afecta la capacidad de nuestros clientes de adquirir mercadería nueva, porque suben los precios o pierden ventas.

¿Cuáles son las perspectivas de las microfinanzas para el segundo semestre?

Queremos ver el vaso medio lleno, no medio vacío. Hemos tenido momentos complicados, hoy nos toca una coyuntura local compleja, experimentamos la lentitud en la toma de decisiones por parte del sector público y tenemos una coyuntura externa complicada. Este segundo punto se da a global y vamos a ser afectados como todos.

Lo importante y lo bueno de nuestro segmento es que nuestros clientes tienen capacidad de reinvención que los lleva a pelear en la cancha. La posición del sistema de microfinanzas en Perú es sólida, el sistema financiero peruano es sólido y ha pasado estas y otras tempestades.

Creo que será un segundo semestre donde tendremos que impulsar mucho la dinámica de negocios y la campaña grande de Navidad. Tenemos que ser oportunos, poder acompañar a nuestros clientes en las inversiones que deben hacer para afrontar esta campaña que se empieza a gestar desde agosto. A esta campaña de Navidad queremos llegar como estamos, sólidos y con capacidad de respuesta para nuestros clientes.

¿Con respecto al año pasado, cuál será el crecimiento del sector microfinanciero?

Si es igual o mejor es lo ideal, pero creo que no será peor. El año pasado nos fue bien en la campaña grande, estuvimos por encima del nivel prepandemia y hoy los desembolsos van por encima del nivel prepandemia. No vemos problemas de mora en el portafolio ni ningún signo de deterioro. Soy optimista respecto a la segunda mitad del año. No hay nada que me haga pensar que vamos a frenarnos o retroceder. Nivel de mora, desembolsos, y originación de créditos vienen con default bajo. La inflación podría subir o las cosas podrían complicarse. Pero la primera mitad del año fue buena.

En prepandemia, en Mibanco desembolsamos S/ 1.050 millones al mes, y ahora estamos en S/ 1.350 millones y el mes pasado llegamos a casi S/ 1.400 millones. Mibanco representa un 25% del mercado, es decir todo el mercado llega a unos S/ 5.600 millones en desembolsos.

¿Cuánto ha avanzado el sector microfinanzas en digitalización e inclusión financiera?

Todos hemos avanzado en incorporar tecnología dentro de sus procesos y modelos de negocios. Hay muchos más clientes en las apps en microfinancieras, lo que no existía hace tres años. En Mibanco, hace dos años teníamos 8.000 clientes en el app y ahora tenemos 630.000 clientes. Las principales cajas ya bordean los 80.000 clientes en sus apps. Ese proceso de adopción digital, de tener una app en la mano e interactuar con ella ha avanzado significativamente.

Otra cosa que está avanzando en el mundo de las microfinancieras es incorporar la tecnología para mejorar los procesos, desde tener un boarding 100% digital o digitalizar parte de los procesos para reducir tiempos, papel, y mejorar experiencia de cliente. La pandemia nos ayudó a acelerar algunos proyectos que ya teníamos con el fin de incorporar la tecnología para mejorar la experiencia del cliente y la eficiencia de las organizaciones.

Sabemos que todavía existe una brecha entre las financieras y la banca tradicional, pero vamos por el camino correcto. Todos hemos pisado el acelerador, primero por necesidad y ahora por convicción. Todos estamos apurados en desarrollar el modelo híbrido, en tener lo mejor de los mundos, dejar a la atención física.

Todo lo que sea proceso duro donde la persona física no agrega valor se robotiza, para concentrarnos en un rol de asesoría y acompañamiento al cliente.

¿Qué resultados alcanzó Mibanco en el primer semestre?

Estamos desembolsando S/ 1.300 millones al mes, lo que significa un 25% más que en prepandemia, y con 20% a 25% menos de fuerza comercial. Nuestro modelo híbrido, que recoge lo mejor de estos dos mundos (presencial y virtual), nos permite estas eficiencias y que el cliente se sienta mejor atendido porque lo que se ha logrado en Mibanco es generar una ventaja sólida de velocidad y conveniencia. Los niveles de mora son muy bajos.

Nuestra originación de crédito a partir del uso de modelos nos está ayudando a tener un mejor perfil de riesgo de portafolio, cada día mejora más y eso origina que no tengamos que hacer tantas provisiones y en términos de utilidades hemos recuperado lo perdido en el 2020. Hicimos provisiones preventivas, pues como Credicorp hemos sido muy cautos, y el 2022 es un año normal para nosotros y vamos a cerrar como si no hubieran existido esos dos años de pandemia.

¿Cuáles son las expectativas de Mibanco para el segundo semestre?

Lo más importante es que estemos de manera oportuna y podamos cumplir las expectativas de necesidad de atención de nuestros clientes tanto en velocidad de respuesta y en la conveniencia para estar donde ellos estén y puedan servirse por nuestros canales alternos.

Estamos en una posición sólida y esto nos permite poder atender la demanda de créditos de nuestros clientes. Vamos a cerrar el 2022 con mejores cifras que el año pasado, más clientes bancarizados, más inclusión y equidad en nuestro portafolio. Hemos lanzado la campaña “Nivelando la cancha”, con la cual estamos haciendo todos los esfuerzos para tener acciones concretas de equidad de género.

Tenemos varias cosas este año, no solo en el plano económico, sino a nivel social. Mientras podamos generar más recursos, más sociales vamos a ser. Creemos que vamos a bancarizar más de 100 mil personas este año.

¿Qué medidas adicionales podría implementar el Gobierno para dinamizar el sector microfinanciero?

Debemos buscar fórmulas en las cuales podamos apalancar esa gran capilaridad de las microfinancieras para llegar a más clientes. Por ejemplo, en Colombia, el Gobierno tiene un programa de garantías para las microfinancieras y atender a los clientes más vulnerables. El Estado les da una cobertura y eso permite bajar el riesgo y cobrar una tasa menor y llegar a poblaciones más complicadas.

En Perú tenemos unos 25.000 asesores de negocios. Mibanco tiene 5.500. Son expertos evaluando créditos, otorgándolos y haciéndoles seguimiento. Apalancarnos de esta infraestructura humana y física puede ayudarnos a llegar a las poblaciones más vulnerables. Fórmulas mixtas con una Asociación Público Privada (APP) podrían funcionar bien. Son miles de clientes los que han sido excluidos por tema de tasas. No podemos seguir repitiendo fórmulas que no han funcionado.

Hay fórmulas mucho mejores que se podrían implementar como incorporar cadenas de valor. Existe, por ejemplo, el microcrédito agrícola. Si los microproductores están vinculados a una empresa más grande, que los ayude con acompañamiento técnico y los asista, entonces pueden estar la empresa grande, el pequeño y el financiador, y puede hacerse un círculo virtuoso. Hay muchas experiencias en el mundo que podríamos copiar.

En Perú somos 41 microfinancieras. No tenemos ningún interés como Mibanco de pretender que solos vamos a resolver los problemas de la base la pirámide. Necesitamos a las 41 microfinancieras porque el Perú nos necesita a todos. Hay que hacerle la guerra la exclusión, a la pobreza, a la falta de oportunidades. Esa es la guerra que hay que pelear, no entre nosotros. La receta no es lo importante, es el cocinero. La receta hay que compartirla porque el Perú nos necesita a todos unidos.

De hecho, nosotros como Mibanco hicimos más del 50% de créditos de Reactiva, en número de créditos, pero eso no es suficiente. El Perú tienen muchas carencias. El trabajo es enorme y no es exclusivo de uno. Si puedes colaborar con tu competencia, colabora, lo vas a ayudar a servir mejor, ayudará a que las personas de la base de la pirámide tengan más oportunidades. La receta no es el secreto, el secreto está en las manos del cocinero.

Cuatro tips para que diferencies tu negocio de la competencia

En el mercado la competencia es cada vez más fuerte. Esto se da porque cada día nace un nuevo negocio que buscan alcanzar un mismo objetivo. Además, hoy los clientes acceden a más información, por lo que primero investigan sobre un producto o servicio y luego toman su decisión de compra.

Por eso, en esta oportunidad, el consultorio financiero de Mibanco te brinda 4 tips para que puedas diferenciar tu negocio de la competencia y puedas posicionarte adecuadamente en un mercado.

1. Agrega valor en lo que ofreces

No basta con vender un producto o un servicio. Tienes que saber que necesidades tienen los consumidores y cuál de ellas vas a satisfacer. Si vendes frutas o tienes un pequeño puesto de comida, asegúrate que los productos o ingredientes que utilizas son de calidad. Los clientes perciban que lo que dices es cierto, que lo ofrecido es fresco y por lo tanto los clientes quedaran totalmente satisfechos.

2. Establece relación precio-calidad

Ten en cuenta los costos finales que tienes. Estos deben estar de acuerdo con el precio al que vendes tu producto o el servicio que ofreces; y, sobre todo al público objetivo que te diriges. De esta manera sabrás en cuánto podrás vender un artículo sin que perjudique los gastos que tengas a la hora de adquirir tu mercadería, indicó Mibanco.

3. Buena imagen de tu marca

Implementa algunas estrategias de marketing y de comunicación. Por ejemplo, tener bien presentable los productos que vendes en tu tienda o tener un puesto bien localizado, hará que las personas vean con buen ojo comprarte a ti y no la competencia. Recuerda, siempre comunica el valor que entregas a los clientes para que se genere confiabilidad en la audiencia y tu negocio aumente sus ventas.

4. Marketing digital

Tu negocio debe encontrarse en las redes sociales para estar más cerca a los clientes y estos adquieran tus productos. Por ejemplo, puedes crear tu propia página web para mostrar tus productos o comunicar el servicio que brindas; así podrás lograr una imagen consistente y generarás confianza. Incluso, tener una página de facebook o whatsapp te permitirá estar en contacto con tus clientes para resolver dudas.

Mibanco: Cinco consejos de ciberseguridad para evitar ser víctima de fraude

Hoy en día, la tecnología cuenta con un papel fundamental. Los canales digitales han permitido que los emprendedores tengan la facilidad de realizar tareas que contribuyen a su desarrollo económico. Sin embargo, cada vez son más frecuentes los ataques por parte de ciberdelincuentes que ponen en riesgo a personas y negocios, logrando sustraer toda información posible y cometiendo fraudes.

Por eso, en esta oportunidad, el Consultorio Financiero Mibanco te brinda 5 consejos de ciberseguridad, con la finalidad de que minimices el riesgo y no seas víctima de un fraude.

1. Ignora mensajes sospechosos

Ignora los mensajes que te llegan a tu celular o correo donde te piden ingresar a links con asuntos como “Depósito Retenido” o “Actualización de datos”. Recuerda que los ciberdelincuentes crean estos mensajes falsos, a través de páginas no oficiales para que puedas ingresar información confidencial y roben tus datos.

2. No ingreses tus datos de tus cuentas en links sospechosos

Ignora los mensajes que te llegan a los distintos dispositivos electrónicos ofreciéndote premios o los que te invitan a participar en un sorteo. No ingreses ni dejes tus datos como número de tu tarjeta, CVV, DNI, entre otras; o serás una víctima de fraude.

3. No utilices buscadores cuando entres a una página web

Existen algunos buscadores que normalmente son diseñados por hackers antiéticos o ciberdelincuentes con la finalidad de robar datos, información clasificada o suplantación de identidad. Por eso, cuando desees entrar a una pagina web, escríbelo completo y directo en la barra de búsqueda, así evitarás dejar alguno de tus datos personales en paginas falsas.

4. Actualiza tus dispositivos electrónicos

Recuerda que tu celular debe contar siempre con la ultima actualización de sistema operativo con el que opera. Para tu computadora o Laptop, no debe faltarte un buen antivirus que te proteja. También, actualiza siempre la última versión de este, así evitarás ser víctima de ataques cibernéticos, indicó el Consultorio Financiero de Mibanco.

5. No guardes tus datos en tu celular

Nunca guardes tus datos personales o los de tu tarjeta en tu celular, ya que si eres víctima de robo, el delincuente podrá acceder a tu información. Tampoco le tomes fotos a las mismas. Cuando estés realizando una operación en línea, verifica a tu alrededor y no permitas que alguien este cerca cuando lo realizas.

Son cinco consejos que te recomendamos seguir y nos ayudarán a mantener segura nuestra información. Las plataformas digitales son seguras, no le facilitemos el trabajo a los ciberdelincuentes. De nosotros depende.

Conoce los beneficios de tener tus ahorros en una entidad financiera

En la actualidad, debido a la incertidumbre que se vive, el ahorro toma más protagonismo en nuestras vidas. Si quieres alcanzar tus objetivos propuestos y mejorar tu calidad de vida, el sistema financiero es una de las alternativas más seguras para guardar tu dinero, tener ahorros, obtener rentabilidad y puedas conseguir lo que te propongas.

Por eso, el Consultorio Financiero de Mibanco te explica los beneficios de tenr tus ahorros en una entidad financiera para que puedas lograr tu propósito:

1. Seguridad garantizada

Muchos emprendedores tienen la costumbre de guardar todos sus ahorros en efectivo en su domicilio o como se suele decir “debajo del colchón”. Esto es muy riesgoso, ya que puedes ser víctima de un desastre, robo o perdida. Todos los bancos cuentan con sistemas de seguridad para proteger el dinero de sus clientes y usuarios; así, podrás guardar tu dinero minimizando cualquier riesgo.

2. Generas intereses por tus ahorros

Ahorrar tu dinero en una entidad financiera te permite obtener ganancias, ya que tu dinero crecerá dependiendo de la tasa de interés que te ofrezca el banco que has elegido por tener ahí tu dinero.

Cabe resaltar que, ganar más intereses dependerá de la cantidad de dinero que guardas en un banco, del producto que adquieras y de las políticas que se practica en la entidad financiera. Por eso, infórmate bien para que escojas un producto beneficioso que te permita rentabilizar tu dinero al máximo.

3. Control de tus finanzas

Tendrás control total de tu dinero. Sabrás cuanto depositaste y cuanto dinero retiraste. Al tener este control, te ayudará a organizarte mejor, manejaras tus finanzas, cumplir con tus obligaciones y alcanzar tus metas a corto y largo plazo, señala el Consultorio Financiero de Mibanco.

4. Uso de canales digitales

Los canales digitales te permitirán realizar diversas operaciones sin moverte de tu casa o tu negocio, cómo los pagos de los servicios que adquieres o realizar transferencias entre tus cuentas o a terceros. Esto reducirá la exposición que tendrás, evitando robos que cada vez son más frecuentes debido a la inseguridad ciudadana.

Incluso, podrás realizar cualquier trámite desde la comodidad de tu casa, utilizando cualquier dispositivo electrónico como una PC, laptop, celular y Tablet, evitando formar largas colas y grandes aglomeraciones.

Estos 5 consejos del Consultorio Financiero de Mibanco te ayudaran a rentabilizar, movilizar y tener tu dinero seguro.

Mibanco: Tips para acceder a un crédito para tu negocio

Como emprendedor, en ocasiones se necesita una inyección de efectivo para hacer crecer tu negocio, por lo que acceder a un crédito o pedir un préstamo es una alternativa acertada. Sin embargo, en ocasiones, la idea de solicitar capital causa temor ante la eventualidad de quedarse sin dinero para pagar las cuotas o por los intereses que estos puedan tener.

Por eso el Consultorio Financiero de Mibanco te dice que debes tener en cuenta para que puedas acceder un crédito o un préstamo para hacer crecer tu emprendimiento.

1. Ordena tus finanzas

Las entidades financieras tienen herramientas para saber tu historial crediticio, con esta información determinaran si es factible otorgarte un crédito. No cargues tus gastos personales a la cuenta de tu negocio, ya que reducirás tus ganancias y no será sustentable. Además, es importante que estés al día en tus pagos para generar confianza y credibilidad para el futuro.

2. Asesórate

Algunas veces existe el temor a preguntar cuando desconocemos un tema y esto genera un problema en el corto plazo. Tranquilo, no pierdes nada al pedir un consejo sobre este tema.

Puedes conversar con otros emprendedores, empresarios como tú que ya trabajan con entidades financieras y accedieron a un préstamo para mejorar su negocio. Además, aprovecha la experiencia de personas que sean especialistas en esto como los asesores de negocio de las instituciones de microfinanzas.

3. Presenta tus documentos completos

Vital para acceder a un crédito. Recuerda que las entidades financieras piden documentos mínimos, pero necesarios para una evaluación más precisas de tus compromisos de pagos y tus finanzas.

Recuerda, no ocultes u omitas información cuando realices este paso, ten todo en orden y siempre actúa con legalidad y veracidad, ya que, si no lo haces, será muy difícil que puedas acceder a un crédito y, por lo tanto, la oportunidad de seguir haciendo crecer tu negocio.

4. Analiza tus opciones

Tomate tu tiempo, nadie te apura. Es importante informarse sobre las opciones que te ofrecen las distintas entidades financieras. Ten presente y busca lo que más te convenga. Presta mucha atención al monto del capital al que accederás, la tasa de interés y el plazo del préstamo.

No te olvides de absolver todas tus dudas con un profesional capacitado y que este te pueda explicar de manera correcta y sencilla las condiciones del préstamo que pedirás, indicó el Consultorio Financiero de Mibanco.

La decisión está en tus manos y el crédito es una excelente alternativa para seguir haciendo crecer tu negocio a una velocidad diferente. ¡Está en tus manos!

Más de 50 mil mujeres accederán al sistema financiero este 2022

En el Perú, el emprendimiento tiene rostro de mujer. De acuerdo con el Ministerio de la Producción, existen más de 1,3 millones de micro, pequeñas y medianas empresas que son creadas y desarrolladas por mujeres.

Bajo dicho escenario, Crédito Mujer de Mibanco se presenta como una solución que provee las herramientas necesarias para acceder a libertad financiera e iniciar un ciclo de empoderamiento.

“En línea con nuestro propósito, buscamos visibilizar a aquellos negocios que día a día luchan por salir adelante, eliminando aquellas brechas de género que aún existen. Crédito Mujer se presenta como una solución para que los emprendimientos liderados por mujeres vean la luz y no se queden en el olvido», indicó Allyson Nash, Gerente de Productos del Activo de Mibanco.

«Para este 2022, proyectamos bancarizar a más de 50 mil emprendedoras y que, de este total 27% sea a través de esta iniciativa”, indicó Nash.

Inclusión financiera

Según el Índice de Inclusión Financiera de Credicorp, en Latinoamérica, solo el 11% de mujeres se encuentran en un nivel logrado de inclusión financiera, mientras que, entre los hombres, esta cifra es casi el doble (21%).

Asimismo, de acuerdo con Naciones Unidas, el 70% de las personas pobres en el mundo son mujeres. La pobreza aumenta la brecha de género y la desigualdad de género provoca pobreza. Un círculo que es necesario romper.

Crédito Mujer

En el marco del Día Internacional de la Mujer, Mibanco relanzó su producto Crédito Mujer como parte de su campaña “Impulsando Sueños”. A través de esta iniciativa, busca impulsar la independencia y empoderamiento económico de las emprendedoras y así continuar nivelando la cancha para alcanzar una sociedad más justa.

“Crédito Mujer nació hace cinco años con la finalidad de acortar las brechas de género y desde entonces hemos logrado atender a 140 mil microempresarias, de las cuales 44 mil accedieron por primera vez a un producto financiero», señaló Nash.

«Para este 2022, lo ajustamos de acuerdo con la demanda y las necesidades actuales para relanzarlo y lograr un mayor alcance. Este va dirigido a la mujer microempresaria o dependiente con o sin experiencia crediticia y que, además cuenta con un negocio emergente. Para obtenerlo solo se requiere el DNI y un recibido de servicio”, agregó.

En octubre 2021, Mibanco lanzó su campaña “Nivelemos la cancha”, una representación de la vida de muchos peruanos que nos mostró como trabajando juntos podemos nivelar la cancha y construir una sociedad más inclusiva, igualitaria, diversa, digitalizada y con mejor educación financiera.

A través de esta campaña, visibilizan sus esfuerzos en el desarrollo integral de más peruanos, en donde la inclusión no es real si no comprende los siguientes aspectos: la inclusión y educación financiera, la inclusión a través de la digitalización, la equidad de género y poblaciones vulnerables y la inclusión a través del lenguaje.

Emprendedor: ¿Por qué es importante tener una marca propia?

En esta época donde la oferta de productos y servicios es ilimitada, la marca de su negocio se convierte en un aspecto crucial para ganar notoriedad. Además de darle una identidad, le permite diferenciarse de la competencia.

Por esa razón, el diseño de la marca de un emprendedor debe ser considerado una prioridad. En está ocasión, el Consultorio Financiero de Mibanco explica cuál es la importancia de crear una marca propia y distintiva para fortalecer las ventas.

1. Le hace resaltar: La marca es un signo distintivo de su negocio. Su principal función es hacer único el producto o servicio que usted ofrece, una característica fundamental si quiere destacar entre la competencia y posicionarse en la mente de los clientes.

2. Refleja su personalidad: A través de su marca puede mostrar una serie de valores, sueños, experiencias e ideales, que son elementos intangibles que buscan los clientes a la hora de elegir un producto o servicio. La personalidad de su marca se construye a partir de las características con las que se identifican sus compradores.

3. Permite construir relaciones duraderas: Cuando los clientes se identifican con su marca, se crea una conexión emocional única que concibe una relación duradera. Este lazo generado con sus clientes le convierte en la primera opción de compra.

4. Sustenta la reputación de su empresa: Las relaciones duraderas crean un entorno amigable que incentiva a los clientes a recomendar su producto, para que otras personas experimenten los beneficios tangibles (calidad del producto) e intangibles (buen servicio, garantía) que ofrece su negocio.

5. Mejora las ventas: Todos los beneficios mencionados se traducen en un incremento de ventas. Los clientes fidelizados que se identifiquen con su marca no solo comprarán más al convertirlo en su principal opción, sino que también atraerán a potenciales clientes, que no dudarán en comprar su producto al haber creado una buena reputación.

Mibanco tiene el compromiso de acompañar a los emprendedores en su crecimiento y su desarrollo, por lo que siempre compartirá datos valiosos para impulsar sus negocios y ser parte de sus historias de progreso.

Beneficios de implementar canales digitales en tu negocio

Si hay algo que nos ha dejado la actual coyuntura es la inminente necesidad de los negocios de digitalizarse, pues en un mundo cada vez más tecnológico, cuidar la experiencia del cliente es una inversión necesaria.

El internet tiene cada vez más protagonismo en la forma en que los empresarios peruanos hacen negocio, así como en la manera como los consumidores adquieren sus productos. Cada vez más personas son digitales y por ello, los negocios se están adecuando a ello.

Canales digitales

Es por eso que en esta oportunidad el Consultorio Financiero de Mibanco le enseña el valor de implementar canales digitales a su negocio, con el fin de asesorar de la mejor manera a sus clientes y estar donde ellos necesitan que esté.

Sumarse a la ola de la digitalización trae beneficios tangibles para su negocio. Entre estos, se encuentran principalmente cuatro:

1. Más ventas

-Utilizando las redes sociales y medios digitales usted podrá atender más clientes de más distritos y distintas ciudades.

-Además, maximizará las ganancias pues con internet podrá vender desde su celular o computadora sin la necesidad de abrir más locales.

-A través de su página web y redes sociales, podrá recibir pedidos las 24hrs del día.

2. Más seguridad

-En una coyuntura tan difícil como la actual, el uso de canales digitales protegerá su salud y la de su familia pues le permitirá seguir vendiendo y recibir pagos sin contacto

-Asimismo, evita manipular efectivo y quedarse sin cambio con la seguridad que le ofrecen las pasarelas de pago y billeteras móviles.

3. Más calidad de servicio

-La automatización de mensajes que le ofrecen plataformas como WhatsApp Business y Facebook Messenger le permitirá atender con mayor rapidez y eficiencia.

-Con la ayuda de las redes sociales y canales digitales podrá brindar una comunicación más personalizada y efectiva a sus clientes ¡Nadie se quedará en visto!

4. Más inteligencia comercial

-El uso de pagos digitales, redes sociales y otras plataformas le ayudará a automatizar su negocio. Esto le permitirá gozar de más tiempo para seguir pensando en cómo optimizarlo e innovar en los servicios que ofrece.

Estas son solo algunas de las ventajas evidentes de implementar canales digitales y redes sociales en su negocio, pero existen muchísimas más. Y tú ¿te animarás a comprobarlo y a llevar a tu negocio al siguiente nivel?

¿Por qué es importante contar con buena calificación crediticia?

Montar un negocio supone todo un reto, especialmente en cuanto a la parte de financiamiento y liquidez. Es por eso que una opción viable para muchos emprendedores que recién empiezan es optar por un préstamo en una entidad financiera.

Sin embargo, lo que muchos no saben es que para poder acceder a préstamos y ser sujeto de crédito es importante contar con una buena calificación crediticia y ser un buen deudor.

Pero ¿Por qué es importante contar con una buena calificación crediticia? ¿Cuáles son los efectos del sobrendeudamiento? En esta edición del Consultorio Financiero de Mibanco se lo contamos.

Beneficios de contar con un buen historial crediticio

Mejores condiciones para futuros préstamos: tasas más bajas, trámites más rápidos, entre otros.

Nuevas ofertas e incremento de líneas de créditos.

Mejores oportunidades con proveedores.

Otras oportunidades no financieras.

Perjuicios de tener un mal historial crediticio

Mayor dificultad para acceder a nuevos créditos: documentación adicional o avales, reducción de montos o hasta denegación.

Baja probabilidad de que sus proveedores le otorguen líneas de crédito.

Dificultades para contratar servicios básicos o alquileres.

Sobreendeudamiento

Un tema recurrente y que debemos evitar es el sobreendeudamiento. Esta etapa donde ya no tenemos la capacidad para respaldar nuevas deudas, ni cumplir con nuestras obligaciones programadas podría traer consecuencias desfavorables como:

Un mal historial crediticio.

Venta de bienes para afrontar deudas.

Pago de comisiones e intereses moratorios.

Problemas de salud a causa del estrés.

Acciones judiciales por parte de las entidades financieras.

Recuerde que lo más recomendable es no caer en sobreendeudamiento. Por tanto, algunos consejos para evitarlo son:

Elabore un presupuesto para planificar el pago de deudas y otros gastos.

Identifique sus gastos innecesarios para poder eliminarlos.

Evite tener más de 3 créditos a la vez.

Diversifique sus fuentes de ingresos.

Identifique oportunidades de mejora en su negocio.

Genere el hábito del ahorro.

Ahora sí, usted está listo para explorar las ventajas del sistema crediticio. Recuerde que un manejo responsable de sus deudas hoy le abrirá muchas puestas futuras.

Cómo utilizar WhatsApp Business y aprovecharlo en los negocios

Si algo nos ha mantenido unidos pese a la pandemia es el uso de canales digitales de comunicación y redes sociales como Facebook y WhatsApp. Gracias a ellos hemos podido comunicarnos con familiares y seres queridos, pero, ¿sabías que WhatsApp tiene también una herramienta poderosísima de ventas?

Incluso se estima que el 77% de los consumidores peruanos ya utiliza WhatsApp como parte de su proceso de compra, indicó Mibanco.

Esta herramienta es WhatsApp Business, una plataforma hecha específicamente para negocios y fines comerciales. En esta edición del Consultorio Financiero de Mibanco te enseñamos qué debes saber para comenzar a utilizarla y aprovechar al máximo todas sus funcionalidades.

¿Sabes por qué te conviene afiliarse a esta plataforma? Existen muchas razones, desde la posibilidad de conectar con clientes hasta potenciar las ventas, pero las principales son:

Agiliza y facilita tus procesos de venta.

Brinda seguridad a tus clientes: les da confianza pues te percibirán como un emprendedor actualizado, innovador, digitalizado y que sabe lo que hace.

Te permitirá interactuar personalmente con tus clientes: es una plataforma que acerca mucho al usuario y que permite una relación directa con él.

Tus clientes pueden consultar directamente contigo.

Mitos

Sin embargo, pese a los evidentes beneficios que trae una plataforma como esta, muchos emprendedores aún se sienten escépticos de utilizarla, pues circulan ciertos mitos acerca de ella que los hacen dudar. Es por eso que aquí estamos para desmentirlos.

Mito 1: Se paga y pierde sus datos

La plataforma es completamente gratis.

Además, no perderá su información si es que realiza correctamente su copia de seguridad

Mito 2: Es difícil de usar

Además, no perderá su información si es que realiza correctamente su copia de seguridad

Mito 3: Su negocio debe ser una empresa formal

No necesita un RUC para crear una cuenta de WhatsApp Business, por lo tanto, cualquier tipo de negocio sin importar su tamaño o situación puede aprovechar este canal.

Mito 4: Puede utilizarlo con un mismo número

Solo puede utilizar un número para cada WhatsApp. En este caso deberá priorizar con cuál utilizará WhatsApp Business.

Se le recomienda que utilice el mismo número con el que ya mantiene comunicación con sus clientes, donde ya tiene las conversaciones grabadas, las listas de difusión, grupos para que siga manteniendo todas sus promociones e interacciones y así aprovechar esa red de contactos que ha logrado construir a través de los años.

Ahora sí, estás listo para explorar el potencial de esta nueva plataforma ideal para todo tipo de negocios. Recuerda que no hay peor oportunidad que la que no se toma.

Mibanco: Cómo crecer en ventas defendiendo tu posición en el mercado

Pese a que uno puede pensar que es suficiente sacar un producto innovador para ser diferente y mantener una posición distintiva en el mercado, en muchas ocasiones suele ser necesario analizar la situación de este, pues tal vez nos convenga ampliar nuestra cartera de productos o incluso montar un local propio. Porque en los negocios, como en el amor, ¡quien no avanza, retrocede!

Sin embargo, comprendiendo el contexto en el que nos encontramos ahora, es importante entender que a veces toca crecer y otras veces, nos toca volver a empezar. Es por eso que en esta ocasión el Consultorio Financiero de Mibanco le da algunas estrategias para no detenerse y empezar desde cero.

1. Piensa en tu producto bandera

Busca aquel producto o servicio por el que la gente te busca y que nadie hace como tú, aquel que te va a catapultar y llevar al siguiente nivel. Cuando lo encuentres, comienza a generar boca a boca superando la expectativa del cliente. Recuerda que en esta fase la velocidad es más importante que la excelencia.

Recuerda que tu producto no será para todos, pues no todos lo valorarán de igual manera y estarán dispuestos a pagar lo que cobras. Encuentra el perfil de cliente correcto, nunca dejes que te convenza de que tu producto es caro, sino por el contrario convénzelo de que tu producto vale la pena.

3. Logra que tu producto se transforme en una experiencia

Esto te servirá como una oportunidad para diferenciarte de la competencia ofreciéndole al cliente un espacio con una atención superior, que sea un punto de encuentro donde puedas sentirte cercano a él. En esta fase es importante moderar tu mensaje de acuerdo a la psicología y comportamiento del cliente, para así conectar con él.

4. Busca cerrar el círculo a nivel comercial

No busques abrir negocios y más negocios, concéntrate en lo que sabes, en el círculo en el que estás, mira cuáles son las oportunidades de negocio que tienes ahí, porque administrar un tipo de negocio puede ser muy distinto a incursionar en otro tipo.

Mibanco afirma que lo más importante es recordar que las crisis, incluso esta pandemia, generan oportunidad para crecer, transformar y reinventar tu negocio. Por lo tanto ¡no pierdas lo que tu negocio ha logrado durante la pandemia! Pronto regresaremos a la normalidad y tu negocio se verá beneficiado por las novedades implementadas. No te detengas y sigue creciendo.

Emprendedor: Conoce las claves para diferenciar tu negocio del resto

Dada la gran cantidad de negocios que han surgido en años recientes, sobre todo durante el contexto de la pandemia, es normal que resulte un poco intimidante emprender el tuyo propio, especialmente porque surge la pregunta, ¿por qué los clientes preferirían tu negocio como emprendedor frente a los del resto?

Para responderla la clave es establecer una estrategia de diferenciación que te distinga y destaque del resto, que le de a tu negocio ese factor “extra” que haga a los clientes optar por el tuyo frente a la competencia.

Es por eso que en esta oportunidad el Consultorio Financiero de Mibanco te enseña cómo crear una estrategia de diferenciación basada en las “4 P’s de la diferenciación”.

Una forma evidente en la que puedes diferenciarte como emprendedor es ofreciendo un producto innovador y distinto a lo que ofrecen los demás, pero no es la única opción.

Precio

Define en qué rango de precio quieres posicionar tu producto o servicio. En ambos, un precio elevado o bajo, hay rentabilidad y oportunidad de negocio, la decisión es tuya. Para definir el precio del producto uno puede seguir la estrategia de:

Utilidad racional: basándose en cuánto te cuesta producirlo, en cuánto cobra la competencia y utilizando al mercado como referencia.

Utilidad irracional: basándose en el conocido “olfato de emprendedor” que te permitirá responder a la respuesta “¿cuánto puedo cobrar?”. Muchas veces como emprendedores cobramos muy barato por un producto por el que quizás nuestros clientes estén dispuestos a pagar más. No tengas miedo de cobrar caro, porque esto muchas veces te traerá un tipo de cliente distinto que valorará tu producto o servicio. Debes educar al cliente y convencerlo de que tu producto vale el precio estipulado.

Paquete

Recuerda que el paquete es la primera cara de su producto, por lo que siempre debes cuidar esta primera impresión. Eso sí, no dediques tanto tiempo al paquete si aún no tienes un buen producto y estrategia de precio.

Palanca

Se refiere al producto o servicio complementario que te sirve para impulsar la venta. Además, es importante que recuerdes que la percepción es todo, por tanto, evalúa cómo presentar el precio de la palanca a tus consumidores.

Es diferente decir “pan con chicharrón y chicha helada a S/10” pero cobrar S/5 por el delivery, a decir “pan con chicharrón y chicha helada S/15 pero con ¡Delivery gratis!”.

Cómo aprovechar las campañas para hacer crecer tu negocio

Pese a que las circunstancias han cambiado y nos encontramos en un contexto de distanciamiento sin precedente, nada evita que se sigan celebrando fechas importantes que necesitamos contemplar en nuestro calendario comercial, como el Día de la Madre, Día del Padre, Fiestas Patrias; etc.

Solo así podremos organizar campañas provechosas para nuestros negocios y retomar cierto sentido de normalidad entre todo el caos, señala el Consultorio Financiero de Mibanco.

I. Planificación de la campaña

Identifica dónde te posicionas y a través de qué canales comercializas (tienda física, puesto de mercado, plaza de mercado online).

Define cuáles son las festividades en las que tu negocio puede vender más debido al tipo de servicio o producto que ofrece.

¿Cómo puedes aprovechar las festividades para aumentar tus ventas?

Primero debes definir el objetivo de tu campaña: liquidar inventario, generar nuevos clientes.

Luego debes aprovechar una oportunidad de comunicación identificando qué festividades pueden ayudarte a aumentar tus ventas.

Asocie ambas ideas: tu objetivo comercial y objetivo de comunicación.

Arma tu calendario comercial donde planificarás tus actividades comerciales y promocionales por segmento de cliente. A partir de él podrás definir las ofertas por preparar y el presupuesto, así como la publicidad. En un calendario comercial uno establece objetivos por fechas y las planifica.

Paso importante sobre todo para negocios con un inventario definido. Recuerda que gestionar un inventario es como organizar un cumpleaños: si no hay suficientes pedazos de torta, tendrás invitados insatisfechos.

Revisa el histórico

Define tus picos de venta: identifica las fechas con más movimiento por producto o categoría. Antes de organizar un cumpleaños, define qué fecha es la ideal.

Identifica la compra promedio de tus clientes: antes de realizar las invitaciones uno debe asegurar cuánto gastará por invitado.

Revisa lo que se hace en el mercado

Observa los pasos del líder: ¿cuál es su gancho? ¿qué lo hace único?

Visita a tu vecino: ¿qué ha cambiado? ¿qué precios y promociones hace?

Calcula y arriesga

Calcula el monto de ventas, o, en otras palabras, cuántos invitados llegan.