Las instituciones microfinancieras desempeñan un papel fundamental en el tejido empresarial, especialmente para las micro y pequeñas empresas (mypes), por tres razones fundamentales. La primera es porque proporcionan acceso al financiamiento a las mypes que, de otra manera, podrían enfrentar dificultades para obtener créditos de instituciones financieras tradicionales. Ello debido a que este tipo de empresas suelen carecer de un historial crediticio sólido o de garantías suficientes para obtener préstamos bancarios convencionales.

En segundo lugar, al ofrecer financiamiento a tasas accesibles y con requisitos flexibles, las microfinancieras fomentan el espíritu emprendedor y apoyan el crecimiento de nuevas empresas. Esto, sin duda, contribuye al desarrollo económico porque se fomenta la creación de empleo y la generación de ingresos en comunidades locales.

Tercero, las microfinancieras suelen trabajar en áreas donde las instituciones financieras convencionales no llegan, facilitando así la inclusión de segmentos de la población que históricamente han estado excluidos del sistema bancario formal. Esto contribuye a reducir la pobreza y promover la igualdad de oportunidades económicas.

Dicho esto, al encontrarse la economía peruana en una etapa de desaceleración, es crucial que las alternativas de financiamiento se mantengan para que las unidades productivas no sean afectadas. Además, es importante resaltar que las microfinancieras compiten con la banca múltiple en la captación de depósitos, sobre todo a plazo, debido a las tasas de interés más atractivas que ofrecen.

Estructura y desempeño del sistema de microfinanzas en el Perú

El sistema de microfinanzas del Perú comprende un total de 33 empresas, distribuidas entre 12 cajas municipales (CM), nueve empresas financieras, seis empresas de créditos, cinco cajas rurales y un banco. Para ser considerada parte del sistema, una entidad financiera debe tener como principal negocio el crédito dirigido a las micro y pequeñas empresas.

Hasta marzo de 2024, el total de créditos otorgados a las mypes por las instituciones microfinancieras en el país ascendió a S/ 45 050 millones, equivalente al 4,4 % del Producto Bruto Interno (PBI). Las cajas municipales representan el 55,9 % de este total, seguidas por Mibanco, la única entidad bancaria especializada en microfinanzas, con una participación del 25,8 %. Le siguen en importancia las empresas financieras, con 15,3 %, mostrando un incremento en los últimos años; las cajas rurales y las empresas de créditos, ambas con 1,5 %.

Entre marzo 2024 y marzo 2023 el crecimiento de los créditos totales ha sido del 2 %, por debajo de la inflación que alcanzó el 3,05 %. Las cajas municipales y las empresas financieras experimentaron la mayor expansión, con incrementos de 9,8 % y 3,6 %, respectivamente. Por el contrario, se observó una contracción en el crédito para mypes en las cajas rurales (-44,6 %) y Mibanco (-31,5 %).

Principales actores y distribución de créditos

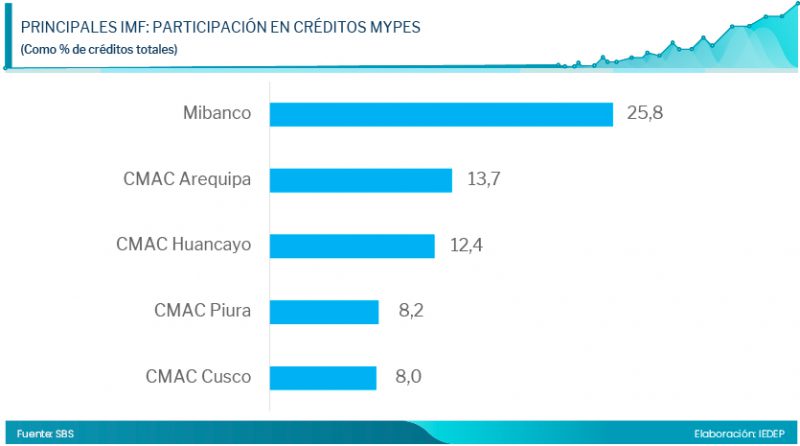

Según datos de la Superintendencia de Banca, Seguros y AFP (SBS) disponibles a febrero, cinco instituciones microfinancieras concentran el 68,1 % del total de créditos otorgados a las mypes, incluyendo un banco y cuatro cajas municipales. Mibanco lidera el mercado con una participación del 25,8 %, seguido por CM Arequipa (13,7 %), CM Huancayo (12,4 %), CM Piura (8,2 %) y CM Cusco (8 %).

En cuanto a la distribución de créditos, el 53 % de las colocaciones se destina al sector comercio, 11,4 % al transporte y comunicaciones, y 8,9 % a actividades inmobiliarias. Las cajas municipales muestran un comportamiento similar, financiando principalmente a empresas del sector comercio (43,2 %), transporte y comunicaciones (11,5 %) y actividades inmobiliarias (10,4 %). En el caso de las empresas financieras, sus créditos se destinan principalmente al comercio (26,7 %), agropecuario (4,7%), transporte y comunicaciones (3,8 %) y manufactura (3,3 %). Por su parte, las cajas rurales muestran una mayor diversificación, colocando créditos en varios sectores, incluyendo Comercio (4 %), Agropecuario (15,3 %), Inmobiliario (8,5 %), Transporte y Comunicaciones (8,4 %) y Manufactura (7,1 %).

¿Cuál es el alcance de las microfinancieras?

Las instituciones microfinancieras operan en todo territorio nacional, complementando la presencia de la banca múltiple. Con un total de 2 474 oficinas a nivel nacional, 665 de ellas se ubican en Lima y los 1 809 restantes en provincias. En términos de distribución, las empresas financieras cuentan con un mayor número de oficinas en Lima (255), seguidas de las cajas municipales (239); mientras que, en el interior del país, las cajas municipales (888) superan a las empresas financieras (541), cajas rurales (88) y empresas de créditos (73). En el caso del líder del mercado, Mibanco cuenta con 75 oficinas en Lima y 219 en el resto del territorio nacional.

¿Cómo va la tasa de morosidad?

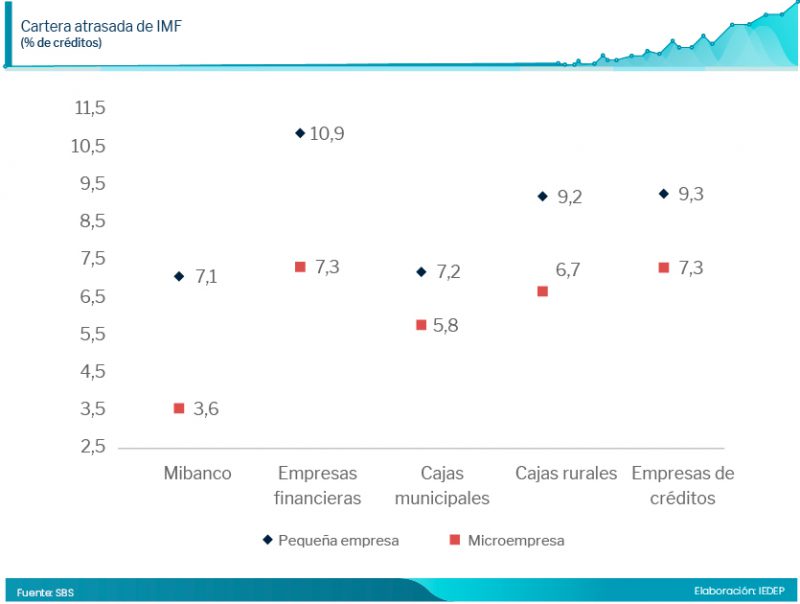

Respecto a las tasas de morosidad, Mibanco registra tasas más bajas tanto para créditos a microempresas como para pequeñas empresas en comparación con otras instituciones microfinancieras.

En el caso de los créditos a microempresas, Mibanco registra una tasa de 3,6 %, por debajo de las cajas municipales (5,8 %) y las cajas rurales (6,7 %). Las mayores tasas en estos créditos se encuentran en las empresas financieras y de crédito, ambas con 7,3 %.

Para los créditos a pequeñas empresas, Mibanco tiene el menor registro (7,1 %); mientras que las tasas de las empresas financieras (10,9 %), empresas de créditos (9,3 %) y cajas rurales (9,2 %) son las más elevadas.

Si consideramos la tendencia en los últimos meses, es claro que la recesión económica ha afectado el nivel de las tasas de morosidad, más aún si la caída del PBI Agropecuario en 2023 fue de 3 % y es casualmente este sector el que tiene una relativa importancia en la cartera de créditos de las instituciones microfinancieras. Datos a marzo de 2024 muestran que la tasa de morosidad en el caso de las empresas financieras pasó de 8,3 % a 10,7 % en el caso de las pequeñas empresas y de 5,6 % a 8 % en las microempresas. En el caso de las cajas municipales, los incrementos fueron de 6,6 % a 7,7 % y de 4,9 % a 6,3 % en cada tipo de crédito.

En este contexto, es esencial seguir monitoreando estos indicadores para entender mejor el panorama y desarrollar estrategias adecuadas para mantener la estabilidad y el crecimiento del sector.

LEER MÁS:

“Mypes necesitan diversas formas de financiamiento para impulsar su crecimiento sostenido”