La Minería e Hidrocarburos es una actividad fundamental que sostiene el crecimiento de la economía peruana con una representatividad promedio anual de 12% en la última década (2013-2022) en el Producto Bruto Interno (PBI).

Al cierre del 2022, a pesar del bajo crecimiento del sector (0,4%) debido a los conflictos sociales, la minería logró una contribución del 10,9% del producto nacional; mientras que para el 2023, se proyecta como el sector con mayor crecimiento (5,7%), lo cual determinará impactos positivos indirectos en otros sectores, para que el PBI total alcance una expansión del 2%.

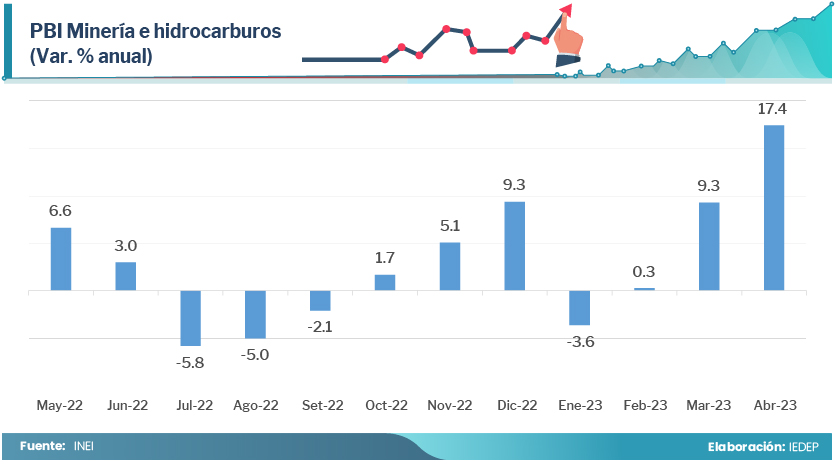

Entre enero y abril del 2023, el sector creció en 6,1%, a pesar de que el PBI total cayó en 0,2%. Según informa el Instituto Nacional de Estadística e Informática (INEI), se han alcanzado mayores niveles de producción de cobre, zinc, plomo, hierro y plata. En ese sentido, la entrada en operación comercial de Quellaveco (Moquegua) ha sido fundamental para la fuerte expansión de la producción minera.

Lea también: Perú proyecta recibir inversiones mineras por US$ 6.920 millones entre 2023-2024

MINERÍA Y RECAUDACIÓN TRIBUTARIA

Como es sabido, la actividad minera es intensiva en capital y los mayores beneficios provienen de sus exportaciones de las divisas que ingresan al país y de la recaudación de impuestos que genera. Estos recursos sirven para financiar el presupuesto de gobiernos regionales y locales.

Las exportaciones mineras al mes de abril ascendieron a US$ 11.899 millones, lo que representó el 82,3% de las exportaciones tradicionales.

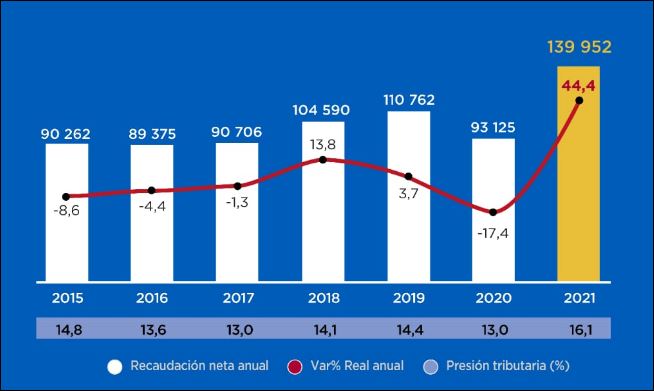

Durante el boom minero, el sector destacaba por su relevancia en la recaudación tributaria, llegando a aportar en el 2007, el 29,2% de los ingresos tributarios internos recaudados por la Superintendencia Nacional de Administración Tributaria (Sunat).

En años posteriores dicha participación se fue reduciendo hasta 7,5% en el 2016 por el descenso en los precios internacionales de los minerales lo que afectó en las utilidades de las empresas mineras. No obstante, a partir del 2017, dicha participación ha vuelto a crecer sostenidamente hasta alcanzar el 20,3% al cierre del 2022 y el 27,5% en el primer cuatrimestre del 2023.

En los últimos doce meses (mayo de 2022-abril de 2023), la recaudación por renta de tercera categoría del sector Minería e Hidrocarburos ha mostrado un crecimiento promedio mensual de 15,7%.

Lea también: Inversiones mineras acumuladas a agosto suman US$ 3.245 millones

TRÁMITES BUROCRÁTICOS

No obstante, pese a la importancia del sector Minería y de Hidrocarburos en el Perú, la burocracia en trámites y permisos es un lastre que le quita velocidad de crecimiento. En ese sentido, en lo que se refiere a trámites y permisos, Canadá, Australia y Chile superan largamente a Perú. Por ejemplo, obtener un permiso de explotación temprana puede tomar unas cuatro semanas en Canadá, unos meses en Chile y casi año y medio en Perú. Sin duda, esta realidad afecta el dinamismo del sector minero poniendo en riesgo el atractivo a la inversión más aún en tiempos de incremento en el precio de los minerales.

Es preocupante la lentitud en los procesos burocráticos que no solo afectan a nuevos proyectos, cuyas aprobaciones de trámites y permisos para autorizar su inicio pueden tomar hasta tres años, sino también en aquellos proyectos mineros que desean expandir su vida útil, tal y como es el caso de la mina Inmaculada (Ayacucho), que al encontrarse cerca de su etapa final de operación (fines de 2023), ha solicitado mediante la segunda Modificatoria de Estudio de Impacto Ambiental (MEIA) expandir su vida útil hasta el año 2041, con una inversión de alrededor de US$ 4.436 millones. Otra de las minas que están a la espera de ampliación de vida útil es Toromocho (Junín).

Cabe advertir que, para proyectos en operación, el trámite de ampliación de vida útil no debería tomar tanto tiempo, más aún si existe de por medio el visto bueno de entidades como los ministerios de Energía y Minas, del Ambiente y de Cultura.

INVERSIONES MINERAS

La tramitología y demoras en permisos, además de los conflictos sociales y protestas antimineras, han hecho que el Perú pierda competitividad en lo que se refiere a inversiones mineras. Así, mientras Chile asegura su producción futura dada sus altas reservas y la buena situación de sus proyectos de ampliación en curso, Perú acrecienta los riesgos de perder su hegemonía como el segundo productor mundial de cobre, esto después de que la República Democrática del Congo acrecentara su nivel de inversión tras la reciente concesión de Kamoa-Kalula, mina que proyecta a convertirse en el tercer complejo de cobre más grande a nivel mundial para el año 2024. A esta ventaja se suma la alta calidad del mineral medido a través de la ley de cobre que para Kamoa es 5%, Chile lo tiene en 0,51% de Chile y Perú en 0,41%.

Así, en tanto Perú no acelere las medidas certeras que alienten las inversiones mineras perderemos espacio en el mercado mundial. Aún estamos a tiempo.

En lo que respecta a los números, las inversiones mineras en el Perú han promediado los US$ 5.000 millones en el periodo 2018-2022. Alrededor del 26% de lo invertido se destinó a la construcción de infraestructura minera, el 17% a las plantas de beneficio, el 15% al equipamiento minero, el 10% a la exploración minera, el 9% al desarrollo y preparación, y el 23% a otros rubros.

En lo que se refiere a las inversiones mineras en el Perú, para los años 2023 y 2024, el Banco Central de Reserva del Perú (BCRP) prevé caídas interanuales de 18,9% y 8,7%, respectivamente. Esta previsión se va confirmando conforme transcurren los meses, pues, en el periodo enero-abril, la caída fue de 19,2%. La mayor incidencia en este retroceso fue la menor inversión por parte de Anglo American Quellaveco en la infraestructura y planta de beneficio de la mina Quellaveco. La empresa comunicó en setiembre del 2022 el inicio de su producción comercial.

Actualmente, los proyectos mineros en construcción son las ampliaciones de Santa María (La Libertad) y Shouxin (Ica), que culminarían este año; y la de Toromocho (Junín), que culminaría en 2024. Asimismo, el proyecto aurífero San Gabriel (Moquegua) concluiría en 2025. Para este año se espera el inicio de construcción de los proyectos Magistral (Áncash), Romina (Lima), Reposición Antamina (Áncash) y Corani (Puno).

Por su parte, para el 2024, se estima el inicio de construcción de solo dos proyectos, los cupríferos Yanacocha Sulfuros (Cajamarca) y Zafranal (Arequipa). Cabe resaltar que, a diferencia de países de la región, en el país no se prevé la construcción de algún proyecto de litio, solo hay uno en fase exploratoria.

De no surgir alguna alteración en los cronogramas de estos diez proyectos, el Gobierno podría asegurar, al menos, la inyección de aproximadamente US$ 1.500 millones anuales durante el periodo 2023-2026. Esta cifra es inferior a los aproximadamente US$ 2.000 millones anuales que se esperaban para dicho periodo algunos años atrás. Esto se debe a que la cantidad de proyectos cancelados o postergados ha sido mayor a la cantidad de proyectos nuevos o con inicio programado.

Desde el 2018, se han cancelado alrededor de 15 proyectos mineros, entre ellos tres de fosfato; y se postergó indefinidamente el inicio de la construcción de proyectos como Tía María (Arequipa), Michiquillay (Cajamarca), Ariana (Junín) y Trapiche (Apurímac), entre otros.

Si bien la cancelación o postergación de proyectos puede tener como origen razones técnicas, como las leyes del mineral; o razones económicas, como las perspectivas del precio de los minerales; es indudable que en el país la conflictividad social, la burocracia y la débil institucionalidad son desincentivos para promover la inversión en cualquier sector de la economía lo que repercute en el bienestar de todos los peruanos.