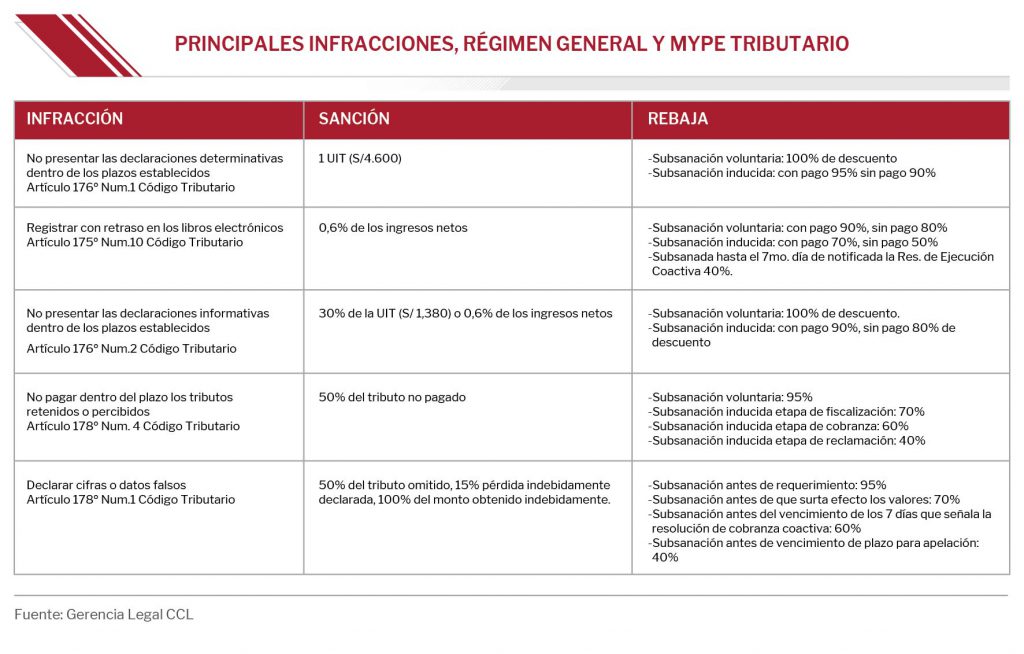

De conformidad con las normas aprobadas por el Gobierno, a partir de setiembre las empresas del sistema financiero deben presentar a la Sunat la información de las cuentas bancarias de las personas naturales y jurídicas, cuyos saldos y rendimientos de las mismas, sean iguales o superiores a 7 UIT (S/ 30.800).

Según el Ministerio de Economía y Finanzas (MEF) dicha información financiera le permitirá a la Sunat fiscalizar si los contribuyentes han presentado o no sus declaraciones juradas y si han pagado o no los impuestos que la ley dispone.

En base a preguntas y respuestas puntuales, explicamos a los titulares de las cuentas bancarias y a los contribuyentes en general cuáles son las empresas que deben presentar la información a la Sunat; las cuentas bancarias a informar, los saldos y rendimientos de las cuentas que se reportan; los datos de los titulares y de las cuentas a ser reportadas, precisando que los bancos no podrán reportar a la Sunat el detalle y los movimientos de las cuentas bancarias, pues, para ello, se requiere autorización judicial (secreto bancario), tal como prescribe la Constitución vigente.

Cambios normativos para el funcionamiento empresarial

Cambios normativos para el funcionamiento empresarial

Sunat: Recaudación tributaria creció 32,8% en mayo de este año

CCL: 22 Municipios de Lima y Callao otorgarán nuevas facilidades para pago de predios y arbitrios

1. ¿Cuál es la base legal aplicable?

Se tendrá en cuenta el D. Leg. 1434 (16.09.2018), que modificó el Art. 143 A de la Ley de Bancos – Ley 26702; y el Decreto Supremo 430- 2020-EF (31.12.2020), modificado por el DS 009-2021-EF (26.01.2021), con los cuales el MEF aprobó las normas para la presentación de la declaración informativa a la Sunat y la Res. 067- 2021-Sunat (12.05.2021).

Con esta última, la Sunat aprobó las normas operativas a cumplir por las entidades financieras para la presentación de la declaración informativa a la Administración Tributaria.

2. ¿Con qué objeto se presenta la declaración informativa a la Sunat?

Según las normas reglamentarias aprobadas por el MEF, la declaración que deben efectuar los bancos a Sunat tiene por objeto permitir el combate contra la evasión y la elusión fiscal a cargo del ente recaudador, en el ejercicio de su facultad de fiscalización tributaria.

3. ¿Cuáles son las entidades que reportan la información financiera a la Sunat?

Son las empresas bancarias y financieras, las cajas municipales de ahorro y crédito y de crédito popular, la entidad de desarrollo a la pequeña y microempresa (EDPYME), las cooperativas de ahorro y crédito, el Banco de la Nación y las cooperativas de ahorro y crédito no autorizadas a operar con recursos públicos (COOPAC).

4. ¿Cuál es la información que debe suministrar la entidad financiera?

Por cada cuenta, deben informar lo siguiente:

– Datos del titular o titulares de la cuenta.- En el caso de personas naturales indicarán sus nombres y apellidos, DNI o RUC y domicilio registrado; en el caso de personas jurídicas, su denominación o razón social, RUC, domicilio registrado y lugar de constitución o establecimiento de la entidad.

– Datos de la cuenta.- Se indicará el tipo de depósito, número de cuenta, código de cuenta interbancaria, tipo de moneda, mencionando o señalando si la cuenta es individual o mancomunada. Asimismo, se indicará el saldo y/o montos acumulados, promedios o montos más altos y los rendimientos (intereses generados) durante el periodo mensual que se informa.

5. ¿Cuáles son las operaciones pasivas que se informan?

Operaciones de depósito que corresponden a cuentas de ahorros, cuenta corriente, compensación por tiempo de servicios, a plazo fijo, entre otras.

6. ¿Cómo se determina que una cuenta debe ser informada?

Para determinar si la empresa financiera debe informar la(s) cuenta(s) de un titular, se aplicarán las reglas que se indican:

– Si el titular tiene una única cuenta en la entidad financiera, se identifica si el saldo o el rendimiento del periodo en que se informa es igual o superior a las 7 UIT. En este caso, se informan los montos iguales o que superen el umbral mencionado.

– Si el titular tiene más de una cuenta en la misma empresa bancaria, se determina si la sumatoria de los importes a los saldos o a los rendimientos, en el periodo mensual que se informa, que corresponden a todas las cuentas del titular en la empresa bancaria, es igual o superior a 7 UIT, informando respecto de todas las cuentas cuya sumatoria excede al umbral mencionado.

La información debe estar expresada en soles, realizándose la conversión a moneda nacional, considerando la UIT vigente en el periodo que se informa.

7. ¿Con qué periodicidad se reporta la información a la Sunat?

Las entidades financieras presentan dos reportes al año, una por el primer semestre y otra por el segundo semestre de cada año calendario, considerando el cronograma para las declaraciones mensuales dispuestas por Sunat correspondiente al periodo junio (que vence en julio), para presentar la declaración informativa del primer semestre; y el correspondiente a diciembre (que vence en enero), para presentar la declaración del segundo semestre.

8. ¿Cuándo se presenta la declaración del primer semestre del 2021?

Excepcionalmente, se debe considerar el cronograma de vencimiento de obligaciones tributarias mensuales del periodo agosto de 2021, que vence en setiembre de 2021, de acuerdo al último dígito del RUC de la empresa financiera.

9. ¿Cómo se presenta la declaración?

La entidad financiera presenta la declaración accediendo al Servicio Seguro de Recepción de Información Financiera (SSERIF), mediante la dirección electrónica que se señala en el instructivo, indicando su número de RUC, código de usuario y Clave Sol, para obtener el código de seguridad que le permita el envío de la declaración de archivos de texto plano cifrado.

La declaración se considera presentada cuando se genera la constancia de presentación; si la declaración es rechazada por no cumplir los archivos con la estructura de datos, características técnicas u otras causales, la constancia de rechazo se envía al buzón electrónico del banco.

10. ¿Cómo se reportan las cuentas en moneda extranjera?

Se tomará en cuenta lo siguiente:

-Si la cuenta es en dólares de EE.UU., se convierte en moneda nacional con el tipo de cambio promedio ponderado venta publicado por la SBS, vigente al último día calendario del periodo que se informa.

– Si la cuenta es en otra moneda extranjera, se utiliza el tipo de cambio contable publicado por la SBS el último día calendario del mes al que corresponde el informe.

-Tratándose de la cancelación de la cuenta se debe realizar la conversión a moneda nacional usando el tipo de cambio publicado por la SBS en la fecha de cancelación de la cuenta.

11. ¿Qué ocurre cuando se cancela una cuenta?

Si se cancela una cuenta que con anterioridad ha sido informada a la Sunat, la entidad financiera debe declarar la fecha en que se realizó dicha cancelación. En caso se cancele una cuenta en el mismo periodo a informar en que se abrió, esta debe ser informada si es que hasta la fecha de cancelación el monto de los conceptos a reportar es igual o superior a 7 UIT.

12. ¿La Sunat también reporta los movimientos de las operaciones pasivas?

No. En ningún caso la información suministrada a Sunat corresponderá a los movimientos de las operaciones pasivas de los bancos con sus clientes. Las normas acotadas no disponen que los bancos informen sobre cada operación o movimiento detallado de las cuentas de sus clientes, para ello se requiere autorización judicial, según el Art. 3 del D. Leg. 1434.

13. ¿Cómo se reportan las cuentas mancomunadas que tengan cuentas individuales?

En el caso de las cuentas mancomunadas, y que, por ejemplo, tengan dos titulares y, a su vez, ambos titulares tengan cuentas individuales, para tomar en cuenta los conceptos para sumar a cada titular, se suman la cuenta individual y el 100% de la cuenta mancomunada de cada titular.

14. ¿Los conceptos de las cuentas mancomunadas se prorratean en cada titular?

En los casos que una cuenta tenga dos o más titulares, para efectos de la declaración, se atribuirá a cada titular la totalidad de los conceptos, no se efectúa prorrateo alguno (numeral 42 Art. 4 y Art. 6 DS 430- 2020-EF y su modificatoria).

15. Cuando un titular tiene más de una cuenta, ¿deben sumarse los conceptos de las diferentes cuentas para ver si se informan o no?

Si el titular tiene más de una cuenta en la misma entidad financiera, se determina si la sumatoria de los importes a los saldos o a los rendimientos que, en el periodo en que se informa, corresponden a todas las cuentas del titular en dicha empresa es igual o superior a 7 UIT, debiéndose informar, respecto de todas las cuentas, si los conceptos sumados son igual o superior a 7 UIT (literal b, párrafo 32 del Art. 3 Res. 067-2021-SUNAT).

16. ¿Se deben informar sobre las cuentas vigentes o también las bloqueadas, embargadas o canceladas?

Los bancos informan sobre toda cuenta abierta sin excepción, a nombre del titular, siempre que el concepto a declarar sea igual o superior a las 7 UIT. También se informan las cuentas canceladas que se hubieran declarado en periodos anteriores, señalando la fecha en que se realizó la cancelación, informándose los conceptos iguales o superiores a las 7 UIT hasta la fecha de cancelación.

En caso se cancele una cuenta en el mismo periodo que se abrió, esta debe ser informada si hasta la fecha de la cancelación los conceptos a declarar fueron iguales o superiores a las 7 UIT.

17. ¿Cuáles son los rendimientos que se informan?

Los rendimientos que se informan son los intereses que ha generado la cuenta bancaria o cualquier otro beneficio que se deposite en la cuenta durante el periodo que se informa.

18. ¿Qué se considera como ente jurídico?

Para el reporte de información que las entidades financieras hacen a la Sunat, se considera ente jurídico a los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica o a los contratos y otros acuerdos que toman los consorcios, fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú, o patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador domiciliado en el Perú.

19. ¿Cuál es el objetivo del reporte bancario a la Sunat?

La declaración informativa que semestralmente efectuarán los bancos a la Sunat permitirá a la Administración Tributaria controlar y fiscalizar el cumplimiento de las obligaciones tributarias, verificando si el contribuyente tiene número de RUC, ha presentado o no sus declaraciones juradas y si ha pagado o no los impuestos que le corresponden