China aumenta su inversión en Perú

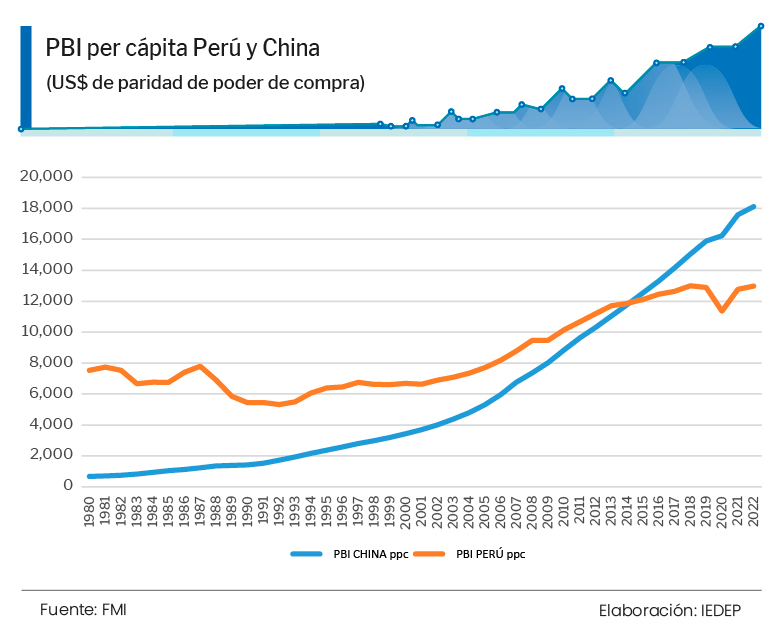

A inicios de la década de los 80, tanto la economía china como la peruana registraban tasas similares de crecimiento. Así, en 1981 y 1982, China creció 7,9% y 5,1%; mientras que Perú alcanzaba 7,7% y 5,5%, respectivamente.

Por esos años, mientras el PBI del gigante asiático era quince veces el producto total peruano; el producto per cápita de Perú, una forma de medir el bienestar económico, era once veces el correspondiente a China.

Durante esos años, empezaba para el Perú la década perdida caracterizada por la recesión y elevada inflación; con una serie de sucesos, como Fenómeno del Niño de 1983; un gasto público desmedido proveniente del Gobierno central y las empresas públicas; y una incapacidad de pago frente a los compromisos de deuda pública y que a larga desbocó en un proceso hiperinflacionario.

Recién el proceso de estabilización económica de agosto de 1990 y las reformas estructurales aplicadas a partir de 1991 fueron ordenando la economía y el cambio de la Constitución Política de 1993 sentaron las condiciones para la recuperación de la economía peruana.

Por su parte, China empezaba a finales de los años 70 una transición de una economía planificada a una economía de mercado abierta al mundo, un proceso de menor dependencia de la agricultura y una apertura al comercio de bienes y a los flujos de capitales. Paralelamente, las Zonas Económicas Especiales atraían inversión extranjera para la elaboración de productos que luego serían exportados al mundo.

Competitividad

Como resultados de estos procesos, hoy, según cifras del Fondo Monetario Internacional (FMI), a 2022, el producto de China es 75 veces el peruano y el producto per cápita peruano se redujo a 0,7 veces el correspondiente a China.

Asimismo, el Reporte de Competitividad Global 2019 del Foro Económico Mundial ubica a China en el puesto 28º entre 141 países, destacando en pilares de la competitividad como Tamaño de mercado (1º), Adopción de TIC (18º), Capacidad de innovación (24º) y Sistema financiero (29º). En el caso de Perú se ubica en el puesto 65º destacando en Estabilidad macroeconómica (1º) y Salud (19º).

Acuerdo Comercial Perú – China

Considerando el nivel de crecimiento económico logrado por China, convirtiéndose en la segunda economía en el mundo, era fundamental para el Perú concretar un acuerdo comercial con el gigante asiático, tomando en cuenta su importancia en el PBI mundial, tamaño de población y, sobre todo, por su elevada demanda de materias primas, bienes intermedios y bienes de consumo, lo cual representaba oportunidades para sectores productivos como el agropecuario, pesquero, maderero, químico, siderometalúrgico, textil y turismo.

El acuerdo comercial entre el Perú y China entró en vigencia en 2010, año en que dicha economía alcanzaba un crecimiento de 10,4%, su cuarta tasa de crecimiento más alta del presente siglo. Tras 12 años, el balance comercial del acuerdo en 2022 fue positivo en US$ 7.118 millones y esto se mantiene desde 2016. Durante el año pasado, las exportaciones hacia ese país ascendieron a US$ 20.967 millones, de las cuales el 88,1% son minerales. A su vez, las importaciones alcanzaron los US$ 13.849 millones, desagregado en bienes de capital (40%), insumos (32,6%) y bienes de consumo (27,4%).

Participación en inversión pública

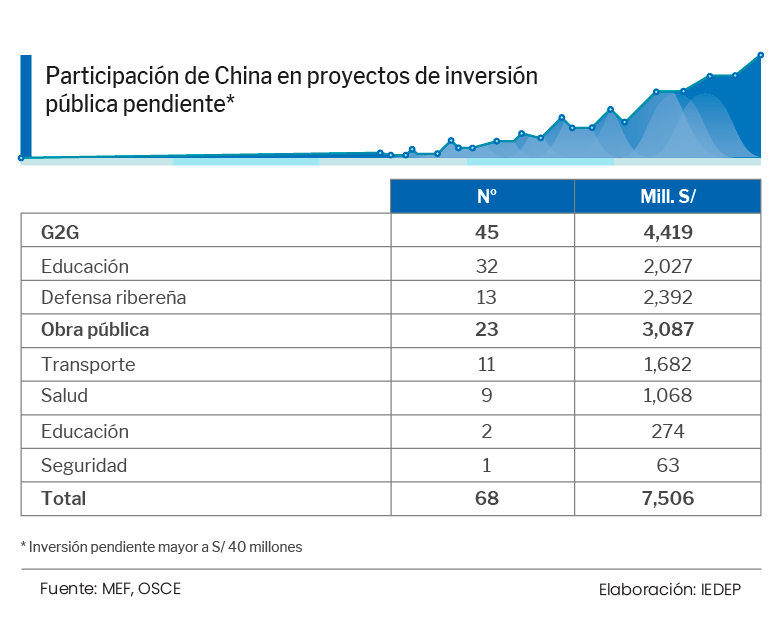

Según información disponible del Ministerio de Economía y Finanzas (MEF) se identifican a la fecha 645 megaproyectos públicos con una inversión pendiente acumulada de S/ 144.104 millones. De este total, 205 proyectos se encuentran ya adjudicados por S/ 28.076 millones y China asumió como contratista en 68 proyectos, 45 de ellos bajo la modalidad de Gobierno a Gobierno (G2G) y 23 como obra pública convencional. Las inversiones comprometidas ascienden a S/ 4.419 y S/ 3.087 millones, respectivamente.

Entre las obras destacan los 32 proyectos en Educación por S/ 2.027 millones, 13 en Defensa ribereña por S/ 2.392 millones, 11 en el sector Transporte por S/1.682 millones y 9 proyectos en Salud por S/ 1.068 millones.

IED China

La información de Inversión Extranjera Directa (IED) para Perú es muy distinta entre lo que publican instituciones como Proinversión, el Banco Central de Reserva del Perú (BCRP) e, incluso, la Comisión Económica para América Latina (CEPAL). En el primer caso se considera como stock de IED a los aportes provenientes del exterior destinados al capital social de empresas nacionales; mientras que en el caso de la autoridad monetaria, el flujo de IED incluye reinversiones, aportes y otras operaciones de capital, y préstamos netos con la casa matriz.

Por su parte, la CEPAL considera los aportes de capital, reinversión de capitales y préstamos entre filiales. Tomando como fuente la Inversión Extranjera Directa en América Latina y el Caribe 2022 publicado por dicha institución, durante 2021, el Perú mostró una importante recuperación de los ingresos por IED totalizando US$ 7.455 millones, el mayor registro en los últimos ocho años. De esta forma, el Perú se ubicó como la quinta economía con mayor flujo de IED de la región después de Brasil, México, Chile y Colombia.

En lo que respecta a la IED China dirigida al mundo, se ha observado un redireccionamiento de dichos flujos debido a tensiones geopolíticas, disminuyendo la dirigida a Estados Unidos y Canadá, que concentraba alrededor de un tercio del total en 2016 y que al 2021 representó escasamente el 3,7%. En cambio, la inversión china se incrementó en África y América Latina, con oportunidades en energía, infraestructura y recursos naturales, y manteniendo, además, a Europa como uno de sus destinos importantes.

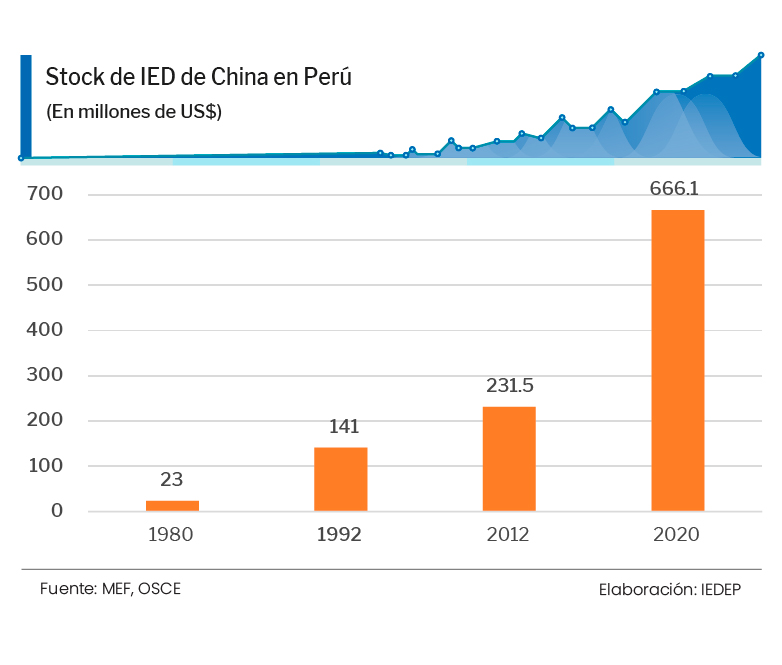

Stock de IED

Con base a lo publicado por Proinversión, el stock de IED China a Perú al 2021 ascendió a US$ 1.108 millones representando apenas el 3,7% del total y ocupando la octava posición en importancia. Son dos sectores los que concentran la mayor parte: Finanzas (US$ 942,4 millones) y Minería (157,8 millones).

Históricamente, entre 1980 y 1991, la IED se mantuvo constante en US$ 23 millones para mostrar un primer salto en 1992 a US$ 141 millones como resultado de la privatización de Hierro Perú, la cual fue adquirida por Shougang Corporation. Posteriormente, hay un segundo salto entre el 2007 y 2012 alcanzando los US$ 231,5 millones y que está asociado al incremento del precio del cobre y que alentó una mayor inversión en el sector minero.

Finalmente, hay otro impulso a partir del 2020, cuando se diversifica la IED y apunta a otros sectores como telecomunicaciones, construcción y distribución eléctrica, entre otros.

Estas cifras se alinean con los esfuerzos de China para asegurar su papel de un gran inversionista en la región. Los países con mayores fusiones y adquisiciones y anuncios de proyectos de inversión en la región fueron Estados Unidos, liderando las fusiones y adquisiciones, y China por la compra de empresas de distribuidoras eléctricas tanto en Chile como en Perú.