Importación de autos y camionetas cayó en 2024

El sector automotor ha enfrentado desafíos en los últimos años debido a las interrupciones en la cadena de suministros, a la alta inflación y a la crisis de semiconductores. Aunque algunos factores han comenzado a moderarse, el mercado sigue mostrando un comportamiento variable.

Según datos de la Superintendencia Nacional de Aduanas y Administración Tributaria (Sunat), la importación de automóviles y camionetas (Station Wagon y SUV) hacia el Perú registró una caída considerable en 2024 en comparación con 2023.

AUTOMÓVILES

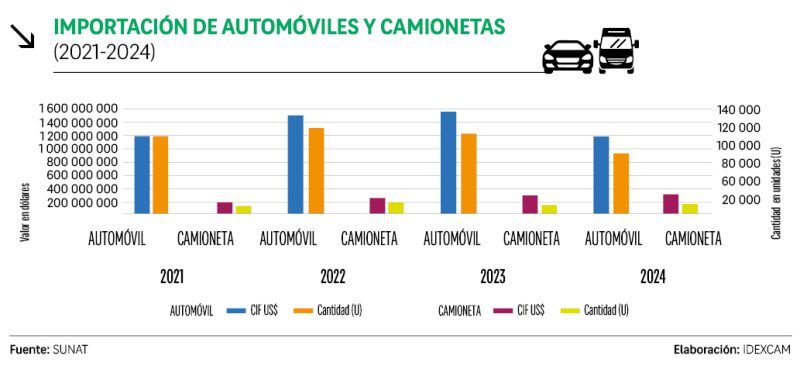

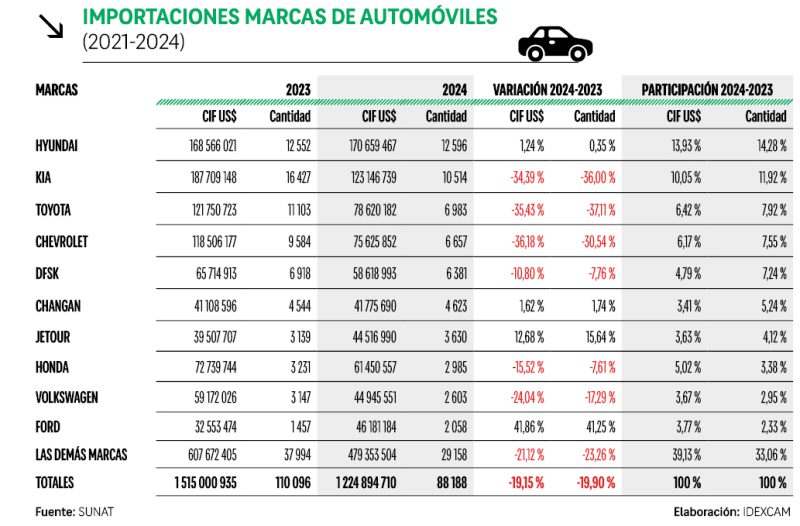

En el caso de la importación de automóviles, en 2024 alcanzó US$ 1 224 894 710 por 88 188 unidades, lo que representó una caída de 19,15 % en valor y 19,90 % en cantidad frente a 2023 (US$ 1 515 000 935 por 110 096 unidades). Los principales países de origen fueron China, con 46,07 % de participación en cantidad; India (13,34 %), Brasil (7,64 %), Corea del Sur (5,87 %) y Estados Unidos (2,57 %).

Asimismo, las marcas más importadas de automóviles fueron: Hyundai, con un 14,28 % de participación en cantidad, lo que representó en 2024 un aumento de 1,24 % en valor y 0,35 % en unidades versus 2023; Kia, la segunda marca más importada el año pasado, tuvo un 11,92 % de cuota, lo que significó una caída de 34,39 % en valor y 36 % en cantidad en comparación con 2023; Toyota, con 7,92 % de participación, registró una disminución en las importaciones de 35,43 % en valor y 37,11 % en unidades; y Chevrolet, con un 7,55 % de cuota, tuvo una caída en sus importaciones de 36,18 % en valor y 30,54 % en cantidad.

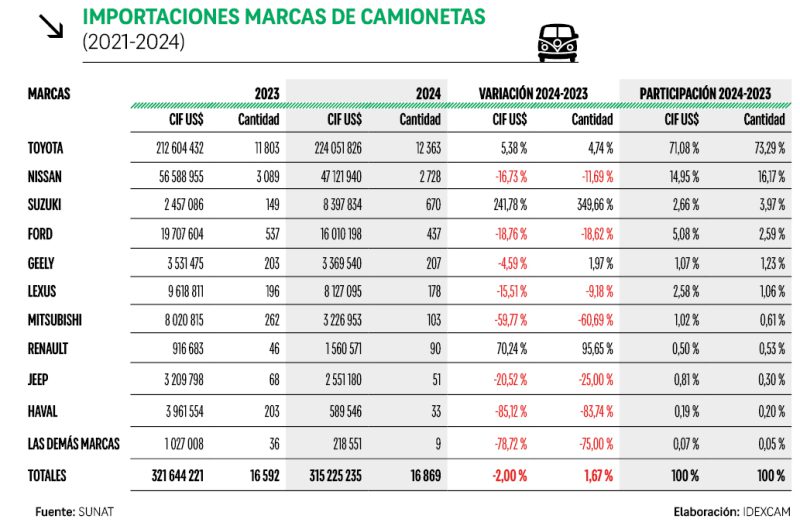

Por su parte, la importación de camionetas en 2024 sumó US$ 315 225 235 por 16 869 unidades, una caída del 2 % en valor, pero un leve incremento del 1,67 % en cantidad frente a 2023 (US$ 321 644 221 por 16 592 unidades). Los principales países de origen fueron Indonesia, con 46,69 % de participación de mercado en cantidad, seguido por Japón (15,48 %), México (9,85 %) y Brasil (8,35 %).

Asimismo, las marcas más importadas de automóviles fueron: Toyota, que ocupó el primer lugar en 2024 con un 73,29 % de participación en cantidad (un aumento de 5,38 % en valor y 4,74 % en unidades respecto al año anterior); seguido de Nissan, con un 16,17 % de participación (una disminución de 16,73 % en valor y 11,69 % en cantidad en comparación con 2023); mientras que Suzuki, con 3,97 % de cuota, tuvo un notable crecimiento en las importaciones de 241,78 % en valor y 349,66 % en unidades.

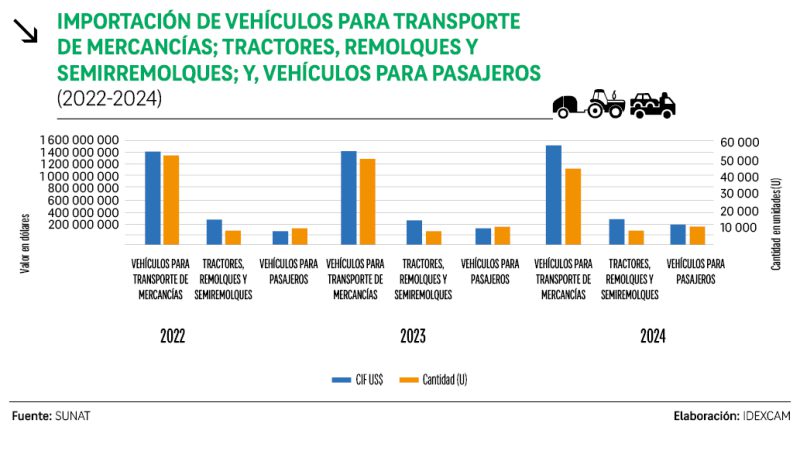

IMPORTACIÓN DE VEHÍCULOS PESADOS Y COMERCIALES

A su vez, el crecimiento en las importaciones de vehículos pesados se ha desacelerado en los últimos años. En 2024, la demanda de vehículos de carga, tractores y remolques cayó en cantidad, aunque el valor por unidad aumentó. Veamos su desempeño:

- Vehículos para transporte de mercancías: la importación de vehículos de carga sumó US$1 489 945 347 por 42 351 unidades, evidenciando un crecimiento del 4,38 % en valor y una caída del 11,23 % en cantidad con respecto a Los principales países de origen fueron China, con un 33,98 % de participación de mercado en cantidad, Argentina (29,48 %), Brasil (9,20 %) y Japón (8,95 %).

- Tractores, remolques y semirremolques: las importaciones de estos vehículos totalizaron US$ 388 796 880 por 7 251 unidades, con un incremento de 4,84 % en valor y una caída del 3,46 % en Los principales países de origen fueron China (48,50 % de participación de mercado en cantidad), Brasil (20,56 %), México (10,32 %) e Italia (4,47 %).

- Vehículos para pasajeros: el segmento de transporte de pasajeros mostró un crecimiento en valor y cantidad. En 2024, se importaron 10 368 unidades por US$ 306 468 467, con un aumento de 22 % en valor y 1,34 % en cantidad. Los principales países proveedores fueron China (con un 68,39 % de participación de mercado en cantidad), Japón (15,33 %), Brasil (9,41 %) y Corea del Sur (3,62 %).

MERCADO NACIONAL DE VEHÍCULOS

De acuerdo con la Asociación Automotriz del Perú (AAP), en 2024, la venta de vehículos mostró resultados mixtos. Cayeron las colocaciones de automóviles (-21,5 %), camionetas (-11,2 %) y todoterrenos (-1,1 %), mientras que las de los camiones y tractores crecieron ligeramente (+1,4 %). En el caso de los minibuses y ómnibus aumentaron significativamente (+31,7 %).

Para 2025, se espera la recuperación del sector, especialmente en los primeros trimestres, impulsada por las mejores condiciones de financiamiento y mayor consumo. No obstante, factores como la incertidumbre política (elecciones de 2026) y el aumento de la inseguridad podrían frenar este crecimiento. En el caso de la compraventa de vehículos usados, se espera un comportamiento positivo tal y como se ha venido dando en los últimos años. Ello se debe a factores como precios más accesibles, la digitalización del mercado y una mayor oferta por la renovación de flotas.

Finalmente, en lo que se refiere a los autos eléctricos, aunque su adopción crece, existen limitantes como la escasez de estaciones de recarga. Según información difundida por la propia AAP, solo existen 31 estaciones de este tipo distribuidas en 15 departamentos, y Lima es la ciudad con más puntos de carga (10).

En definitiva, el sector automotor peruano ha atravesado un 2024 marcado por la caída en la importación de automóviles y camionetas, mientras que los segmentos de vehículos de carga y pasajeros han mostrado cierta resiliencia en términos de valor. Para 2025, se proyecta una recuperación gradual, impulsada por las mejores condiciones de financiamiento y un mayor consumo.

No obstante, factores como la incertidumbre política, el aumento de la inseguridad y las condiciones del comercio internacional seguirán influyendo en el desempeño del mercado. La digitalización del sector, el auge de los autos usados y el desafío de la infraestructura para vehículos eléctricos serán aspectos claves que defi irán el futuro de la industria automotriz en el país.

LEE MÁS:

Aumento de radiación UV impulsa importación de protectores solares

CONOCE NUESTRO TIKTOK:

@camaracomerciolima ¡Sácale provecho a tu tarjeta de crédito! 💳💵 #camaracomerciolima #viralperu #tipfinanciero #tarjetadecrédito #economiaperuana #finanzaspersonales ♬ Beat – beaty