Perú enfrenta un déficit de infraestructura estimado en US$ 159 549 millones, según cifras proporcionadas por la Asociación para el Fomento de la Infraestructura Nacional (AFIN)[1]. Para superar esta brecha, el Estado Peruano, ya sea directamente o por medio de concesionarios, se ve en la necesidad de emprender una serie de proyectos de gran envergadura en diversos sectores. Particularmente, en el ámbito vial, estos proyectos requieren la adquisición de terrenos de propiedad privada, a menudo en contra de la voluntad de los propietarios. En este contexto, el Estado recurre a la potestad de expropiación, un mecanismo legal que le permite obtener la propiedad de manera forzosa.

La expropiación forzosa se caracteriza por ser una privación deliberada por parte del Estado de bienes y derechos de titularidad privada, basada en una autorización expresa del ordenamiento jurídico. Esta facultad es considerada excepcional en el Perú y su ejercicio está condicionado al previo pago en efectivo del justiprecio al sujeto pasivo. Tal como lo explica el Tribunal Constitucional[2], según el artículo 70 de la Constitución vigente, para que el acto de expropiación sea constitucionalmente válido, es imprescindible: (a) la existencia de motivos de seguridad nacional o de necesidad pública definidos por el Congreso de la República mediante una ley especial, debido a la naturaleza de las circunstancias; y (b) que el Estado efectúe previamente el pago en efectivo de una indemnización justipreciada que englobe tanto el valor del bien expropiado como la compensación por los perjuicios que esto pueda ocasionar, debiendo dicha compensación ser fijada durante el procedimiento expropiatorio.

En los últimos años, las normativas desarrolladas para regular la expropiación han intentado abordar el problema de la demora en la entrega de terrenos a los concesionarios, situación que ha resultado en pérdidas significativas de recursos, encarecimiento de proyectos y retrasos en la puesta en marcha de infraestructuras cruciales para la población y reconocimiento de cuantiosas indemnizaciones en favor de los concesionarios[3]. Desde el año 2013, se han implementado cambios legislativos destinados a reducir los tiempos en que el Estado adquiere la propiedad y la posesión de los inmuebles necesarios para tales obras, a través de la aprobación de normas que, según análisis críticos, podrían ser inconstitucionales por afectar el derecho de indemnidad del sujeto pasivo.

El proceso de expropiación ha sido simplificado desde marzo de 2015, transformándose en un procedimiento administrativo exprés mediante resolución ministerial o acta de consejo, eliminando las garantías previas asociadas a los procesos judiciales o arbitrales. Esta modificación, si bien busca agilizar la entrega de predios, plantea serias preocupaciones respecto a la efectiva protección de los derechos de los propietarios afectados, cuando la solución seria y eficiente para reducir la demora en la entrega de predios es (i) la mejora en la gestión predial y (ii) contar con estudios definitivos de ingeniería, o en su defecto un nivel de estudio suficientemente detallado que permita identificar y asignar adecuadamente los riesgos[4], a partir de los cuales se realiza la licitación para la construcción.

La gestión predial se refiere al conjunto de procedimientos por los cuales se adquieren los terrenos necesarios para llevar a cabo proyectos de infraestructura, y se articula en torno a tres etapas fundamentales:

– Identificación de terrenos: para evitar gastos innecesarios, es esencial detallar minuciosamente el proyecto, incluyendo la ruta específica, estudios de suelo, condiciones geológicas-geotécnicas, y el método constructivo.

– Valoración de terrenos: la valoración debe ser realizada por una entidad prestigiosa y confiable para facilitar las negociaciones entre el Estado y el propietario, evitando así procedimientos legales costosos y prolongados.

– Adquisición de terrenos: con la valoración establecida, el Estado ofrece comprar el terreno directamente al propietario, incluyendo un incentivo del 20 % sobre el valor comercial. Esto busca promover una transferencia amistosa, acelerando la obtención del terreno para el proyecto. Si no se alcanza un acuerdo, se procede a la expropiación.

Una gestión predial eficaz permite, desde la etapa de diseño, seleccionar métodos constructivos que minimicen el impacto ambiental y la afectación de terrenos, especialmente en proyectos subterráneos, facilitando tasaciones al valor comercial y mejorando las posibilidades de acuerdo con los propietarios. Sin embargo, la simplificación de los procedimientos con el único fin de acortar los tiempos, sin una gestión predial adecuada, deriva en consecuencias adversas para la comunidad, los negocios y particularmente para aquellos cuyas propiedades son expropiadas.

Línea 2 del Metro de Lima, un ejemplo de gestión de expropiación deficiente

Para ilustrar los efectos perjudiciales de una gestión predial deficiente, tomemos como ejemplo el proyecto de la Línea 2 del Metro de Lima y Callao. Esta significativa obra promete conectar Ate con el Callao mediante el primer metro subterráneo de Perú, cubriendo una distancia de 27 km en aproximadamente 45 minutos, a diferencia de las dos horas y media actuales por transporte público[5]. Este caso subraya la importancia de una planificación y ejecución cuidadosas para evitar retrasos y otras complicaciones.

En agosto de 2016, la Contraloría General de la República publicó en su boletín institucional[6] los resultados de una auditoría realizada al proceso de promoción e inversión del proyecto de la Línea 2 del Metro de Lima y Callao. Esta revisión destacó que, según el contrato de concesión, la primera etapa (Etapa 1A) debería haber concluido a más tardar en julio de 2016. Sin embargo, el proyecto enfrentó retrasos significativos por varios motivos, incluyendo la entrega de los terrenos necesarios para la obra. La auditoría reveló que el Estado estaba consciente de los desafíos para cumplir con esta entrega, pero, aun así, comprometió en el contrato entregar los terrenos en un máximo de 150 días después de firmado el acuerdo. Este compromiso se asumió sin llevar a cabo un estudio técnico exhaustivo que contemplara experiencias previas, la complejidad y la envergadura de las expropiaciones necesarias, así como la liberación de interferencias en el terreno.

Como resultado, transcurridos más de seis meses desde la firma del contrato y superado el plazo de entrega, no se habían realizado avances significativos en la liberación de las redes de gas natural, agua potable y alcantarillado.

El contraste entre los planes del proyecto y la realidad resultó ser alarmante. Por ejemplo, el Consorcio Lima Metro, ganador de la concesión, planeaba implementar la Etapa 1A usando el método constructivo tradicional cut and cover (corte y cubierta), una técnica originaria de Londres en 1863[7] para la construcción del primer metro subterráneo del mundo. Este método, considerado obsoleto frente a técnicas modernas menos invasivas como el uso de tuneladoras, requiere de una mayor expropiación de áreas y genera un mayor impacto en el entorno urbano.

La decisión de utilizar este método se debió a la promesa del consorcio de entregar la primera etapa en agosto de 2016, sin tiempo suficiente para adquirir y emplear una tuneladora adecuada para técnicas más avanzadas[8]. Sin embargo, para abril de 2023, la Etapa 1A aún no estaba operativa. Recientemente, se ha informado que la obra estaba al 99 % de su conclusión y que su entrega está prevista para 2024[9], lo que implica un retraso de más de siete años y conlleva considerables pérdidas económicas.

¿Qué debe hacer el Estado para expropiar inmuebles necesarios?

Para la expropiación de inmuebles necesarios, el Estado debe adherirse a la Constitución, garantizando un proceso que respete etapas claramente definidas para asegurar los derechos de los propietarios afectados. Sin embargo, como se ha mencionado, la respuesta a estos desafíos por parte del Estado fue implementar un procedimiento acelerado y administrativo que, en nuestra opinión, contraviene varias normas constitucionales y requiere ser revisado.

Entre los derechos fundamentales a ser respetados se encuentra el pago completo y anticipado del justiprecio, garantizando que el propietario no sea perjudicado por la pérdida de su propiedad. Esto incluye el reconocimiento del valor de mercado del inmueble, la compensación por daños emergentes y el lucro cesante, permitiendo así que el propietario pueda continuar con su vida sin detrimento de su patrimonio.

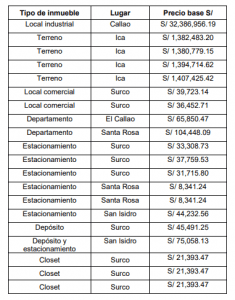

A este respecto, es evidente que el Estado no ha logrado establecer valoraciones que reflejen fielmente el principio de una indemnización completa. El análisis de los laudos arbitrales entre 2017 y 2019 revela una preocupante inconsistencia en las valoraciones realizadas por el Estado Peruano, con diferencias notables entre las cifras asignadas inicialmente a los propietarios y las determinadas posteriormente por arbitraje, alcanzando en algunos casos hasta cuatro veces el valor inicial estimado por el Estado. Este patrón subraya una falencia crítica: sin una valoración que reconozca el valor comercial real del inmueble y proporcione una compensación justa por daños, el Estado enfrenta obstáculos significativos para negociar directamente con los propietarios afectados.

Este problema no radica en la legislación expropiatoria per se, sino en una deficiente gestión predial durante las fases de identificación y valoración. Para rectificar esta situación, es instructivo mirar hacia experiencias internacionales, como en Colombia y Chile, donde se han adoptado enfoques que integran estudios definitivos y la participación conjunta de concesionarios en la evaluación de costos y mejoras desde las fases iniciales del proyecto[10].

Además, es imperativo abordar una disposición particularmente problemática: el numeral 2° del artículo 34° del Texto Único Ordenado del Decreto Legislativo N.° 1192, que regula la adquisición y expropiación de inmuebles, y que sugiere que el acto de aceptar el pago consignado por el Estado equivale a un acuerdo con la valoración establecida, a menos que se acuerde lo contrario. Esta norma, que limita la capacidad de los propietarios para disputar la valoración si ya han aceptado el pago, plantea un dilema ético y legal. Si el Estado debe, por mandato, compensar justa y previamente en procesos de expropiación, ¿cómo es posible justificar una cláusula que parece penalizar a los propietarios por recibir lo que les es debido, especialmente cuando necesitan esos fondos para reubicarse o adaptar sus propiedades ante una expropiación parcial?

Este escenario refleja una falta de comprensión por parte de algunos funcionarios sobre la importancia de respetar a aquellos afectados por expropiaciones[11].

En conclusión, para asegurar la protección efectiva de los derechos de los propietarios afectados, es crucial que el Estado perfeccione los procedimientos de identificación y evaluación de terrenos para proyectos, privilegiando aquellos que dispongan de estudios de ingeniería definitivos y permitiendo que los propietarios reciban una compensación justa sin condiciones previas.

[1] Urrunaga, R., Aguirre, J., Urquizo, C., Carranza, L., Laguna, R., & Orozco, Á. (2015). Un Plan para salir de la pobreza: Plan Nacional de Infraestructura 2016-2025. Perú: Asociación para el Fomento de la Infraestructura Nacional (AFIN).[PDF]. Fecha de consulta, 15(08), 2020

[2] Sentencia recaída en el expediente N.° 05614-2007-PA/TC

[3] Diario EL COMERCIO 2024. CIADI falla a favor de concesionario Metro de Lima Línea 2 en arbitraje contra el Estado Peruano. https://elcomercio.pe/economia/ciadi-falla-a-favor-de-concesionaria-metro-de-lima-linea-2-en-arbitraje-contra-estado-peruano-ultimas-noticia/?ref=ecr Accesed (25 de marzo 2024)

[4] Barrionuevo Luna, A. C., & Watanabe Sisniegas, A. J. (2015). Demora en la entrega de predios necesarios para la ejecución de proyectos viales concesionados. pp 28-30

[5] Gestión, R. (2022) Línea 2 del Metro: Así lucen las estaciones del Primer tramo del tren subterráneo, Gestión. Available at: https://gestion.pe/peru/linea-2-del-metro-de-lima-y-callao-asi-lucen-las-estaciones-del-primer-tramo-del-tren-subterraneo-video-rmmn-noticia/ (Accessed: 22 May 2023).

[6] Boletín Control N.° 37 (2016, agosto). Recuperado a partir de www.gob.pe/institucion/contraloria/informes-publicaciones/2762265-boletin-control-n-37

[7] How The World first metro system was built. Christian Wolmar TED-Ed (1904-2018)- Video YouTube https://www.youtube.com/watch?v=VdZd5zYTKAw

[8] Iván Álvarez Arredondo, Consorcio Nuevo Metro de Lima en YouTube https://www.youtube.com/watch?v=2G_qJQOjnK4 (29/03/2014)

[9] https://comunicaciones.congreso.gob.pe/noticias/primer-tramo-de-la-linea-2-del-metro-de-lima-podria-iniciar-operaciones-este-ano/

[10] Barrionuevo Luna, A .C. & Watanabe Sisniegas, A.J. op. Cit. P.34. 54-55

[11] A manera de ejemplo de esta problemática se puede mencionar el caso de Discovery Inox S.A.C., afectada por una expropiación en octubre de 2016 por la AATE (actualmente ATU), con el objetivo de utilizar su terreno para la estación subterránea Tingo María de la Línea 2 del Metro de Lima. A pesar de que la AATE tomó posesión del inmueble en abril de 2019, la empresa aún no ha recibido el certificado de consignación del justiprecio, lo cual claramente contraviene principios constitucionales.

LEER MÁS:

Rosa Bueno: “El Estado debe limitar a lo mínimo indispensable su rol empresarial»