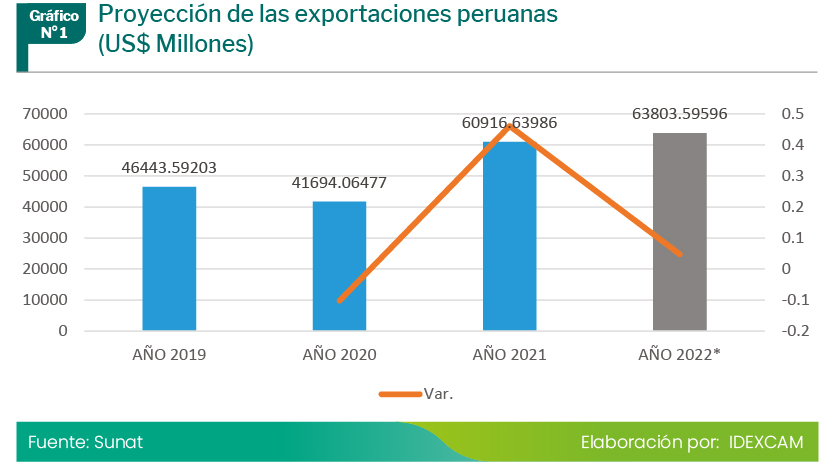

El sector agropecuario es tan importante como necesario para nuestro país. En la época más oscura que se vivió durante la pandemia fue el único rubro económico que vio la luz y que pudo mantener un crecimiento a pesar de todas las adversidades presentadas; y que, de alguna u otra manera, trató de levantar nuestra alicaída economía.

Los subsectores (en cuanto a valor) que respondieron positivamente a esta pandemia fueron el subsector de frutas, el cual llegó a crecer 22% en el 2021; y el subsector de hortalizas, el cual creció 6%. Ambos subsectores manejan su propia cartera de productos frescos. Por ejemplo, en el caso de frutas, están los arándanos, uvas, mango, palta; y, para el caso de hortalizas, figuran las cebollas, espárragos, alcachofas, aceitunas.

En resumen, los principales productos de exportación de Perú en el sector agropecuario son productos frescos, los cuales necesitan buena mano de obra y también buenas maquinarias e insumos para su producción.

Entre los insumos que necesitamos para una producción optima y de buena calidad, figuran los agroquímicos, los cuales permiten generar un mayor porcentaje de producción, es decir, de alimentos. Además, protegen a las frutas y verduras de ser invadidas por diversos insectos, cuidando su calidad y aspecto. La agricultura depende, en gran medida, de la industria química orgánica, a través de la producción de fertilizantes nitrogenados, plaguicidas y reguladores del crecimiento vegetal.

Los fertilizantes están basados fundamentalmente en productos inorgánicos (amoniaco, nitrato de amonio y sulfato de amonio), aunque incluyen también productos orgánicos como la urea. Los reguladores del crecimiento, que se utilizan para mejorar el enraizamiento y el volumen de las plantas, constituyen sólo una pequeña parte de los productos agroquímicos. En tanto, los plaguicidas constituyen la parte más importante de la industria agroquímica.

Los agroquímicos o productos fitosanitarios son seguros para la salud y el ambiente, siempre que se utilicen de manera responsable y hayan sido testeados, regulados y aprobados por la Organización Mundial de la Salud (OMS).

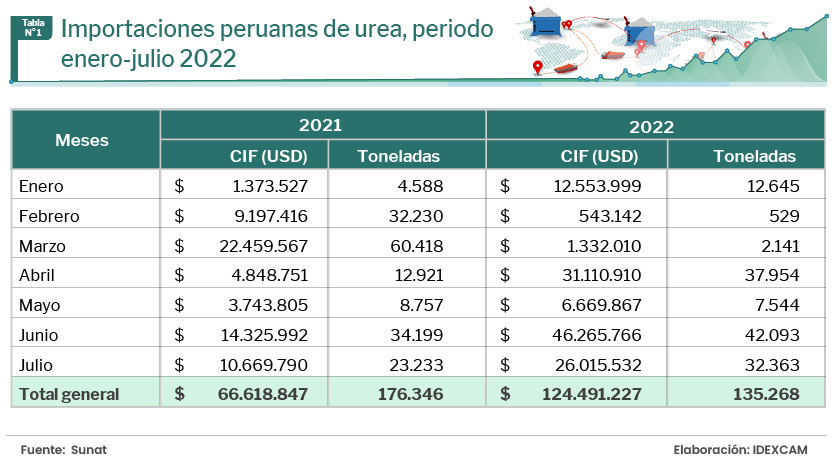

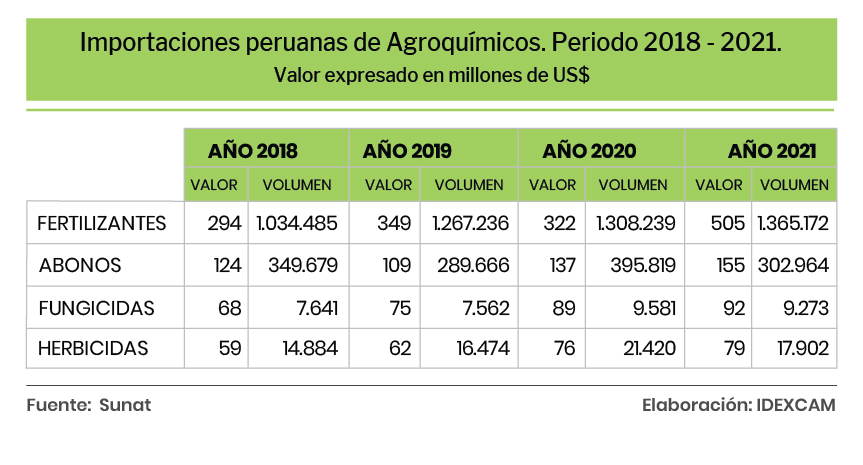

Las importaciones peruanas de fertilizantes, que componen el 61% del total de agroquímicos que compró el Perú en el 2021, han crecido 9% en promedio durante los últimos cuatro años, llegándose a importar por un valor total de US$ 505 millones (1.300 millones de toneladas) durante el año pasado.

En el caso de los abonos, que tienen el 19% de participación de agroquímicos que llegan al Perú, las importaciones crecieron también en 9% en promedio, totalizando un monto de US$ 154 millones (302 toneladas) en el 2021.

Por su parte, la importación de fungicidas, que ostentan el 19% de agroquímicos que llegaron al Perú en el 2021, creció 14% en promedio, representando US$ 91 millones (9.000 toneladas). Por último, la compra en el exterior de los herbicidas (9% de participación del total de agroquímicos importados en el 2021) creció en promedio 17%, ascendiendo a US$ 79 millones (17.000 toneladas).

Fertilizantes

En el 2021, los principales fertilizantes importados fueron fosfato diamónico, nitrato de amonio, sulfato de amonio, sulfato de potasio, urea agrícola y roca fosfórica.

Las importaciones en los últimos cuatro años de fosfato diamónico aumentaron en 54% en promedio, mientras que las de nitrato de amonio y sulfato de amonio hicieron lo propio en 4% y 22%, respectivamente. En el caso del sulfato de potasio, el aumento fue de 10%; de la urea agrícola, de 37%; y de la roca fosfórica, de 29%.

El principal proveedor en el 2021 de urea agrícola fue Rusia con un nivel de participación de 69% (US$88 millones), seguido de China con un nivel de participación de 26% (US$33 millones). En el caso de la roca fosfórica, el proveedor del Perú fue Marruecos con una participación del 100% (US$ 27 millones).

De otro lado, nuestro principal proveedor de sulfato de potasio en el 2021 fue China, con una participación de 56% (US$ 21 millones). En el caso del sulfato de amonio también fue China con un nivel de participación de 56% (US$ 23 millones). Por último, en el caso del nitrato de amonio, el principal proveedor del Perú fue Rusia con una participación de 98% (US$ 98 millones).

Abonos

Las importaciones peruanas de abonos en los últimos cuatro años crecieron 9% en promedio. Los principales países proveedores en el 2021 fueron Rusia, con 50% de participación y España, con 10%. Les siguieron Noruega (9%), Canadá (7%) y Chile (5%).

Herbicidas

Las importaciones peruanas de herbicidas en los últimos cuatro años crecieron 14% en promedio. Los principales países proveedores fueron China, con una participación de 47%; Colombia y Estados Unidos, con 13% cada uno; México (11%) y Alemania (8%)

Fungicidas

Por su parte, las importaciones peruanas de fungicidas en los últimos cuatro años aumentaron 17% en promedio. Los principales países proveedores en el 2021 fueron China, con 27% de participación; Colombia, con 20%; y Estados Unidos, con 13%.

Dando una pequeña revisión a sus datos oficiales de comercio exterior, pudimos encontrar que, según Trademap, Ecuador es el país de la región que más importó abonos en el 2021, llegando a la cifra de US$182 millones. Le siguieron Perú, con US$155 millones; y Chile, con US$ 150 millones. Asimismo, Perú es el que más ha importado en fertilizantes en el 2021, con cerca de US$ 505 millones. Le siguieron Chile, con US$ 384 millones; y Ecuador, con US$ 150 millones.

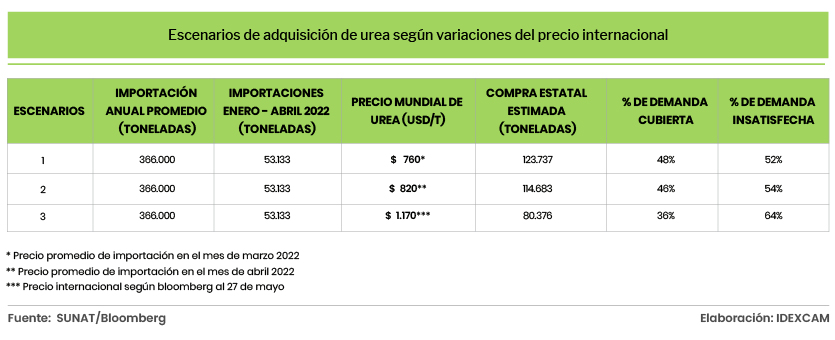

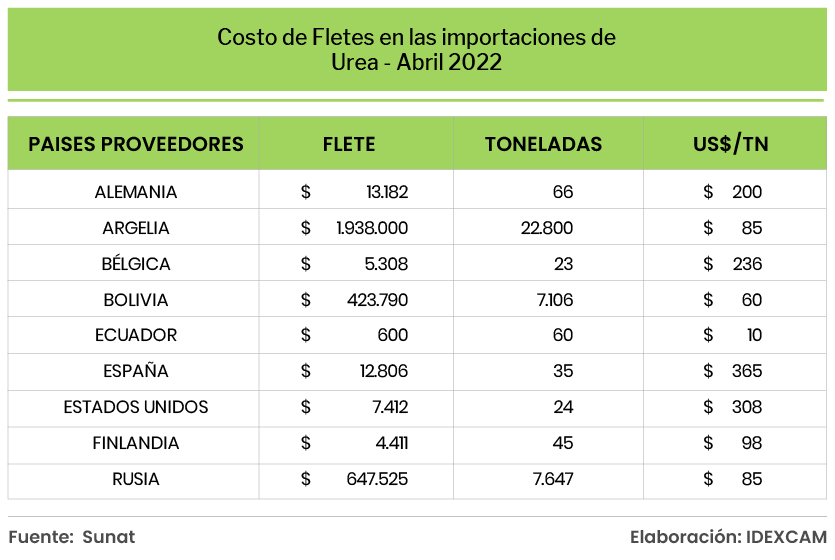

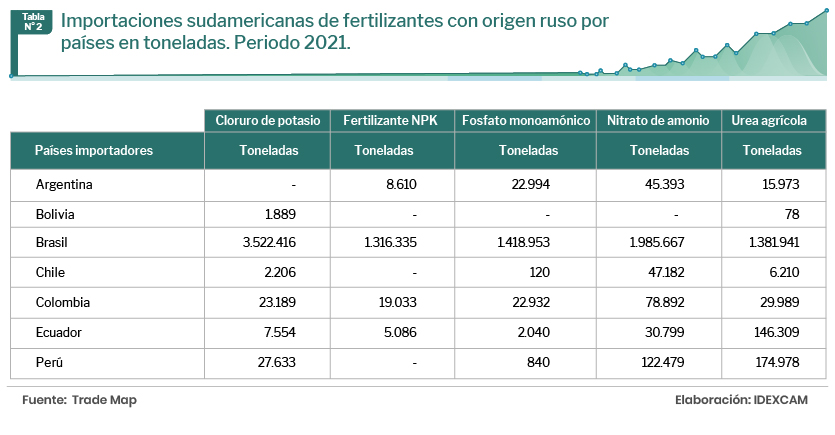

Como puede verse, el sector agrícola del Perú es muy dependiente de las importaciones de agroquímicos para su producción. En ese sentido, la guerra entre Ucrania y Rusia encendió las alarmas de los empresarios que se dedican a la industria agrícola.

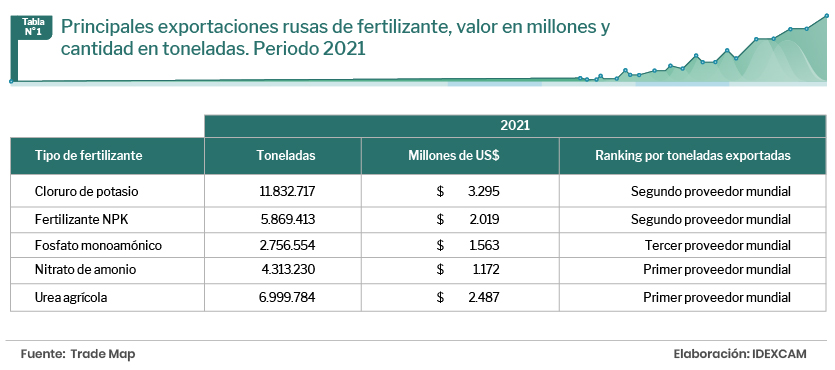

Ello debido a que Rusia es unos de los principales proveedores, tanto de fertilizantes como de abonos, insumos cruciales para la calidad productiva del agro peruano. Además, Rusia fue el segundo exportador de cloruro de potasio y el primero en los casos del fertilizante NPK, fosfato monoamónico, nitrato de amonio y urea agrícola.

No obstante, las sanciones de occidente hacia Rusia, además de la paralización de la cadena de abastecimiento de Ucrania por el conflicto, disminuirán la oferta disponible en el mercado de productos como el petróleo, el trigo, maíz, fertilizantes, abonos, entre otros; frente a una demanda de los países que no se verá alterada, por lo que estos tendrán que buscar proveedores en otros mercados incluyéndonos.

Dicho esto, la guerra está generando problemas en la economía mundial, con el aumento del precio de los combustibles, entre otros bienes, impulsando un aumento de precios adicional a lo que ya se venía observando como consecuencia de la pandemia.

Este clima de incertidumbre no tiene un final cercano, Sin embargo, considerando lo observado en nuestro país en lo que va del año, donde los precios de los alimentos ya están registrando aumentos que oscilan entre el 18% (el pollo) y el 38% (el azúcar), podemos observar que sus efectos ya son percibidos directamente por el ciudadano de a pie.