Los Incoterms (International Commercial Terms) son normas utilizadas para establecer criterios definidos sobre la distribución de los gastos y la transmisión de los riesgos entre la parte compradora y la parte vendedora en un contrato de compra-venta internacional; y son de aceptación voluntaria.

Estos términos fueron creados en 1936 por parte de la Cámara de Comercio Internacional (CCI) bajo el nombre de Incoterms 1936, aunque con el paso del tiempo se han ido adaptando a los diversos cambios surgidos en las prácticas comerciales hasta llegar a los actuales Incoterms 2020.

Sin embargo, esta actualización no quiere decir que todos los incoterms pertenecientes a versiones anteriores hayan dejado de tener uso. Por ello, es necesario especificar siempre el incoterm junto al año de la versión correspondiente para no dar lugar a confusiones.

Incoterms

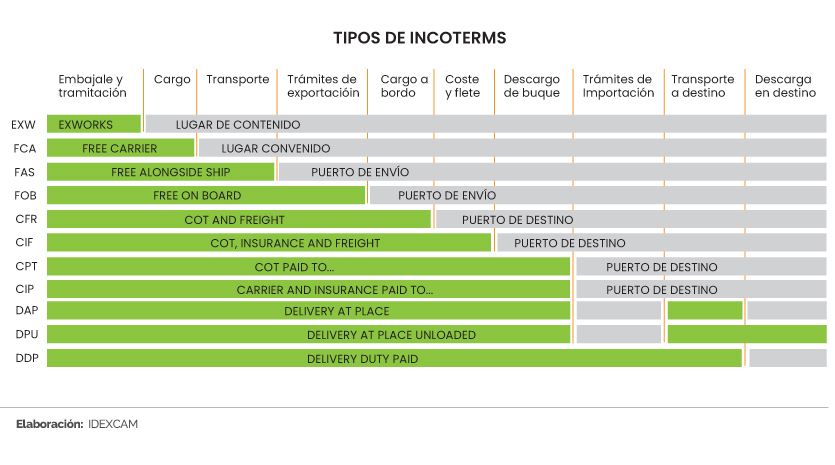

Básicamente, los incoterms se encargan de regular cuatro aspectos fundamentales en un contrato de compra-venta internacional:

1. Entrega de mercancías: Se trata de una obligación para el vendedor una vez acordada la transacción con la parte compradora.

2. Transmisión de los riesgos: Este aspecto es fundamental dentro de los incoterms, ya que se basa en que el traspaso de los riesgos (y en muchos casos también los gastos) se dan en el lugar y en el momento definidos, según el contrato y el incoterm correspondiente.

3. Distribución de los gastos: Normalmente, el vendedor se hace cargo de todos los gastos necesarios para que la mercancía llegue a su destino en correctas condiciones; mientras que el comprador corre con los gastos restantes.

4. Trámites en la aduana: Generalmente, el vendedor es quien se encarga de los documentos de exportación, excepto en el caso del incoterm EXW (Ex Works, En Fábrica), que no cuentan con despacho aduanero de exportación y mediante el cual el comprador se hace responsable de la exportación.

Clasificación

Los incoterms se pueden clasificar de varias maneras. La más sencilla, pero que revela menos información, es según el medio de transporte utilizado.

Siempre que la mercancía sea enviada por una única vía, marítima o terrestre, se debe escoger entre estos tipos de incoterms:

- FAS (Free Alongside Ship).

- CFR (Cost and Freight).

- FOB (Free On Board).

- CIF (Cost, Insurance and freight).

Por otro lado, pueden clasificarse con base en si el transporte de la operación es una combinación entre varios medios (marítimo, aéreo, terrestre, ferroviario, etc.).

En estos casos, recibe el nombre de multimodal y puede incluir estos tipos:

- EXW (Ex Works).

- FCA (Free Carrier).

- CPT (Carriage Paid To).

- CIP (Carriage and Insurance Paid To).

- DPU (Delivered at Place Unloaded).

- DAP (Delivered At Place).

- DDP (Delivery Duty Paid).

El presente artículo se realiza con la intención de identificar cuáles son los incoterms que más se usan en las importaciones peruanas, con el objetivo de determinar qué tipo de contrato de compra-venta utilizan las empresas importadoras peruanas en cada sector económico.

Según los datos obtenidos de Sunat, el macro sector tradicional tiene como incoterms más usados al DAP, CIF, FOB y CFR; mientras que en el macro sector no tradicional los más usados son FOB, CIF, CFR y FCA.

Macro sector tradicional

El macro sector tradicional está conformado por cuatro sectores económicos (pesca, agrícola, minería y petróleo y gas natural).

El sector pesca tiene como principal incoterm el CIF, el cual tiene, en lo que va del 2021, el 93% de participación en las importaciones de dicho sector. La línea de producto más ingresada al país con este incoterm son las grasas y aceites de pescado.

En el sector agro el principal incoterm es el CIF con 77% de participación en 2021. La línea de productos que más importa este incoterm es azúcares de caña o de remolacha.

El sector minería tiene como principal incoterm utilizado el CIF, el cual posee, en lo que va del 2021, el 58% de participación en las importaciones del sector. La línea de producto más traída en este tipo de incoterm son los minerales de cobre y sus concentrados.

Para el sector petróleo y gas natural el principal incoterm es el DAP, que tiene, en lo que va del 2021, el 50% de participación en las importaciones de dicho rubro. La línea de producto más traída en este tipo de incoterm es el DIESEL 2.

Macro sector no tradicional

Por su parte, el macro sector no tradicional está conformado por 14 sectores económicos: Agropecuario, artesanías, calzado, papel y cartón, joyería, madera, metal mecánico, minería no metálica, pesquero, pieles y cuero, químico, sidero metalúrgico, textil y confecciones y, por último, el sector varios.

En el sector agropecuario, el incoterm más usado es el CIF, el cual tiene el 40% de participación en lo que va del 2021. La línea de producto más importada en este tipo de incoterm es el maíz duro amarillo.

El sector artesanías tiene como principal incoterm el FOB, que tiene, en lo que va del año, el 55% de participación en las importaciones de dicho sector. La línea de producto más traída en este tipo de incoterm son las velas, cirios y artículos similares.

A su vez, en el sector calzado, el incoterm más usado es el CIF, el cual tiene el 64% de participación en lo que del 2021 en dicho rubro. La línea de producto más importada en este tipo de incorterm son los calzados con suela de caucho o plástico.

Para el sector papel y cartón. el principal incoterm es el CFR, que tiene, en lo que va del año, el 34% de participación en las importaciones totales de dicho rubro. La línea de producto más traída en este tipo de incoterm es el papel kraft para sacos (bolsas).

En el sector joyería, el incoterm más usado es el FCA, con el 66% de participación en lo que del 2021 en dicho rubro. La línea de producto más importada en este tipo de incoterm es bisutería plateada, dorada o platinadas.

El sector madera tiene como principal incoterm el FOB, que cuenta con el 39% de participación en las importaciones totales de dicho rubro en lo que va del 2021. La línea de producto más traída en este tipo de incoterm son los muebles de madera para dormitorios.

En lo que se refiere al sector metal mecánico, el incoterm más utilizado, en lo que va del 2021, es el FOB con 31% de participación. La línea de producto más importada en este tipo de incoterm son los aparatos elevadores o transportadores de acción continua, de banda o de correa.

Para el sector minería no metálica el principal incoterm es el FOB, que cuenta con el 51% de participación en las importaciones totales de dicho sector en lo que va del año. La línea de producto más traída en este tipo de incoterm es placas y baldosas.

En el sector pesquero, el incoterm más usado es el FOB, que cuenta con el 48% de participación en lo que del 2021. La línea de producto más importada en este tipo de incoterm es preparaciones y conservas de atunes.

El sector pieles y cueros tiene como principal incoterm el FOB, el cual tiene el 57% de participación en las importaciones totales de dicho rubro en lo que va del 2021. La línea de producto más traída en este tipo de incoterm es guantes, mitones y manoplas de cuero natural o cuero regenerado.

Por su parte, en el sector químico el incoterm más usado es el CFR, que cuenta con el 28% de participación en lo que del 2021. La línea de producto más importada en este tipo de incoterm es el polipropileno.

Para el sector sidero metalúrgico, el principal incoterm es el CFR, que tiene el 51% de participación en las importaciones totales de dicho rubro en lo que va del año. La línea de producto más traída en este tipo de incoterm es barras de hierro o acero sin alear.

En el sector textil y confecciones el incoterm más usado es el FOB, el cual tiene el 46% de participación en lo que del 2021 en dicho rubro. La línea de producto más importada en este tipo de incoterm es mascarillas de protección, de materias textiles.

Productos varios

Finalmente, el sector productos varios tiene como principal incoterm el FOB, que cuenta con el 6% de participación en las importaciones totales de dicho rubro en lo que va del año. La línea de producto más traída en este tipo de incoterm es asientos giratorios de altura ajustable.

Es importante resaltar que en la mayor parte del macro sector no tradicional el incoterm que más uso tiene es el FOB. Ello nos indica que los importadores peruanos son quienes contratan el medio de transporte, buscando, tal vez, la reducción de los costos en el flete.

En la coyuntura por la que atraviesa el transporte marítimo internacional es razonable pensar que los vendedores no desean lidiar con el tema del transporte, debido a las cancelaciones de recaladas, falta de equipos (contendores) y subida de fletes que se viene produciendo a nivel mundial.