CCL pide tomar medidas para salvaguardar la cadena de pagos en el Perú

El Gremio de Turismo de la Cámara de Comercio de Lima (CCL) solicitó a las autoridades salvaguardar la cadena de pagos en el Perú, tomando medidas acordes a la realidad y situación que vive en este momento el país.

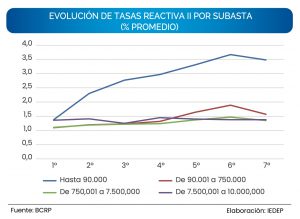

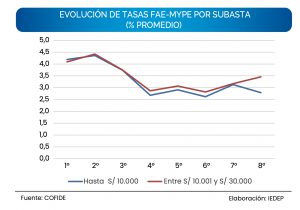

En esa línea, con el fin de que miles de empresas de turismo o relacionadas a este sector que resultaron afectadas, no se vean obligadas a declararse en insolvencia y posteriormente en quiebra, el gremio de la CCL precisó que es necesario revisar el pago de los créditos de Reactiva y FAE MYPE, permitiendo períodos mayores para su cancelación y revisando las tasas.

En este escenario, señaló que otras de las acciones que deberían considerar las autoridades es la suspensión del pago del Impuesto a la Renta (IR) 2022 o su fraccionamiento.

“Ello permitirá que miles de empresas, negocios y personas afectadas, puedan tener un respiro tributario para comenzar a reactivarse a partir del primer semestre del presente año”, subrayó el Gremio de Turismo.

Recordó a las autoridades que un país se debe a sus buenos contribuyentes, inversionistas y empresarios formales, que pagan impuestos y que apuestan por el desarrollo del Perú, contribuyendo con el fisco y generando puestos de trabajo, ya que de esta manera se sostiene la cadena de valor con los servicios transversales al sector.

Grandes pérdidas

El Gremio de Turismo de la CCL recordó que las grandes pérdidas que se vienen produciendo en el país, producto de la crisis y de las manifestaciones violentas, trajeron como consecuencia que más de 50.000 pasajeros y turistas de las regiones de Puno, Cusco y Arequipa se hayan visto obligados a cancelar sus viajes.

Indicó que, hasta enero del presente año, las pérdidas ascienden a un promedio de US$ 1 millón, lo que conlleva la no recaudación tributaria y la pérdida de puestos de trabajo, ya que el turismo es transversal a todos los sectores de la economía peruana.

“Producto de toda esta crisis generada por las manifestaciones y atentados a la propiedad pública y privada, los negocios y emprendimientos en el Perú están colapsando, sin recibir apoyo o alternativas de solución por parte de las autoridades”, puntualizó el gremio.

Y a ello se suma que, en plena crisis, las diferentes instituciones fiscalizadoras hayan iniciado procesos indiscriminados de inspecciones y multas a las empresas y pequeños negocios.

Como ejemplo, se mencionó que, al producirse cancelaciones de hospedajes, visitas, reservas, tours, vuelos, eventos, entre otros, las autoridades exigen que dichas empresas deban reembolsar los pagos realizados de manera inmediata, no dando la oportunidad de reprogramar o establecer otras alternativas o facilidades en común acuerdo con los clientes, con lo cual se estaría afectando y corriendo el riesgo de quebrar la cadena de pagos.

Recomendación

Además, la institución exhortó a las autoridades, promover a nivel de la Cancillería, del Ministerio de Comercio Exterior y Turismo (Mincetur) y la Comisión de Promoción del Perú para la Exportación y el Turismo – Promperú, que los representantes en el exterior den a conocer la situación real por la que el país atraviesa, con la finalidad que la comunidad internacional tome conocimiento de primera mano y no se deje guiar y sorprender por comunicados de grupos extremistas, ni permitir la intromisión de gobernantes extranjeros en la política exterior de nuestro país.

“De igual manera requerimos la presencia de las Fuerzas Armadas para resguardar las diferentes centrales hidroeléctricas, puertos, aeropuertos y todos nuestros accesos de conectividad terrestre a nivel local, regional y nacional, pues se requiere salvaguardar el abastecimiento de nuestros recursos y alimentos de la canasta básica familiar para nuestra población y comunidad en general”, puntualizó el Gremio de Turismo.