Miguel Honores: «Sector construcción se recuperaría a partir de abril”

¿Cuál es su opinión sobre la creación de la Autoridad Nacional de Infraestructura para reemplazar a la Autoridad para la Reconstrucción con Cambios (ARCC)?

Estaría de acuerdo si este organismo tiene objetivos puramente técnicos y sin ningún tipo de injerencia política; pero sobre todo que tenga un marco normativo donde se establezcan funciones específicas. Además, que sea una entidad autónoma o adscrita a la Presidencia del Consejo de Ministros (PCM).

Actualmente es necesario contar con un organismo especializado y técnico, con profesionales altamente capacitados, probos y bien remunerados encargados de gestionar y planificar los grandes proyectos de infraestructura que ahora mismo están en diferentes entidades ejecutoras de diversos ministerios y organismos gubernamentales.

A la vez, la Autoridad Nacional de Infraestructura también podría gestionar los grandes proyectos públicos de gobiernos regionales y municipales, que claramente han demostrado que no tienen las competencias para gestionarlos, evidenciando por años, un nivel de ineficiencia en el avance de sus presupuestos y ejecución de obras.

¿Qué regiones registran menor ejecución de su presupuesto?

Conforme a nuestro Instituto de Economía y Desarrollo Empresarial (IEDEP) de la CCL, en el 2022 el presupuesto asignado para proyectos de inversión pública en 25 regiones fue de S/ 13.800 millones, de los cuales se ejecutaron S/ 9.165 millones al cierre del año, lo que significó un avance del 66,4%. De este grupo, las regiones con menores avances fueron Huánuco (30,6%), Cajamarca (41,4%) y Áncash (44,9%).

Ahora, para el año fiscal 2023, el presupuesto asignado es similar al año pasado, con S/ 13.917 millones, de los cuales, al 28 de marzo, apenas se ejecutaron S/ 1.048 millones, lo que significa un avance paupérrimo de 7,5%. Las regiones con menores avances fueron Pasco, Puno y Áncash, con 2%, 2, 6% y 3%, respectivamente.

Como se observa, Áncash repite esta condición como una de las regiones que no gasta adecuadamente su presupuesto, monto que se asigna para la contratación de obras y servicios para el beneficio de la población.

¿Cuáles deberían ser las funciones específicas de este nuevo organismo?

Planificar, gestionar, y ejecutar todos los proyectos de infraestructura que el país necesita construir de cara al tan ansiado cierre de la brecha de infraestructura que tenemos. De la misma manera, continuar con la ampliación de infraestructura en sectores como salud, educación, justicia, transporte, entre otros. Por ejemplo, en el sector transporte se requiere la modernización de carreteras y aeropuertos, a fin de potenciar los polos de desarrollo del país.

Precisamente, los sectores mencionados cuentan con importantes presupuestos, pero lamentablemente no saben ejecutarlos de manera adecuada.

Por ello, considero que este nuevo organismo debería trabajar de la mano con la Agencia de Promoción de la Inversión Privada (ProInversión), ente ejecutor adscrito al MEF.

Con respecto a su presupuesto, este debería ser necesario para ejecutar estos grandes proyectos puesto que tendrá un alcance nacional considerando, además, que la brecha de infraestructura se estima en US$ 200.000 millones.

¿Y qué debe hacer el Gobierno para una acción adecuada ante los desastres naturales?

El Gobierno debe tener una acción preventiva más que reactiva. Para lograrlo debe haber un mayor control sobre el desarrollo de expedientes técnicos de obras de prevención y rehabilitación en zonas vulnerables con asistencia especializada, así como la supervisión de los procesos de contracción de empresas. Esto es muy importante para materializar los proyectos.

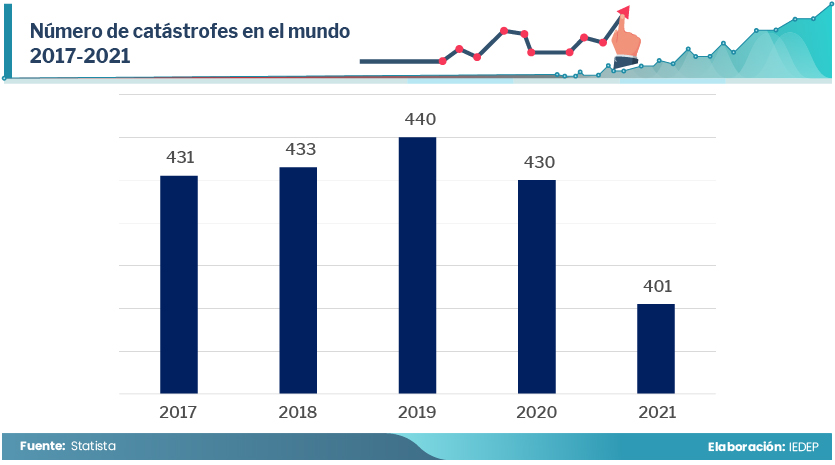

Y a fin de evitar más tragedias, también es importante declarar la intangibilidad de quebradas y cuencas hídricas, de manera que nadie pueda construir viviendas en esas zonas. Ya vimos las consecuencias lamentables que genera la presencia de huaicos e inundaciones desatados por el efecto del ciclón Yaku.

Ante la convulsión social y eventos climatológicos, ¿cómo estima que le irá a su sector (construcción) en estos meses?

Las estimaciones para marzo apuntan a cerrar en rojo, pero no a un nivel tan fuerte como lo fueron en febrero o enero (-11,7%).

Estimamos que, a partir de abril, el sector construcción empiece su recuperación, dado que existe una gran necesidad de iniciar las obras en distintas regiones, las que requieren vías de acceso, colegios, hospitales y otros.

Como se sabe, las afectaciones a nuestro sector no solo responden a la presencia de los eventos climatológicos, sino por un contexto de convulsión social y crisis política que se viene dando desde hace varios años.

¿Y para el cierre del año?

Esperemos alcanzar cifras similares a las del año pasado (+2,98%). El problema es que Perú se ha vuelto un país muy inestable. Nos gustaría dar algunas estimaciones, pero con este clima de inestabilidad es muy difícil saber lo que va a pasar.

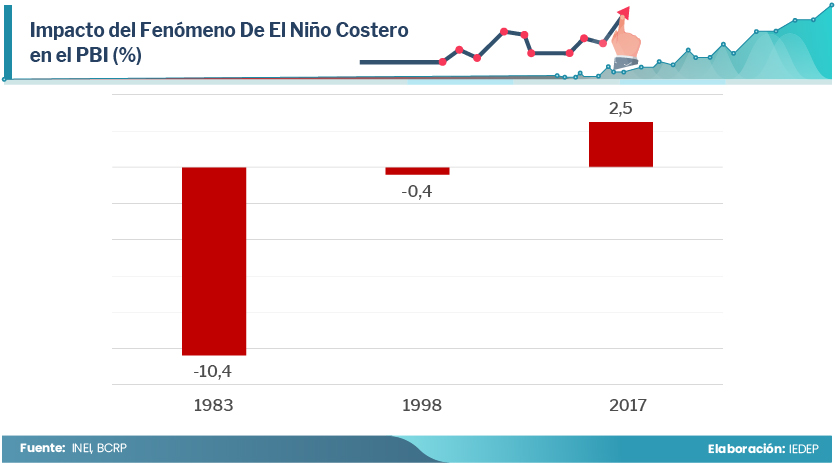

Este crecimiento será producto de un mayor impulso de la inversión pública, debido a la necesidad de la reconstrucción de caminos y carreteras, hospitales, colegios emblemáticos, así como la Línea 2 del Metro de Lima y Callao, que va a buen ritmo. Lamentablemente, la inversión privada tendrá una variación negativa este año (-0,5%), tal como lo estimó el Banco Central de Reserva.