¿Iniciaste un negocio? 6 recomendaciones tributarias para empresas recién formadas

Emprender en Perú es una aventura llena de oportunidades, pero también de responsabilidades. Uno de los primeros retos a los que se enfrentan los nuevos empresarios es el cumplimiento de sus obligaciones tributarias.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

Según un reciente estudio del Instituto Nacional de Estadística e Informática (INEI) sobre la demografía empresarial en el Perú, se formaron 71 070 nuevas empresas en el primer trimestre del 2024. De ellas, un gran porcentaje son mypes, que son las que se enfrentan a mayores dificultades en materia tributaria.

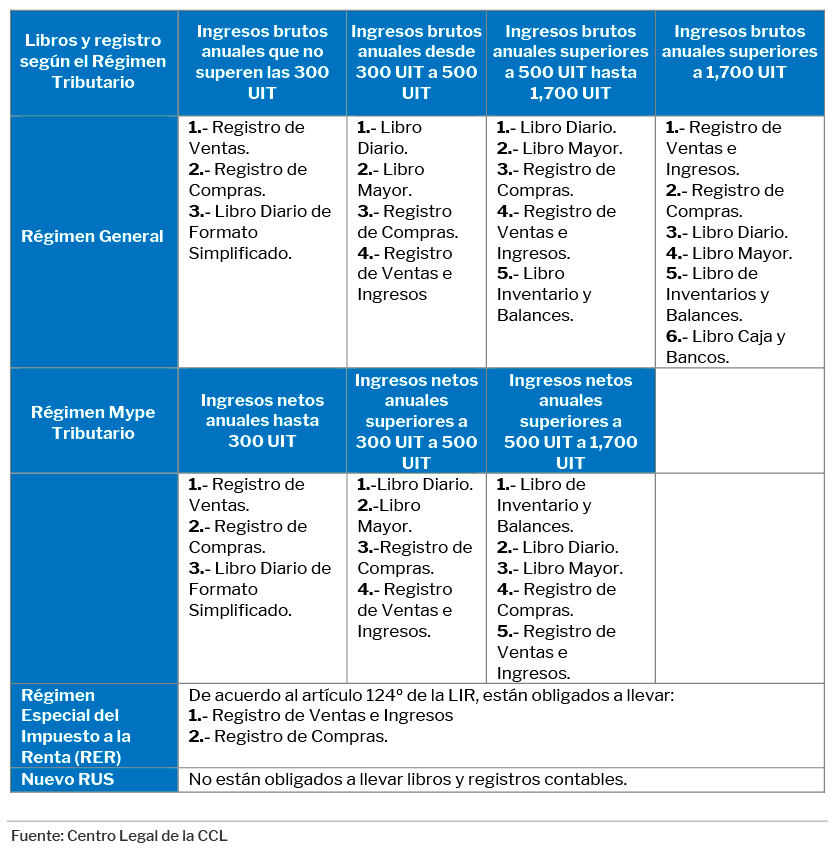

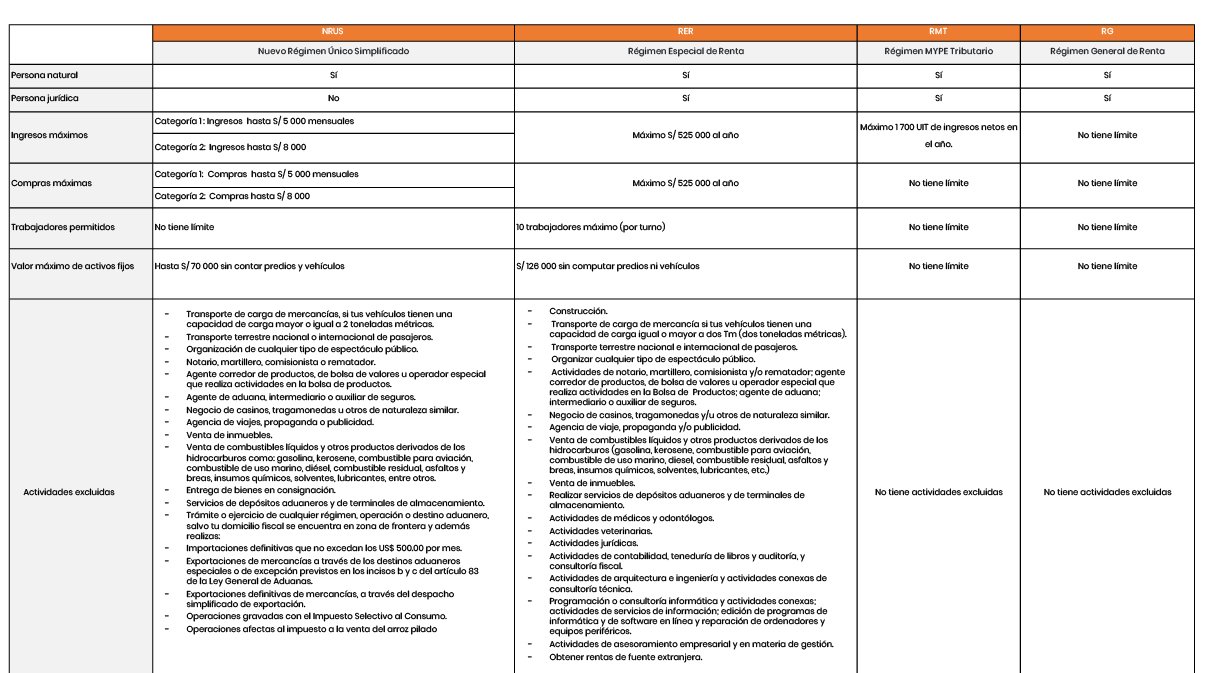

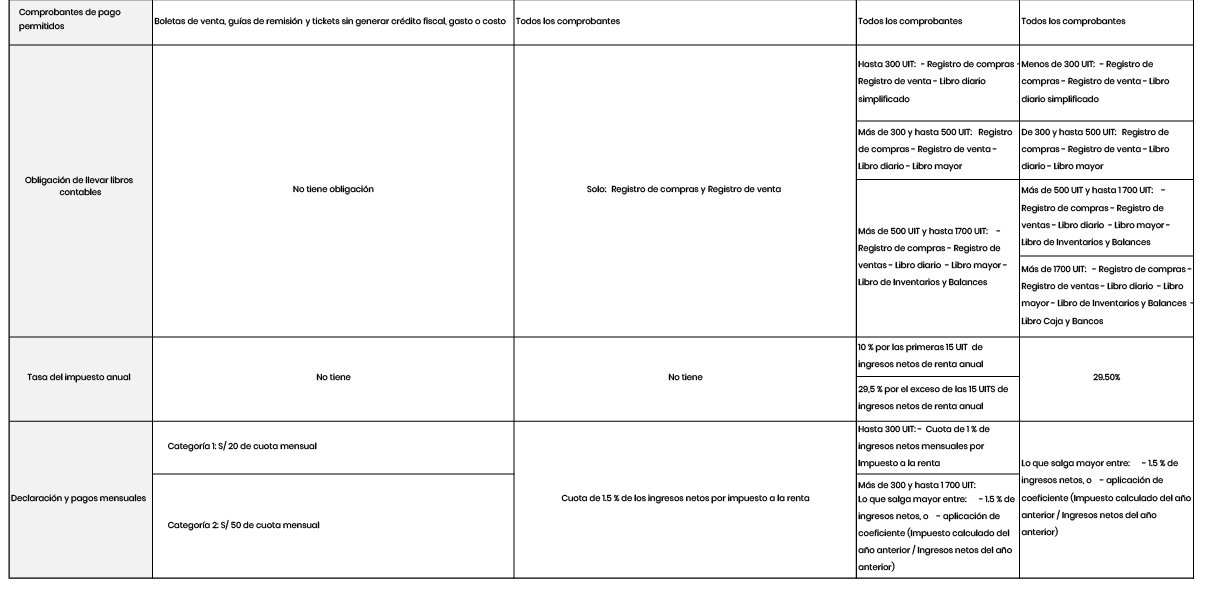

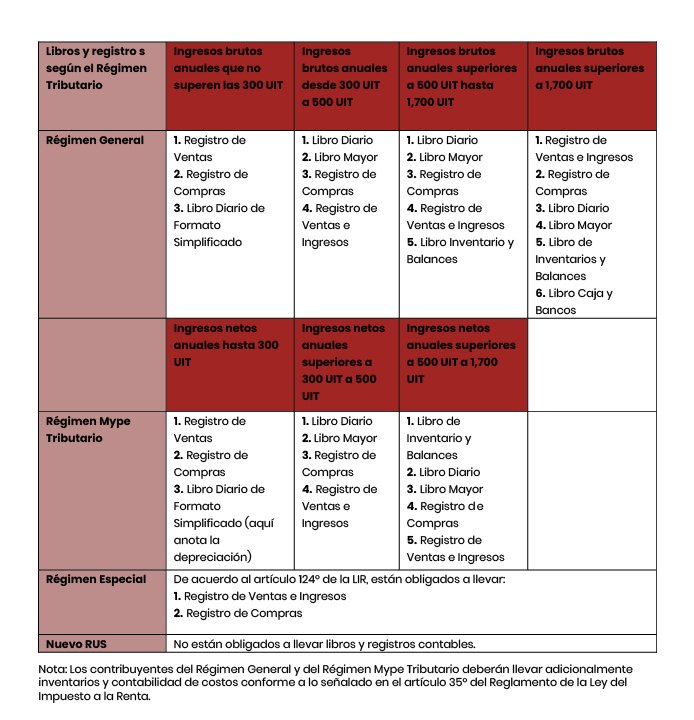

En el Perú, la legislación contempla la existencia de cuatro regímenes tributarios, diseñados en función del tamaño de las empresas. Se trata del Nuevo Régimen Único Simplificado (NRUS), el Régimen Especial de Renta (RER), el Régimen MYPE Tributario (RMT) y el Régimen General (RG).

Al respecto, Álvaro Gálvez Calderón, gerente legal de la Cámara de Comercio de Lima (CCL), explica que “la existencia de múltiples regímenes tributarios, tasas y regulaciones complejas hace difícil para las empresas y personas entender y cumplir con sus obligaciones fiscales, llevándolos a tener omisiones, errores y costos significativos para mantener registros contables, además de contingencias al presentar las declaraciones y dificultades para atender requerimientos de información. Esto puede ser una carga especialmente pesada para las pequeñas empresas”.

En ese sentido, Francisco Pantigoso, profesor de Derecho de la Universidad del Pacífico (UP), te presenta 6 recomendaciones clave para que tu empresa recién formada cumpla con sus deberes fiscales de manera eficiente y sin contratiempos.

1. Tener asesoría legal tributaria y contable: Es fundamental contar con profesionales especializados que puedan orientar y asesorar a la empresa en temas fiscales. Esta asesoría ayudará a evitar errores y a tomar decisiones informadas que beneficien a la empresa en el largo plazo.

2. Escoger el régimen tributario adecuado: Seleccionar el régimen tributario correcto según el tipo y tamaño de la empresa es crucial. Un régimen mal elegido puede generar cargas tributarias innecesarias o pérdidas de beneficios fiscales.

3. No generar gastos sin sustento: Para no perder gasto deducible o crédito fiscal, es importante que todos los gastos de la empresa estén debidamente documentados y justificados según el régimen tributario escogido. Esto evita problemas con la SUNAT (Superintendencia Nacional de Administración Tributaria) y asegura que los beneficios fiscales se apliquen correctamente.

4. Presentar a tiempo PDT a la SUNAT: Cumplir con la presentación oportuna de las declaraciones tributarias (PDT) es vital para evitar multas y contingencias. La puntualidad en estas presentaciones garantiza que la empresa se mantenga al día con sus obligaciones fiscales.

5. Llevar un orden documentario adecuado: La prescripción tributaria puede llegar hasta los 10 años, por lo que mantener un archivo organizado y completo de todos los documentos fiscales es esencial para enfrentar posibles auditorías o revisiones de la SUNAT.

6. Estar al día en la normativa tributaria: La normativa tributaria en el Perú es muy cambiante. Estar informado sobre las nuevas leyes y regulaciones permite a las empresas adaptarse rápidamente y cumplir con sus obligaciones sin contratiempos.

Estar al tanto de las obligaciones tributarias y siguiendo estas recomendaciones podrás enfocar tus esfuerzos en el crecimiento de tu negocio sin preocuparte por problemas con la SUNAT. Recuerda que la formalidad y el cumplimiento tributario no solo te evitan sanciones, sino que también generan confianza y credibilidad ante tus clientes y proveedores.

LEER MÁS:

CCL respalda proyecto de ley que reduce de cuatro a dos los regímenes tributarios