Mediante los libros y registros contables, las empresas registran información de manera sistemática. Por ejemplo, estados financieros, depreciaciones, comprobantes de pagos emitidos y/o recepcionados, etc.; y es justamente a partir de estos datos, que las empresas toman conocimiento de su situación financiera, contable y tributaria.

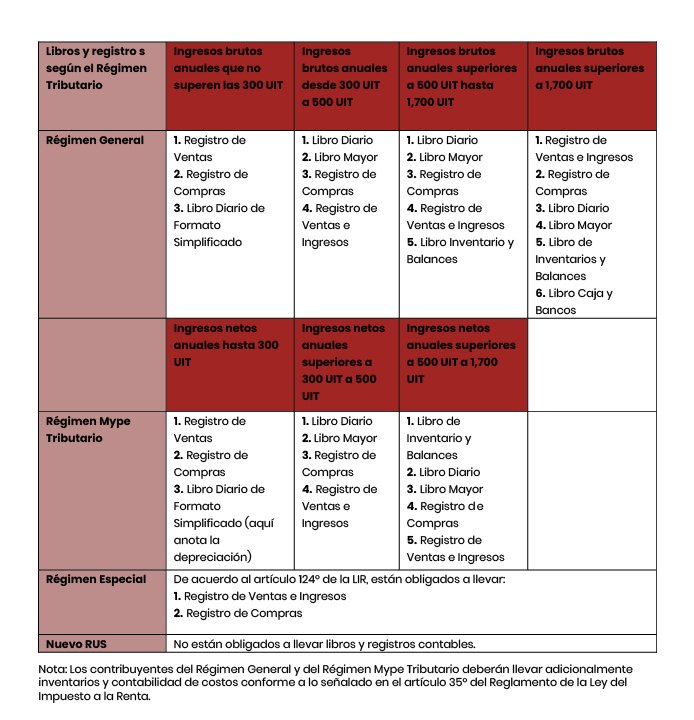

Dependiendo del régimen tributario que adopten, las empresas deber llevar determinados libros y registros:

Considerando el avance de la tecnología de la información y comunicaciones, la Superintendencia Nacional de Aduanas y Administración Tributaria (Sunat) consideró, hace algunos años, conveniente el aprovechamiento de tales tecnologías con el fin de facilitar el cumplimiento de las obligaciones tributarias. Por ello, mediante la Resolución de Superintendencia Nº 286-2019/Sunat se dictaron disposiciones para la implementación del llevado de libros y registros vinculados a asuntos tributarios de manera electrónica.

En la actualidad, la Sunat ya cuenta con información de los documentos emitidos mediante el Sistema de Emisión Electrónica (SEE-SOL). Además de ello, ha establecido nuevas disposiciones sobre el llevado del Registro de Compras y el Registro de Ventas e Ingresos Electrónicos, a través del nuevo Sistema Integrado de Registros Electrónicos (SIRE). Al respecto, es necesario precisar que para el llevado de los demás libros electrónicos (diferentes al registro de compras y ventas) se seguirá empleando el Programa de Libros Electrónicos (PLE).

Sistema Integrado de Registros Electrónicos (SIRE)

Mediante la Resolución de Superintendencia Nº 040-2022/Sunat se aprobó el Sistema Integrado de Registros Electrónicos (SIRE) y el módulo para el llevado del registro de compras que se incorpora a dicho sistema.

Este nuevo sistema consiste en una plataforma para el llevado, de manera más activa, de los Registros de Compras (RCE) y de Ventas e Ingresos Electrónicos (RVIE), pues al tener conocimiento la Sunat de la información de las compras y de las ventas de los contribuyentes, a través de los comprobantes de pago electrónicos que se le reportan, será esta quien, a través de este sistema, incorporará dicha información en los respectivos registros, a efectos de que los mismos sean puestos a conocimiento del contribuyente, para que este pueda validarla o no.

Obligación del uso del SIRE

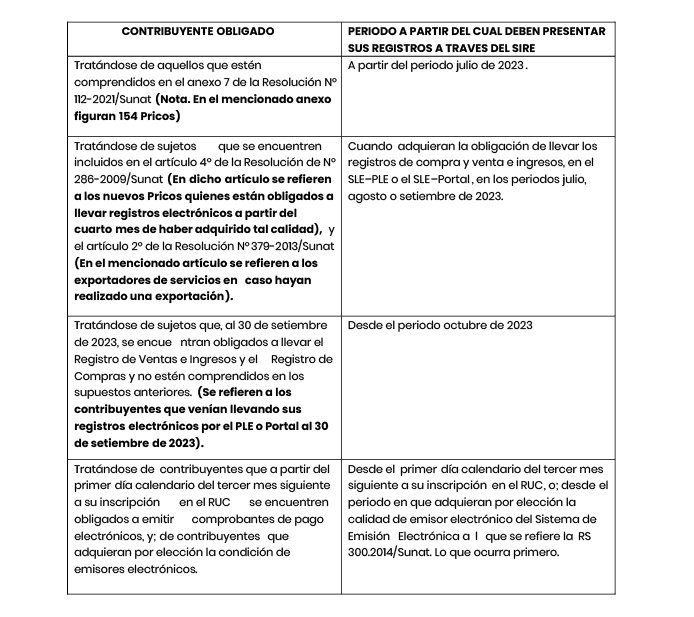

Si bien, el inicio para el uso obligatorio del SIRE en la presentación de los registros de compras y de ventas e ingresos electrónicos, estaba programada a partir de julio de 2022, mediante la Resolución de Superintendencia Nº 190-2022/Sunat, se establecieron nuevas fechas para su uso, dependiendo del sujeto obligado, siendo estas las siguientes:

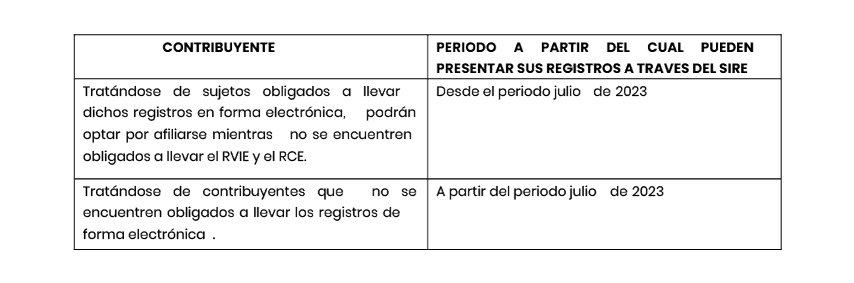

Además, los contribuyentes pueden optar por afiliarse al llevado del RVIE y del RCE a través del SIRE, si se encuentran obligados a llevar Registro de Ventas e Ingresos y el Registro de Compras y cuentan con código de usuario y clave SOL:

Acciones del contribuyente al recibir la propuesta de Sunat del RCE y del RVIE

Registro de Ventas e Ingresos Electrónico – RVIE

La propuesta del RVIE estará a disposición a partir del segundo día calendario de cada mes, con el fin de que el contribuyente pueda visualizarla y comparar con los datos que este disponga.

A partir del octavo día calendario del mes siguiente al periodo respectivo, el contribuyente puede generar el preliminar del RVIE. En el caso de los emisores de recibos electrónicos por servicios públicos emitidos en el SEE para empresas supervisadas, pueden generar el preliminar del RVIE desde el décimo día calendario de dicho mes.

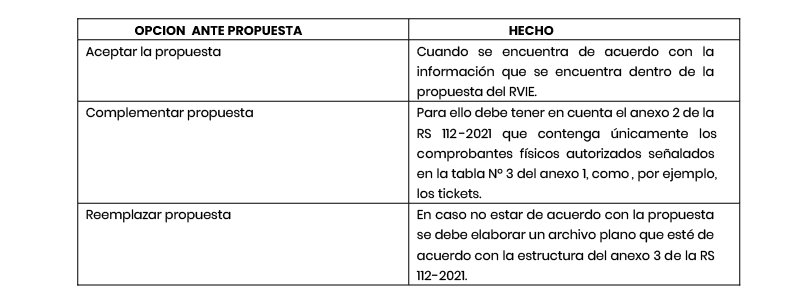

El contribuyente generador puede optar por:

Registro de compras electrónico -RCE

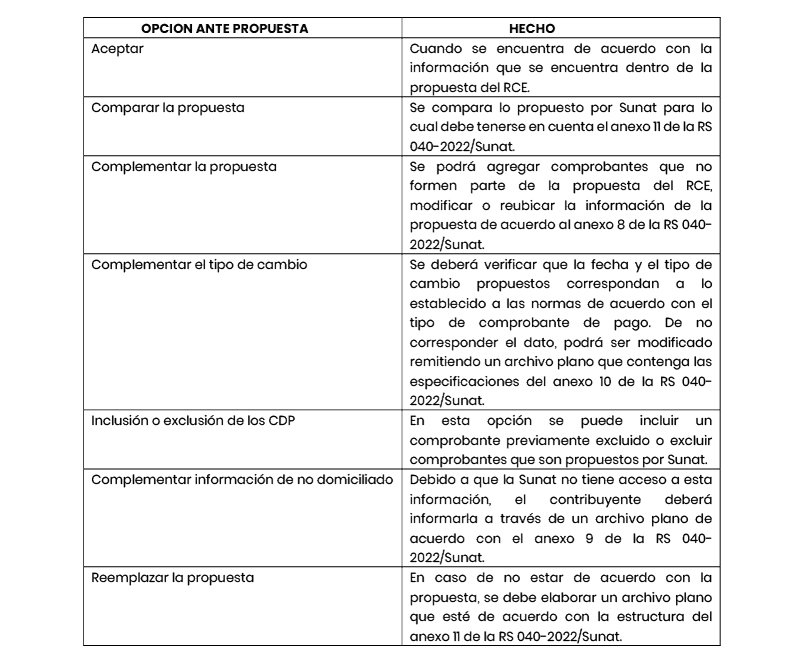

El contribuyente generador puede optar por:

Cabe señalar, que los contribuyentes que deban presentar sus registros a través del SIRE y aquellos que opten, de manera voluntaria, por presentarlos a través de ese sistema integrado, deben proceder a cerrar sus registros de compra y de venta e ingresos. Asimismo, con respecto a los demás libros que el contribuyente este obligado a llevar, deberá seguir, para su presentación, utilizando el PLE.

Finalmente, los supuestos de infracciones y sanciones relacionadas con la obligación de llevar libros y/o registros que actualmente figuran en el Código Tributario (artículo 175º) se aplicarán a la presentación de los registros generados a través del SIRE.

Necesidad de prórroga

Informan nuestros asociados que la utilización del SIRE implica que las empresas deban adecuar sus sistemas y procedimientos, lo que a la vez trae consigo asumir determinados costos. Ello aunado a que, en la parte operativa, se vienen produciendo inconsistencias como las que se enumeran a continuación:

- Registro de compras: No permite la anotación de los comprobantes de compra en función del uso del crédito fiscal (100%, prorrata, reparo). Asimismo, no incluye boletos aéreos y recibos por servicios públicos, además de documentos emitidos por bancos. También existe discordancia con las cantidades que aparecen en los comprobantes de pago y no concluye el proceso de carga de archivos, entre otros.

- Registro de ventas: Consigna notas de crédito que suman, es decir, no descuentan o anulan la factura que las origina. En las facturas con descuento, coloca los descuentos en la columna de otros tributos. Asimismo, no identifica al cliente en comprobantes emitidos, además de no consignar los comprobantes anulados, entre otros.

Conforme a lo anterior, consideramos que la Sunat debería conceder una prórroga del plazo de entrada en vigor de la obligación general de uso del SIRE, por lo menos, hasta julio de 2024, con el objetivo de que los contribuyentes y la propia administración tributaria puedan adecuar sus sistemas y estén preparados para optimizar este recurso.

LEER MÁS:

SUNAT y gremios empresariales se vuelven a reunir para impulsar mejora del cumplimiento tributario