Caja Piura: Morosidad del sector microfinanciero disminuirá el 2022

¿El sector microfinanciero es uno de los más perjudicados por la crisis de la COVID-19?

No solo el sector financiero se ha visto afectado. Todos los sectores, de alguna u otra forma, se vieron perjudicados y eso ha conllevado a que los clientes hagan uso de sus ahorros para afrontar situaciones inesperadas y, los que no, tuvieron retrasos en sus pagos. Además, algunos también tuvieron que cambiar su giro de negocio para enfrentar dicho panorama.

Lo positivo de esta situación es que los microempresarios se volvieron muy versátiles y se adaptaron rápido a los cambios. Ellos siempre ven posibilidades donde a veces nosotros no. Pero, si les tomó un tiempo organizarse nuevamente para seguir con su trabajo. Por ello, en el sistema surgieron atrasos en los pagos y reprogramaciones.

Sin embargo, el órgano de control de las instituciones financieras, que es la Superintendencia de Banca, Seguros y AFP (SBS), emitió disposiciones para que podamos apoyar a los microempresarios que no pudieron reactivar su negocio o que tuvieron dificultades para los pagos.

¿Qué porcentaje de la cartera se ha reprogramado o refinanciado durante este periodo?

Como Caja Piura hemos refinanciado alrededor del 5% de nuestra cartera. La refinanciación, que es la modificación de las condiciones iniciales de un crédito, se ha dado, por ejemplo, a microempresarios que han tenido dificultades en los flujos de sus negocios. Y con respecto a las reprogramaciones en el año 2020 en plena pandemia se reprogramó cerca del 52,82% de la cartera y ha ido disminuyendo por la recuperación de varios negocios, por ello se ha cerrado a diciembre del 2021 en 21,39%, con una tendencia a que siga disminuyendo.

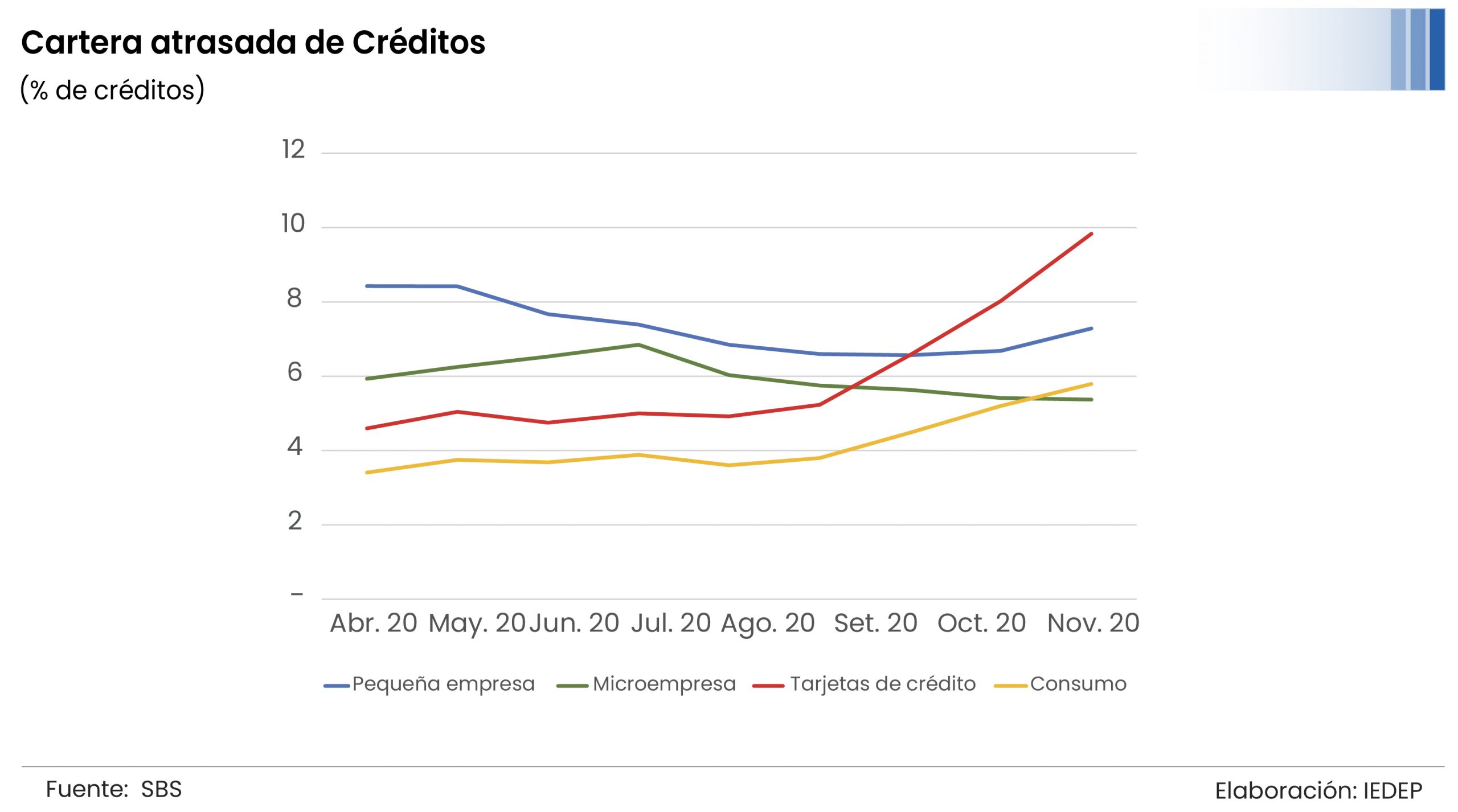

¿Cómo está la morosidad?

La cifra de morosidad no ha subido tanto, mantuvimos casi el mismo ritmo de mora que teníamos. En Caja Piura cerramos el 2021 con 6,5% de morosidad; en el 2020 estuvimos alrededor del 7% y en el 2019 en torno al 6%.

No subió mucho porque, como te comenté, se utilizaron herramientas que la SBS nos brindó, pero, además, algunos clientes prepagaron sus deudas porque se liberó la CTS o tuvieron acceso a los retiros de las AFP.

¿Este año podríamos volver al ratio de morosidad del 2019?

Claro que sí. La tendencia es a la disminución del ratio de morosidad este 2022 ya que contamos con un mejor manejo de los indicadores de riesgo, y, en la medida que los clientes vean que la economía se va reactivando, ellos también mejoran su situación.

Es importante aclarar que no solo debemos tener en cuenta el desarrollo de la economía nacional, sino también el acontecer internacional. Ver, por ejemplo, cómo se desenvuelve la inflación en Estados Unidos, pues está subiendo y esto afecta a los países de Latinoamérica, especialmente a Perú.

Todos estos temas, incluyendo la coyuntura política peruana de aciertos y desaciertos, influyen mucho en el desarrollo de la economía.

¿Cómo cerró el sector microfinanciero en el 2021?

Esta época ha sido de mucho aprendizaje, pues no nos esperábamos la magnitud del cierre de la economía que tuvimos. Era difícil predecir y disminuyeron considerablemente las colocaciones el 2020, pero ya en el 2021 se ha crecido, si bien no en la magnitud del 2019, pero ya se avizora una mayor expansión.

En Caja Piura hemos crecido entre 6% y 7% aproximadamente en el 2021. Esto representa alrededor de S/ 280 millones en colocaciones. En el 2020 llegamos a la mitad de la cifra del año pasado con unos S/ 140 millones en colocaciones.

Esta recuperación se ha dado por el apoyo que el Gobierno brindó a todas las instituciones financieras a través de la canalización de fondos como el FAE-Mype y Reactiva Perú. Esto permitió que los negocios que estaban paralizados pudieran pagar planillas, proveedores y, de esa manera, no se rompiera la cadena de pagos.

¿El 2022 podría marcar el año de la recuperación de este sector?

Efectivamente. Esperamos en Caja Piura un crecimiento de entre 10% y 15% este año. Ello gracias a que la mayoría de la población ya está vacunada y hay mayor confianza en poder salir y hacer sus actividades.

¿Cómo va el tema de las tasas de interés?

Como Caja Piura hemos mantenido las mismas tasas de interés. No la hemos incrementado porque siempre hemos pagado por encima del ratio de inflación. En ahorro corriente estamos pagando un promedio de 0,30% anual, en plazo fijo manejamos una tasa promedio de 4,2% y en lo que es CTS estamos en 5,5%.

Caja Piura ha iniciado los estudios para emitir tarjetas de crédito. ¿Cómo va el tema?

La tarjeta de crédito que queremos sacar en Caja Piura está dirigida a los microempresarios para que tengan la facilidad de un mayor manejo de recursos. Es una tarjeta empresarial y, si bien la SBS nos dio la autorización, estamos levantando observaciones que dicha institución nos ha hecho para poder lanzar una tarjeta con toda la seguridad que ello implica. Tenemos un avance de entre 80% y 90%. Solo nos falta concluir con algunos detalles, ya que nuestro objetivo es que la tarjeta salga este año.

Caja Piura ha cumplido 40 años de operaciones. ¿Qué logros han tenido durante estos años de gestión en cuanto a las microfinanzas?

Caja Piura es la pionera de las cajas municipales y el logro más grande que hemos tenido es vender el modelo para las, aproximadamente, once cajas que hay en el mercado hoy vigentes.

Nuestro rol ha sido fundamental y preponderante porque nuestro horizonte siempre fue apoyar a aquellos que no estaban bancarizados, crear la inclusión financiera. Hemos apoyado, además, a la transformación de muchos microempresarios que eran informales y le hemos enseñado que es importante la formalidad para que puedan tener su boleta de venta, factura de acuerdo a la escala y poder hacer negocios con otras empresas.

Por otro lado, hemos ayudado a fomentar la cultura de pago. Les enseñamos a que el crédito deriva de credibilidad, que se deben honrar los compromisos adquiridos, si bien se pueden tener problemas, retos y dificultades, se debe buscar soluciones a través de diferentes herramientas.

Por último, hemos ayudado a fomentar la cultura del ahorro para que tengan reservas para enfrentar cualquier eventualidad.