La inversión en infraestructura física nunca fue tan importante como ahora para la recuperación post pandemia y el crecimiento económico. Las mejoras en la infraestructura física y social reducen las desigualdades entre los más afectados por la pandemia de la COVID-19.

Según un estudio reciente para América Latina a cargo del Banco Interamericano de Desarrollo (BID), la eficiencia de los servicios vía infraestructura de calidad elevaría los ingresos de los hogares pobres en 28%, más que el promedio de aquellos con mayores ingresos.

Asimismo, su efecto sobre los costos y la generación de negocios e inversiones es directo por lo que la convierte en el instrumento clave para incrementar la productividad y competitividad regional, contribuyendo a diversificar la estructura productiva y la generación de empleo.

Dentro de este marco la inversión pública juega un papel preponderante, por lo que la celeridad de su ejecución es crucial.

Con base en la información disponible en el portal Consulta de Seguimiento de Proyectos de Inversión del Ministerio de Economía y Finanzas (MEF) se seleccionaron proyectos con un costo superior a los S/ 100 millones (megaproyectos), que llevan más de cinco años en ejecución y aún no son culminados o no están 100% operativos, a los cuales se les denomina “inversión dormida”.

En este grupo se encuentran 181 proyectos por un monto contratado de S/ 86.466 millones que llevan en promedio 8,9 años y que en ese tiempo han alcanzado un grado de ejecución presupuestal promedio de 48,4%. Es decir acumulan una ejecución pendiente de S/ 35.100 millones.

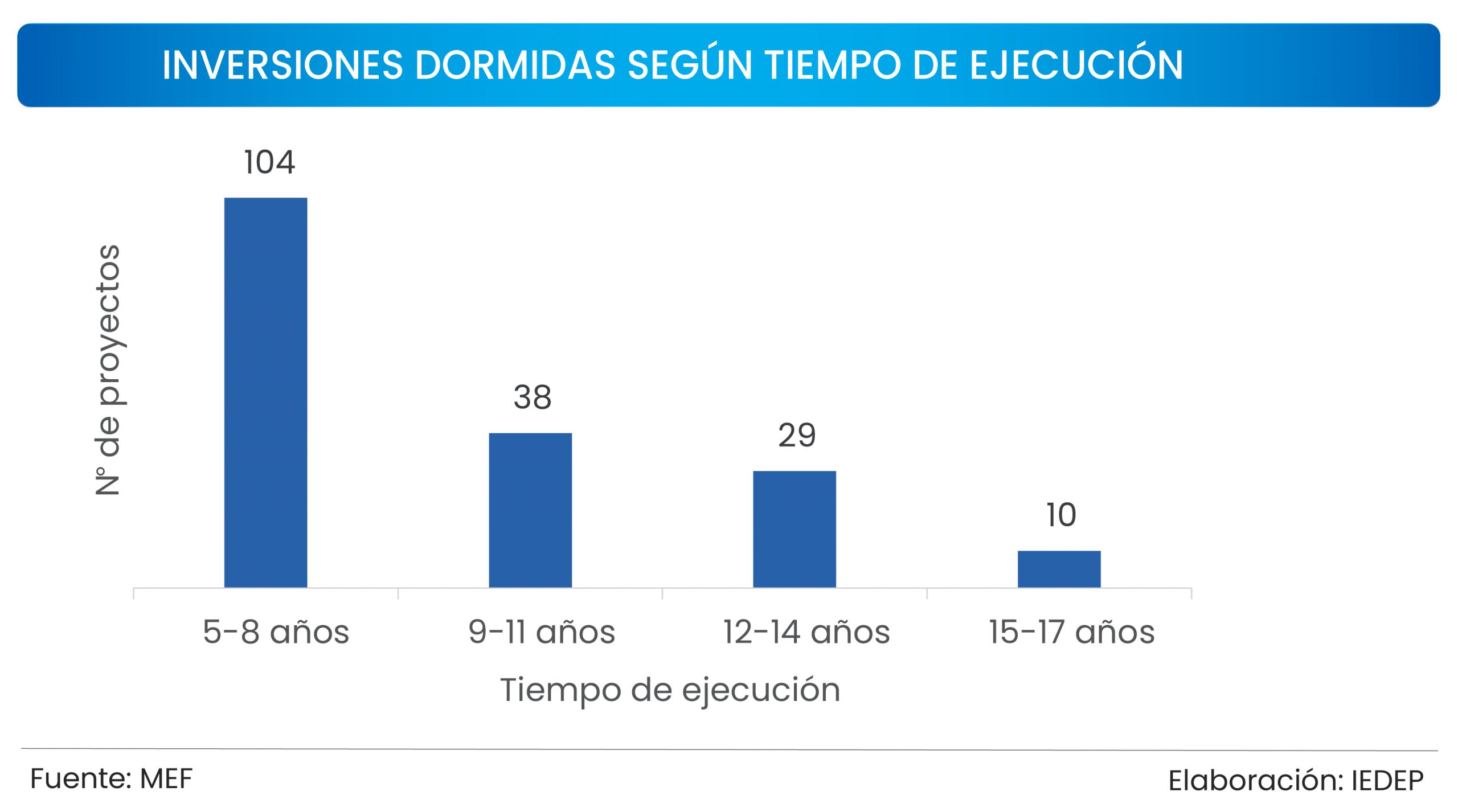

Según el tiempo que permanecen en fase de inversión, se hallaron 104 obras que llevan entre cinco y ocho años de tiempo de ejecución. Asimismo, 38 proyectos tienen entre nueve y 11 años de ejecución, 29 obras entre 12 y 14 años, y diez proyectos que llevan entre 15 y 17 años de ejecución.

Todas esas “inversiones dormidas” postergan o diluyen el impacto económico y social de la inversión pública sobre la región o localidad.

Por sectores económicos

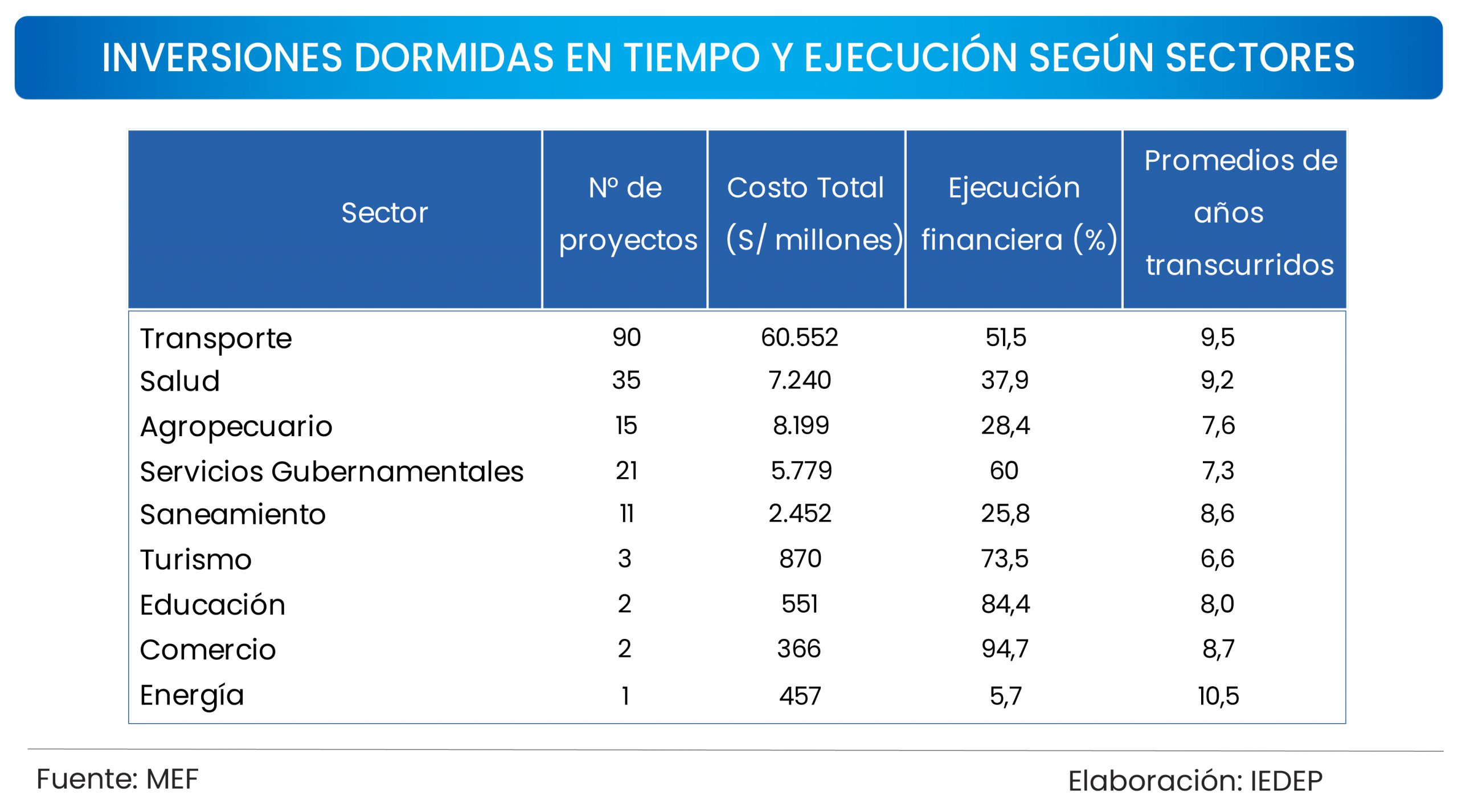

En el rubro de transporte se registran 90 proyectos dormidos (67 de carretera) que en promedio vienen demorando 9,5 años y alcanzando un avance de solo 51,5%. Ello representa S/ 29.388 millones pendientes de ejecución.

Un caso emblemático es el proyecto Mejoramiento de la Carretera Carhuamayo Paucartambo -El Milagro-Llaupi-Oxapampa, que, tras 14 años, no registra avances en sus obras debido a problemas de financiamiento.

Asimismo, se ha verificado que 22 de estos proyectos no figuran en la Programación Multianual de Inversiones 2021-2023 del Ministerio de Transportes y Comunicaciones (MTC), corriendo el riesgo de no recibir presupuesto durante ese periodo para su culminación.

En salud, un sector crucial para poder enfrentar la crisis sanitaria, hay 35 proyectos con estas características que en promedio han tomado 9,2 años, logrando una ejecución del 37,9% que equivale a S/4.496 millones por desembolsar.

Así, encontramos el proyecto de Mejoramiento y conversión de la capacidad resolutiva de los servicios de salud del centro Pedro Ruiz Gallo en hospital referencial, red de salud Chachapoyas, enAmazonas, que lleva en ejecución 12,3 años con un avance de apenas 8% a cargo del Gobierno Regional.

De igual modo, el sector agropecuario presenta 15 proyectos (12 de irrigación) que en promedio vienen demorando 7,6 años, con un avance de 28,4%, que significa S/ 5.873 millones por invertir.

En esta lista figura el proyecto Mejoramiento y ampliación de la provisión de agua para desarrollo agrícola en el valle de Tacna-Vilavilani II-Fase I (Tacna), que lleva en fase de inversión 11 años y que tiene un avance financiero de solo 24% debido a conflictos sociales.

En el sector saneamiento figuran 11 megaproyectos cuyos promedios en ejecución y avance de presupuesto son de 8,6 años y 25,8%, respectivamente. Un ejemplo destacable es la

Ampliación y mejoramiento del sistema de agua y alcantarillado de la ciudad de Tocache, en la provincia de Tocache (San Martín), a cargo del gobierno local que en 12,9 años solo avanzó el 3% de su presupuesto.

Más casos emblemáticos en otros sectores son: (i) Drenaje pluvial de la ciudad de Juliaca (Puno), a cargo del gobierno local, y que lleva 11,5 años en fase de inversión y avance del 37%; (ii) Acondicionamiento turístico de lago Yarinacocha (Ucayali), a cargo del Gobierno nacional, y que lleva 9 años y avance del 61%.

Además, el (iii) Mejoramiento de los servicios de administración de justicia de los órganos jurisdiccionales especializados en laboral, familia y contencioso administrativo de la Corte Superior de Justicia, sede Uruguay – Belén (Lima) a cargo del Gobierno nacional con 7,9 años y 52% de avance;

Asimismo, (iv) Mejoramiento de los servicios académicos y administrativos de la Universidad Nacional de Jaén, distrito de Jaén, provincia de Jaén (Cajamarca) a cargo del Gobierno nacional con 5,5 años y 47% de avance.

Ubicación y nivel de Gobierno

En lo que respecta a la ubicación geográfica de los proyectos identificados, 20 de ellos se encuentran en Lima, 14 en Cusco; 10 en Arequipa y Puno, cada uno; nueve, tanto en San Martín como Junín; ocho en Cajamarca; siete en Amazonas; seis en Piura y Tacna; cinco en Ucayali, así como en Ayacucho y Huánuco; cuatro en Pasco, La Libertad, Ica, Huancavelica y Áncash; seguido de tres proyectos en Loreto, Apurímac y Lambayeque; dos en Tumbes y Moquegua y uno en Madre de Dios.

A todos estos se suman 33 proyectos localizados en más de una región. Si se categorizan los 181 proyectos según las entidades públicas responsables, se encuentra que 124 están a cargo de alguna entidad del Gobierno nacional, con atraso y avance promedio de 8,8 años y 50,9%, respectivamente.

Asimismo, los Gobiernos regionales asumen 37 proyectos con atraso y avances respectivos de 9,1 años y 44,2%. En tanto, 20 proyectos a cargo de los Gobiernos locales registran un atraso promedio de 9,1 años con un avance de 22,5%.

Medidas para “despertar”

Si bien el análisis desarrollado muestra una clara problemática, con la declaratoria del Estado de Emergencia Nacional (EEN) se paralizaron todos los proyectos en el país.

Por ello, en paralelo con la Fase 1 de la reactivación económica se publicó el Decreto Legislativo 1486 en el que se establecieron disposiciones para la reactivación de obras públicas contratadas conforme al régimen general de contrataciones del Estado.

Entre ellas, destacan la posibilidad de realizar modificaciones contractuales relacionadas al nuevo cronograma de ejecución e, inclusive, la posibilidad de entregar adelantos a solicitud del ejecutor de obra bajo ciertos criterios.

Asimismo, en dicho dispositivo legal se amplían los plazos para que las entidades con obras públicas paralizadas se acojan al Decreto de Urgencia que establece medidas extraordinarias para la reactivación de obras a nivel nacional (D.U. 008- 2019).

Además, se permite que proyectos con avance físico igual o mayor al 40% puedan ser incluidas en el inventario de obras paralizadas, lo que va en línea con lo sugerido por el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la CCL en la edición 912 de la revista La Cámara.

No obstante, si bien dicha norma va en la dirección correcta, también es importante que los megaproyectos no enfrenten restricciones de financiamiento en el Presupuesto Público (PP) 2021.