En el presente informe puntualizamos los principales cambios en el Reglamento de la Ley de Inspección del Trabajo, las infracciones en materia laboral, así como las sanciones en soles aplicables en el año 2021, según el régimen laboral de la empresa, que puede ser microempresa, pequeña empresa y mediana y gran empresa (no Mype).

Cambios en el Reglamento

El 4 de julio del 2021 se publicó en El Peruano el DS 014-2021-TR, con el cual se modificaron 11 artículos del Reglamento de la Ley General de Inspección del Trabajo aprobado por DS 019-2006-TR, cuyos alcances a continuación puntualizamos.

Entre otros, los recientes cambios al Reglamento de la Ley de Inspección del Trabajo son:

– Se incluyen como principios del Sistema de Inspección del Trabajo, además de la legalidad y primacía de la realidad, que el sistema inspectivo tiene carácter permanente, es objetivo y está sujeto a publicidad.

– Como finalidad de las inspecciones se incluye la conciliación administrativa entre el empleador y el trabajador.

Guía para el registro de marca

Guía para el registro de marca

Reglas básicas para contratos de trabajo y de locación de servicios

Derechos del trabajador para el descanso vacacional pagado

– Se dispone que los supervisores e inspectores de trabajo, en el ejercicio de sus funciones y cuando las circunstancias o la conducta del empleador o de sus representantes lo justifiquen, la autoridad de trabajo puede solicitar autorización judicial para el ingreso al centro de trabajo, con el apoyo de la autoridad policial.

– Se precisa que los inspectores de trabajo y los inspectores auxiliares se encuentran facultados para realizar labores inspectivas, con la finalidad de verificar el despido arbitrario por negativa injustificada del empleador de permitir el ingreso del trabajador al centro de trabajo, así como realizar las actuaciones para el otorgamiento de la constancia de cese laboral.

– Como acciones previas a la inspección, se establece que la conciliación administrativa podrá realizarse en forma presencial o virtual.

– Se establece que los inspectores, cuando tomen conocimiento de la vulneración flagrante de las normas sociolaborales o de seguridad y salud en el trabajo, actúan de oficio, obteniendo los medios de prueba, cuya desaparición o modificación pudiera afectar el resultado de la inspección. Para estos efectos, los inspectores están habilitados para realizar actuaciones inspectivas en días hábiles o en días inhábiles, sábados, domingos y feriados.

– De conformidad con el Art. 3 de la Ley 28806, las acciones de orientación comprenden las acciones preventivas de orientación y las acciones de asistencia técnica al empleador. Se reduce el 90% de las multas por infracciones a la labor inspectiva siempre que el empleador acredite haber subsanado todas las infracciones advertidas por el inspector.

– Se incluyen como infracciones leves no entregar el Reglamento Interno de Trabajo cuando corresponda o no entregar cualquier información o documento que deba ser puesto en conocimiento del trabajador.

– Se elimina como infracción leve la infracción de no contar con un ejemplar de las síntesis de la legislación laboral. Se tipifica como infracción muy grave –en materia sociolaboral– no contar con el Registro de Control de Asistencia, respecto de uno o más trabajadores o que, teniéndolo, no contenga la información mínima, así como impedir o sustituir al trabajador en el registro de su tiempo de trabajo.

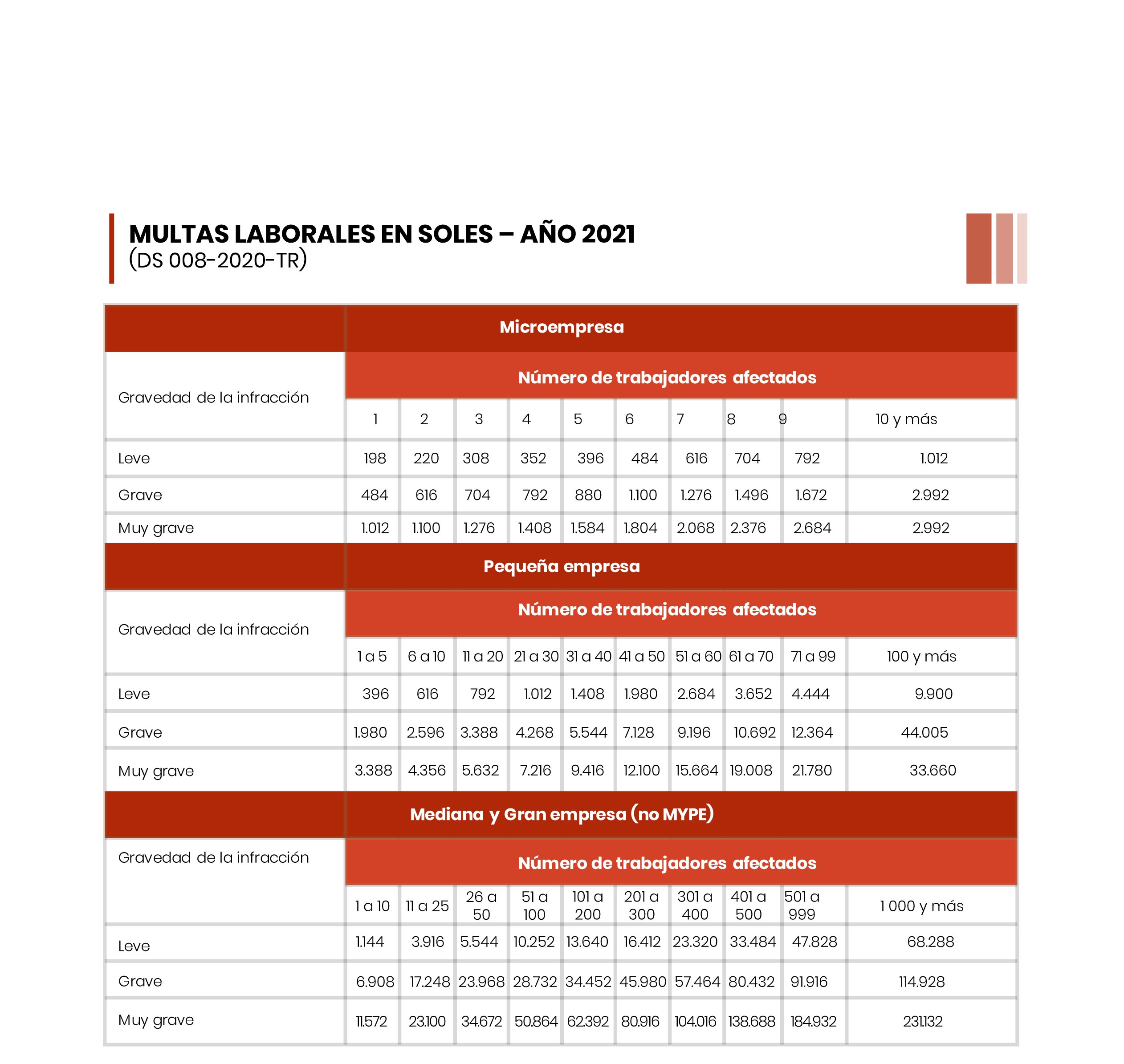

Infracciones y sanciones

Las infracciones laborales son de tres clases: infracciones leves, infracciones graves e infracciones muy graves, que se sancionan con multa en función de un porcentaje de la UIT, considerando el número de trabajadores afectados y el régimen laboral de la empresa que puede ser microempresa, pequeña empresa y mediana y gran empresa (No MYPE).

Las escalas de multas laborales vigentes fueron aprobadas por D.S. 008-2020-TR (10.02.20). Son tres escalas de multas diferenciadas, la primera para la microempresa, la segunda para la pequeña empresa y la tercera para la mediana y gran empresa (no Mype).

Para determinar el monto de la multa, además del sector al que pertenece la empresa, se toma en cuenta el número de trabajadores afectados, considerando como base la UIT de S/4.400 para el 2021.

Las multas para microempresas y pequeñas empresas, inscritas en el Registro de Micro y Pequeña Empresa (Remype), no podrán superar en un mismo procedimiento sancionador el 1% de los ingresos netos percibidos en el ejercicio fiscal anterior al de la generación de la orden de inspección.

Las infracciones leves están referidas al incumplimiento de obligaciones formales a cargo del empleador. Las infracciones graves están referidas al incumplimiento de los derechos laborales de los trabajadores y las infracciones muy graves son aquellas que tienen especial trascendencia y afectan los derechos constitucionales de los trabajadores.

Infracciones leves

Entre otras son:

• No entregar al trabajador, en los plazos establecidos, las boletas de pago, la hoja de liquidación de CTS y la información sobre el cálculo de las utilidades.

• No exhibir en lugar visible del centro de trabajo el horario de trabajo.

• No entregar la copia del Reglamento Interno de Trabajo, de ser el caso.

• No informar a los bancos sobre la libre disponibilidad e intangibilidad de la CTS.

• Cualquier otro incumplimiento de obligaciones formales, siempre que no esté tipificado como infracción grave.

Nota.- Con el DS 014-2021-TR se ha eliminado como infracción leve la infracción de no contar con un ejemplar de la síntesis de la legislación laboral.

Infracciones graves

Entre otras son:

• No pagar oportunamente las remuneraciones y beneficios laborales de los trabajadores.

• No depositar en los plazos fijados la CTS de los trabajadores.

• No pagar oportunamente las gratificaciones de julio y diciembre.

• Incumplir con retener y entregar las cuotas sindicales.

• No otorgar facilidades para el ejercicio de la actividad sindical.

• No registrar oportunamente los contratos de seguro de vida ley

• No contar con oficina o dependencia de relaciones industriales y de asistenta social, cuando corresponda.

• Contratar servicios de construcción civil de trabajadores no registrados en el RETCC.

• No capacitar al teletrabajador o en trabajo remoto.

• Incumplir las disposiciones sobre los lactarios.

• No adoptar medidas para prevenir y sancionar el hostigamiento sexual.

Infracciones muy graves

Entre otras son:

• No contar con el registro de control de asistencia al centro de trabajo o que el registro no contenga la información mínima o sustituir al trabajador en el registro de su tiempo de trabajo.

• No pagar la remuneración mínima vital.

• Incumplir las normas sobre contratos a plazo fijo.

• Incumplir las normas sobre jornada de trabajo, refrigerio, horas extras, trabajo nocturno, descanso vacacional, licencias por paternidad, maternidad y lactancia.

• Incumplir las normas sobre trabajo de menores de 18 años.

• Negativa injustificada de recibir el pliego de reclamos.

• Realizar actos que impidan el ejercicio del derecho de huelga.

• Realizar actos que afecten la libertad sindical.

• El cierre no autorizado o abandono del centro de trabajo.

• Realizar actos de hostilidad que afecten la dignidad del trabajador.

• Incumplir las normas de protección de trabajadoras embarazadas o en periodo de lactancia.

• Discriminar al trabajador por motivo de origen, raza, color, religión, idioma y otros.

• Imponer el trabajo forzoso.

• No registrar al trabajador en la planilla de la empresa.

• No contar con el cuadro de categorías y funciones de los trabajadores.