Deuda pública mundial al alza: impacto y retos económicos claves

La deuda pública se ha convertido en un tema crucial dentro de los debates económicos globales. Los gobiernos recurren a esta para financiar proyectos claves, estabilizar economías en crisis o enfrentar emergencias. Inicialmente, un incremento en la deuda pública puede estimular la economía al financiar inversiones productivas, mejorar infraestructura e incluso generar empleo. Sin embargo, cuando los niveles de deuda exceden ciertos umbrales, los efectos negativos sobre la economía comienzan a manifestarse, afectando el crecimiento del PBI y la estabilidad fiscal de los países.

Según el Banco Interamericano de Desarrollo (BID), aunque la deuda pública puede estimular la economía inicialmente, en el mediano plazo puede generar un impacto negativo en el crecimiento, especialmente cuando los niveles de endeudamiento ya son elevados. Este exceso de deuda tiende a desplazar el financiamiento privado, elevar los rendimientos exigidos por los inversores y desviar recursos del presupuesto público hacia el pago de intereses. Con ello, se reduce la capacidad para invertir en infraestructura y servicios públicos claves.

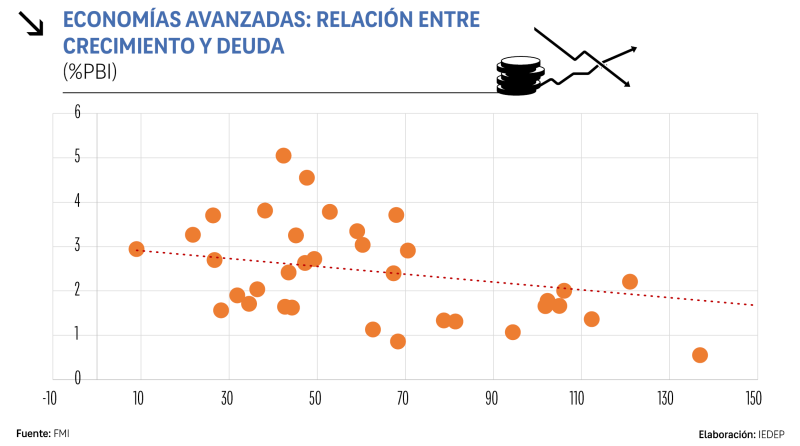

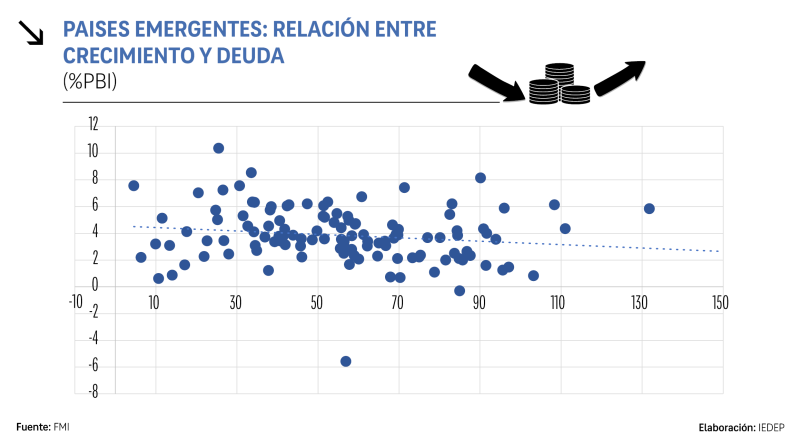

Al analizar la relación entre el crecimiento promedio de los últimos 13 años y los niveles de deuda de cada país, se observa una tendencia negativa en las economías avanzadas: a medida que aumenta el endeudamiento, el crecimiento del PBI tiende a disminuir, aunque con cierta dispersión en los datos. Los altos niveles de deuda pueden limitar la capacidad de inversión y frenar el dinamismo económico. En los países emergentes, la relación es similar pero menos definida. La mayor dispersión observada en este grupo indica que el impacto del endeudamiento sobre el crecimiento varía significativamente, tomando en cuenta que las economías emergentes tienen una mayor flexibilidad para renegociar su deuda, lo que da un margen para postergar políticas de ajuste.

En este contexto, el Fondo Monetario Internacional (FMI) ha alertado que la deuda pública mundial supera los US$ 100 billones, lo que equivale al 93 % del PBI global, y se proyecta que podría alcanzar el 100 % en el 2030 si persisten las tendencias actuales. Aunque se prevé que aproximadamente dos tercios de los países lograrían estabilizar o reducir sus niveles de deuda pública, el tercio restante enfrentaría una tendencia al alza. Estos países concentran más de la mitad de la deuda pública global y contribuyen con alrededor de dos tercios del PBI mundial.

DEUDA EN ECONOMÍAS AVANZADAS

En las economías avanzadas, el crecimiento de la deuda responde principalmente a déficits fiscales persistentes y políticas expansivas para estimular el crecimiento económico, mientras que, en los países en desarrollo, el acceso al financiamiento externo ha sido crucial para cubrir necesidades críticas, aunque ha incrementado su vulnerabilidad financiera.

Europa, Japón y Estados Unidos son claros ejemplos de economías con altos niveles de endeudamiento. En Europa, la deuda pública de España alcanzó el 105,3 % del PBI en el segundo trimestre de 2024, mientras que Italia y Grecia también mantienen niveles superiores al 100 %. En Japón, la deuda pública supera el 200 % del PBI, impulsada en parte por una población envejecida y los crecientes gastos en seguridad social. Por su parte, la deuda pública de Estados Unidos ha superado el 100 %, manteniéndose en niveles históricamente altos.

DEUDA EN PAÍSES EMERGENTES

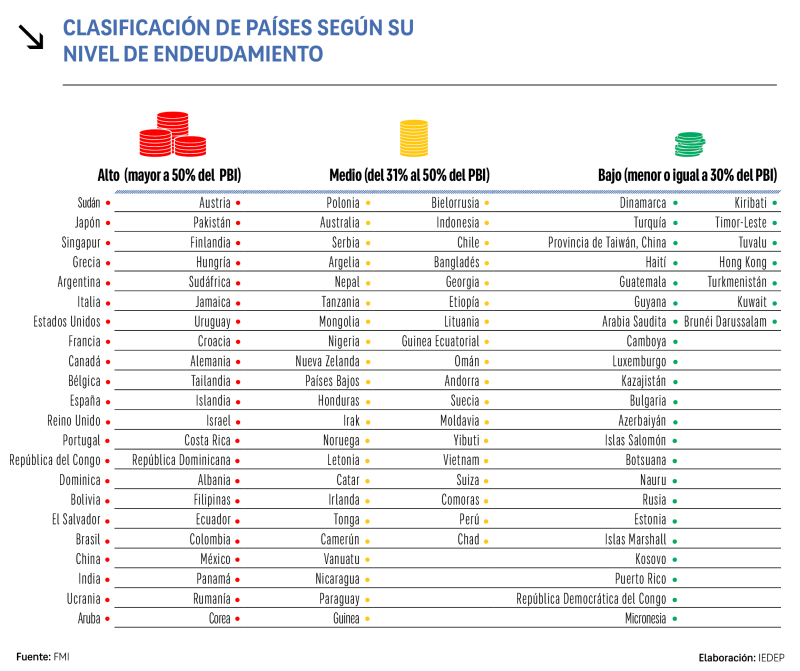

Entre los países emergentes con altos niveles de deuda destacan Argentina, Brasil e India. En Argentina, el nivel de endeudamiento alcanzó el 155 % del PBI para el 2023, aunque se espera que este se reduzca al 91,5 % para el 2024. En el caso de Brasil, la deuda pública representó el 85 % del PBI en el 2023, con previsiones de un ligero aumento al 88 % del PBI para este año. Por su parte, la India mantuvo un nivel de endeudamiento del 83,1 % del PBI el año pasado.

Por otro lado, algunos países destacan por sus bajos niveles de endeudamiento (menores al 30 % del PBI), como Puerto Rico y República Democrática del Congo. En el 2023, la República Democrática del Congo registró un nivel de deuda pública del 14,4 % del PBI, con una previsión de reducción al 11,5 % para este año. Por su parte, Puerto Rico reportó un endeudamiento equivalente al 16,7 % del PBI en el 2023, esperando un ligero aumento al 17,7 % en 2024.

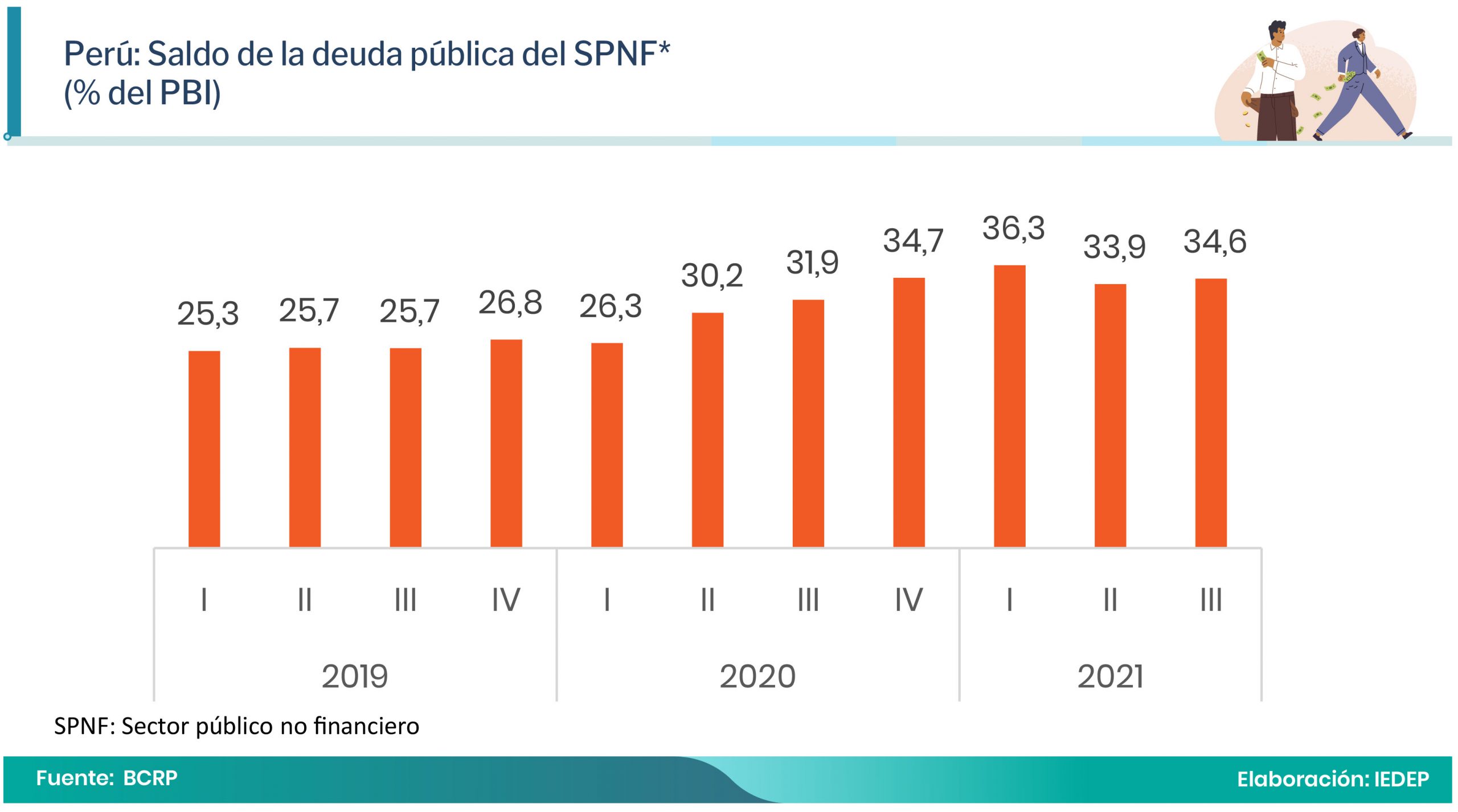

En el caso de nuestro país, este se encuentra en la categoría de endeudamiento medio (del 31 % al 50 % del PBI), con un nivel estimado del 34,1 % del PBI para el 2024. Empero, hay que recordar que entre el 2012 y 2014 esta se ubicaba por debajo del 20 %. El nivel actual de deuda lo coloca junto a otros países emergentes, como Chile, que mantiene un 41 % del PBI; Paraguay, con 41,9%; e Indonesia con 40,5 %; reflejando un manejo moderado de la deuda pública en relación con sus economías.

¿CÓMO REDUCIR LA DEUDA?

La reducción de la deuda pública requiere una estrategia cuidadosamente diseñada para evitar impactos negativos sobre el crecimiento económico. Una de las principales recomendaciones es generar superávits fiscales, es decir, que los ingresos de los gobiernos superen sus gastos. Sin embargo, esta medida puede tener consecuencias adversas, como la reducción de la inversión en sectores fundamentales para el desarrollo a largo plazo.

Asimismo, incrementos en la carga tributaria pueden disminuir el consumo y la inversión privada, afectando el dinamismo económico.

Para mitigar estos efectos, el BID sugiere que la consolidación fiscal debe priorizar la eficiencia del gasto público e ingresos fiscales que no perjudiquen el crecimiento. Por su parte, el FMI recomienda diseñar estrategias que minimicen los efectos contractivos, como implementar reformas estructurales que mejoren la eficiencia del gasto y fomenten la inversión privada.

Las economías avanzadas podrían reorganizar sus prioridades de gasto, reformar los programas de prestaciones sociales e incrementar la recaudación en áreas con baja carga impositiva. En los países emergentes, existe mayor potencial para ampliar las bases tributarias y mejorar la administración fiscal, al mismo tiempo que se refuerzan las redes de protección social y se garantiza la inversión pública para promover el crecimiento sostenible.

Según el FMI, es preferible un ajuste fiscal gradual y sostenido, ya que limita el impacto negativo sobre la economía y la desigualdad, siendo hasta un 40 % menos perjudicial que un ajuste abrupto.

En el caso del Perú, controlar el déficit fiscal es crucial para evitar un incremento insostenible en el nivel de deuda pública. La acumulación de déficits recurrentes (flujos) es la principal causa del crecimiento de la deuda (stocks), por lo que resulta esencial priorizar medidas que fortalezcan los ingresos fiscales y optimicen el gasto público. Esto incluye mejorar la eficiencia en la recaudación tributaria y reducir las exoneraciones fiscales no justificadas. Además, es importante garantizar una asignación de recursos enfocada en áreas prioritarias, evitando sobrecostos y desperdicios que agraven la situación fiscal.

Gestionar el endeudamiento público de manera eficiente sin dejar de promover infraestructura crítica implica avanzar en las nuevas modalidades como asociaciones público-privadas (APP), concesiones y acuerdos de gobierno a gobierno (G2G). Estas herramientas permiten atraer inversión privada y optimizar la ejecución de proyectos, asegurando estándares de calidad y reduciendo riesgos de corrupción.

Por otro lado, las APP permiten movilizar capital privado para financiar, construir y operar grandes proyectos de infraestructura, como carreteras, aeropuertos y sistemas de transporte masivo. Al asumir los riesgos de inversión, el sector privado alivia la carga fiscal del Estado, promoviendo el desarrollo sin comprometer los recursos públicos.

En resumen, la deuda pública mundial es un desafío crítico para la estabilidad económica global. La implementación de estrategias fiscales responsables y reformas estructurales permitirá equilibrar el crecimiento económico con la sostenibilidad fiscal. Tanto economías avanzadas como emergentes deben adaptarse a sus realidades específicas para gestionar el endeudamiento de manera eficiente, garantizando un desarrollo sostenible a largo plazo.

LEE MÁS:

Las mypes son el motor de la economía con un aporte del 25 % del PBI

CONOCE NUESTRO TIKTOK:

@camaracomerciolima ¡El sol es la moneda más estable de Sudamérica en lo que va del 2024! 🇵🇪🎉 #camaracomerciolima #viralperu #economia #economiaperuana #nuevosol #unnuevosol #tipfinanciero ♬ Funk It Up – John Etkin-Bell