SAT de Lima aprueba valores de obras complementarias y otras instalaciones de predios

Estos nuevos valores, que aumentaron 5,29% en promedio, se tomarán en cuenta para el pago del Impuesto Predial del año 2022.

Reproducir:

Víctor Zavala

El 29 de noviembre de 2021 se publicó en el diario oficial El Peruano la Res. Jefatural 001-004-04690, bajo la cual el SAT de la Municipalidad Metropolitana de Lima aprobó la Tabla de Valores Unitarios de Obras Complementarias e Instalaciones Fijas y Permanentes que se tomarán en cuenta para el pago del Impuesto Predial del año 2022, conforme al artículo 11 de la Ley de Tributación Municipal, cuyo TUO fue aprobado por el DS 156-2004-EF.

Las obras complementarias e instalaciones fijas y permanentes fuera del área techada de los predios, sean casas, departamentos, tiendas y edificios en general, conforme a la Ley de Tributación Municipal, forman parte de los predios que no pueden ser separados de este, sin alterar, deteriorar o destruir el predio. En consecuencia, su valorización dispuesta por la Municipalidad de Lima forma parte del autoavalúo del predio a efectos del impuesto predial del próximo año.

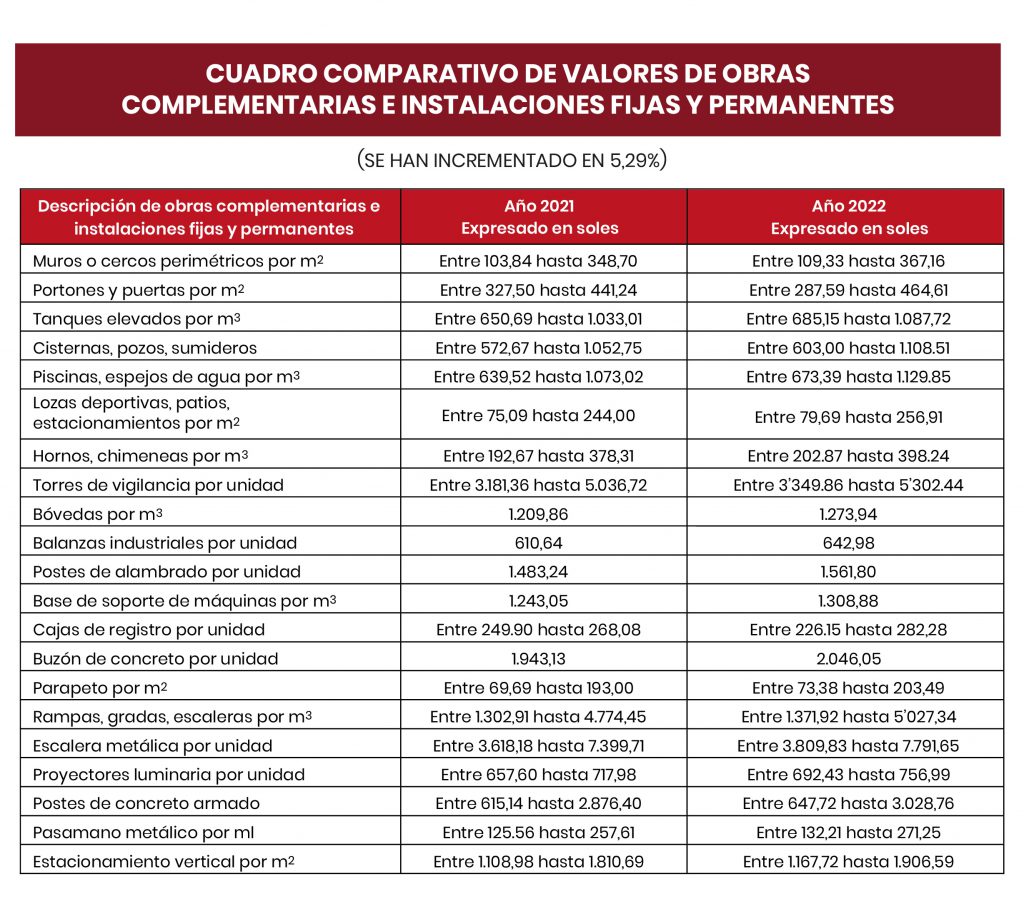

Al final de este informe podrá constatar los valores de tales obras e instalaciones complementarias, verificando en cada caso el nuevo valor que debe tomarse en cuenta para el pago del predial del año 2022. Estos valores se han incrementado en 5,29% en promedio.

Tabla de valores de edificaciones.- Conforme a la RM 350-2021-VIVIENDA (El Peruano 30.10.2021), los valores unitarios oficiales de las edificaciones para el pago del impuesto predial del año 2022, con relación a los valores del año 2021, se incrementaron en 5,30%, con lo cual el Impuesto Predial del año 2022 aumentará en 6% en promedio.

Recuerde que los valores oficiales de edificaciones están referidos al valor por metro cuadrado fijado por el Sector Vivienda, respecto de los muros, columnas, techos, pisos, puertas, ventanas, revestimientos, baños e instalaciones que forman parte del área techada del predio, de acuerdo con los materiales utilizados para su edificación.

Para el pago del Impuesto Predial, las municipalidades tomarán en cuenta el valor oficial de las edificaciones (área techada) y el valor de las obras complementarias e instalaciones fijas y permanentes que recientemente ha fijado el SAT de la MML.

A los valores antes acotados, se debe agregar el valor arancelario de los terrenos, aprobados por el sector vivienda mediante RM 346-2021-VIVIENDA (El Peruano 30.10.2021), cuyos montos figuran en los planos arancelarios de los terrenos, que serán difundidos por el Ministerio de Vivienda y por las municipalidades de cada jurisdicción.

Municipalidades alistan cuponeras.- A fines de enero y la primera quincena de febrero de 2022, las municipalidades harán llegar a los propietarios de casas, tiendas, edificios y terrenos las cuponeras para el pago del impuesto predial y de los arbitrios del año 2022.

En el siguiente enlace podrá visualizar nuestro informe anterior sobre la variación de los valores oficiales de las edificaciones: https://cutt.ly/BT6sEKc

Régimen tributario de arbitrios año 2022.- Para el caso de los arbitrios a pagar en el año 2022, cada una de las 43 municipalidades de Lima debe publicar en El Peruano, hasta el 31 de diciembre 2021, las ordenanzas –ratificadas por la MML– donde conste la estructura de costos y el monto a pagar por los arbitrios de limpieza pública, parques y jardines y serenazgo que cobrarán cada una de las municipalidades durante el año 2022.

Por ley se prohíbe a las municipalidades contratar a empresas especializadas.- Recuerde que por Ley 31254 (El Peruano 07.07.2021), promulgada por insistencia del Congreso (fue observada por el Poder Ejecutivo), se prohibió a las municipalidades a tercerizar los servicios y toda forma de intermediación laboral en los servicios de limpieza pública y afines que prestan las municipalidades del país.

Las comunas tienen un año (vence el 07.07.2022) para terminar los contratos de servicios con empresas privadas, debiendo incorporar a los obreros municipales en la planilla de cada municipalidad, bajo el régimen laboral de la actividad privada, lo que puede generar un mayor pago de arbitrios a las municipalidades.

La Ley 31254 dispone que en el plazo de adecuación (un año que vence el 07.07.2022), los obreros municipales que se encuentran en esta situación cuentan con la debida protección contra el despido injustificado y/o término de contrato, y de ser el caso, tienen prioridad para ser contratados por los gobiernos locales para la prestación de los servicios de limpieza pública y afines.