La economía mundial viene sufriendo una serie de shocks que impactarán directa o indirectamente en la evolución de los precios, acelerando la inflación que ya en el 2021 alcanzó el 5,8%, luego de una deflación de 3,2% en 2020. Como respuesta, la gran mayoría de las economías del mundo vienen retirando sus estímulos monetarios e incrementando sus tasas de referencia.

La pandemia ha infligido diversos daños en la economía con efectos directos en la inflación global. Para empezar la crisis de los contenedores que restringieron la movilidad de productos entre los principales mercados del mundo, elevando los precios de los fletes y, por ende, un incremento en sus precios.

Otros factores son las paralizaciones en la cadena de suministros por falta de transportistas, personal para carga y descarga y la administración en aduanas, el encarecimiento de materias primas, la crisis de semiconductores, o el exceso de demanda impulsado por la política monetaria expansiva aplicada en todas las economías y la menor capacidad de respuesta de la oferta por las medidas de control de la pandemia.

A esto se suma el incremento en el precio del gas natural y del petróleo que al 9 de marzo se ubicó en US$ 109,6 el barril, incrementándose en 45% en lo que va del año, y en 13,1% en el mes de marzo ante la posición de Estados Unidos de prohibir la importación del crudo proveniente de Rusia a raíz de su conflicto bélico con Ucrania.

Y los factores se siguen sumando: la generación de energía renovable disminuyó en Estados Unidos y Brasil a causa de las sequías, lo que redujo la producción hidroeléctrica, y, por parte del norte de Europa, la causa fue la menor generación eólica.

La inflación es un problema común entre la primera economía del mundo y América Latina, Estados Unidos registró en febrero pasado una inflación acumulada anual de 7,9%, la más alta desde 1982, impulsada por los precios de la energía, en un contexto en el que el precio del barril de petróleo creció en 43,6% en los últimos doce meses; los alimentos; y la vivienda. Entretanto la región terminó el año con un incremento de precios de 11,8%.

Para el Fondo Monetario Internacional (FMI), la crisis de suministros seguirá generando fuertes presiones en Europa hasta el 2023. Además, los conflictos recientes ante la invasión de Ucrania por parte de Rusia, amenazan con agravar la inflación energética y alimentaria mundial.

Mayor inflación por alza de precio de alimentos

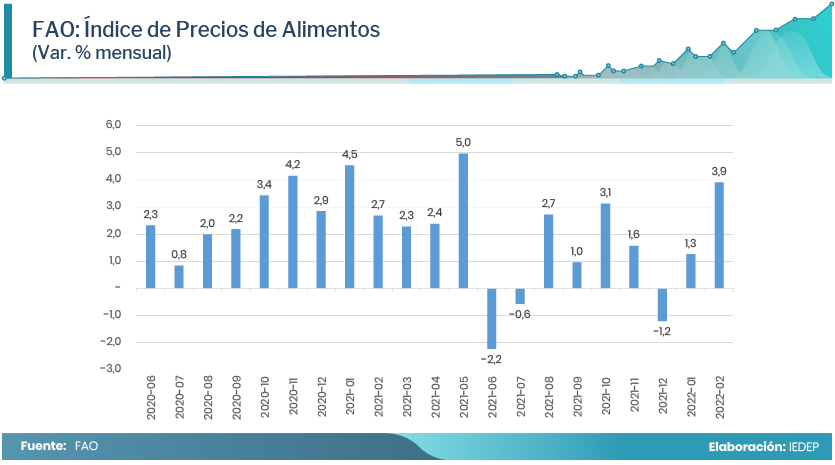

Los precios de los alimentos iniciaron una senda alcista desde el segundo semestre del 2020 y alcanzaron un nuevo máximo histórico en febrero de este año a causa de la alta demanda, y los elevados costes de los insumos y el transporte.

Hay que tener presente que las consecuencias son más severas en las economías en desarrollo, donde existe un mayor porcentaje de población en situación de pobreza o vulnerabilidad. En estos países, el presupuesto destinado al consumo de alimentos representa un tercio del gasto familiar, a diferencia de economías avanzadas en donde significa apenas la séptima parte.

El Índice de Precios de los Alimentos de la Organización Mundial para la Alimentación y la Agricultura (FAO), construido a partir de los precios de los cinco productos básicos más consumidos en el mundo (carnes, lácteos, cereales, aceite y azúcar), mostró en febrero de este año un nivel de 140,7, es decir, un incremento de 3,9% respecto a enero y de 20,7% respecto a febrero 2020. Según la FAO el resultado fue consecuencia del aumento de las cotizaciones del aceite vegetal (8,5%) y los productos lácteos (6,4%) en el último mes.

Conflicto entre Rusia y Ucrania incrementa la persistencia de la inflación

El conflicto entre Rusia y Ucrania es perjudicial para la economía mundial y la magnitud de dicho efecto dependerá de la duración del conflicto y del número de países que terminen involucrados en él.

Ambos países poseen un importante peso en la cadena de suministro agrícola. Según la FAO, son 50 países los que dependen en alrededor del 30% o más de su suministro de trigo proveniente de Rusia y Ucrania, en mayor medida países menos desarrollados de África del Norte, Asia y Oriente Medio.

En conjunto, ambas economías suministran al mundo el 19% del total de cebada que se produce a nivel global, el 14% del trigo y el 4% del maíz. Asimismo, representan más de un tercio de las exportaciones mundiales de cereales. Por tanto, el conflicto bélico genera una presión al alza en los precios de dichos productos, que en algunos casos como el precio del trigo aumento en 31% a lo largo del 2021.

La FAO también resalta la posición de Rusia como principal productor mundial de fertilizantes para la agricultura, lo que lo ha convertido en proveedor del 50% de este producto a numerosos países de Europa y Asia Central. La volatilidad de los precios del gas natural también ha impulsado el costo de los fertilizantes, como es el caso de la urea, un fertilizante nitrogenado esencial cuyo precio aumentó más del 300% en los últimos 12 meses.

Ante estos hechos, la Organización de Naciones Unidas (ONU) advirtió que el 2022 sería un año crítico para la seguridad alimentaria y que alrededor de 44 millones de personas en 38 países se hallarían al borde de la hambruna.

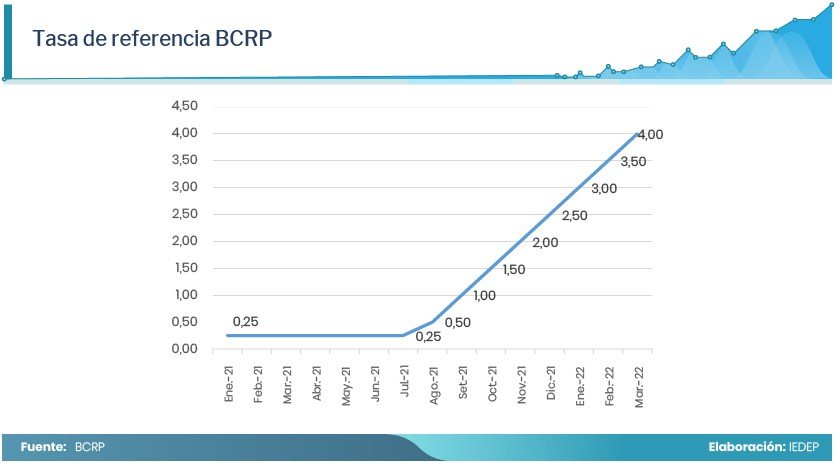

Es importante resaltar que el panorama para la región y el Perú no es favorable. En el caso de nuestro país, dada la coyuntura internacional descrita, se hace difícil retornar al rango meta de inflación en el presente año. En el programa monetario de marzo, el Banco Central de Reserva del Perú (BCR) anunció que dicho objetivo se lograría en el primer semestre del próximo año.

Se espera que la autoridad monetaria continúe con los incrementos en la tasa de referencia para el control de la inflación y de las expectativas inflacionarias, traduciéndose en una reducción del gasto privado.

Si bien el crecimiento 2021 de 13,3% ha significado una recuperación de la caída del produto bruto interno (PBI) nacional en 2020, aún hay catorce departamentos que no alcanzan su nivel de producto del año 2019.

Por otra parte, el incremento paulatino de la tasa Reserva Federal de Estados Unidos llevará a una presión devaluatoria de las monedas latinoamericanas y a un encarecimiento del financiamiento internacional.