Nuevas reglas para el pago del impuesto vehicular 2022

El 31 de diciembre pasado se publicó en el diario oficial El Peruano el Decreto Legislativo 1520, con el cual el Poder Ejecutivo, de conformidad con la Ley 31380, modificó las siguientes disposiciones contenidas en el TUO de la Ley de Tributación Municipal (DS 156-2004-EF), referidas al Impuesto al Patrimonio Vehicular, con vigencia a partir del 1 de enero de 2022:

- Notarios verificarán el pago del impuesto vehicular.- A partir del 1 de enero de 2022, los notarios que certifiquen o den fe de la transferencia de vehículos, exigirán a los vendedores que acrediten haber pagado el impuesto al patrimonio vehicular correspondiente a todos los años en los que tuvieron la calidad de contribuyentes del referido impuesto. Para ello, deberán de solicitar a la municipalidad provincial la “constancia de no adeudo”, que para el caso de Lima lo otorga el Servicio de Administración Tributaria (SAT).

- Remolcadores/tractocamiones.- A partir del año 2022 están gravados con el impuesto al patrimonio vehicular los denominados remolcadores o tractocamiones, con una antigüedad no mayor a tres años, contado desde la primera inscripción en el Registro al Patrimonio Vehicular Los remolcadores o tractocamiones hasta el 31 de diciembre de 2021 no estuvieron gravados con este impuesto.

- Vehículos que no forman parte del activo fijo de las empresas.- A partir del 1 de enero de 2022 estos vehículos continúan no afectos al impuesto, salvo que los vehículos que no forman parte del activo fijo de las empresas, sean cedidos en uso a terceros con reserva de propiedad.

- Vehículos robados.- Igualmente, se dispuso que, a partir del año 2022, para los vehículos que hayan sido sustraídos, robados o siniestrados, la tasa del impuesto vehicular será 0%, a partir del año siguiente a los hechos antes expuestos.

► Conozca cuánto subirán los arbitrios en los distritos de Lima este 2022

► Alcances de las facultades legislativas otorgadas al Poder Ejecutivo

► CCL: 16 municipios conceden facilidades para pago de impuesto predial y arbitrios

Tabla de valores referenciales aprobados por el MEF

El 11 de enero de 2022 se publicó la RM 003-2022-EF con la cual el Ministerio de Economía y Finanzas (MEF) aprobó la Tabla de Valores Referenciales de Vehículos para efectos de determinar la base imponible del impuesto al patrimonio vehicular correspondiente al año 2022.

La referida tabla de valores desarrolla los alcances del Art. 32 de la Ley de Tributación Municipal, que establece que la base imponible de este impuesto está constituida por el valor original de adquisición, importación o de ingreso al patrimonio, el que en ningún caso será menor a la tabla referencial que publica el MEF, considerando el valor de ajuste por antigüedad de cada vehículo.

Como se sabe, el impuesto grava la propiedad de vehículos automóviles, camionetas, station wagon, camiones, buses, autobuses y, desde el año 2022, también a los tractocamiones, con una antigüedad no mayor a tres años, contados a partir de la primera inscripción en el registro de propiedad vehicular.

Declaración y pago del impuesto.- Los sujetos del impuesto, personas naturales o jurídicas, propietarios de vehículos gravados, deben pagar el 1% sobre el valor del vehículo. El impuesto por pagar en ningún caso podrá ser inferior al 1,5% de la UIT, esto es S/ 69 (1,5% x 4.600).

El pago del impuesto podrá realizarse en una sola armada hasta el 28 de febrero de 2022, salvo que la municipalidad provincial disponga prórroga para la declaración y pago del impuesto.

En el caso de pago fraccionado, el impuesto se pagará en cuatro cuotas, hasta el último día hábil de febrero, mayo, agosto y noviembre de 2022. La segunda, tercera y cuarta cuota serán reajustadas por el Índice de Precios al Consumidor (IPC) que establezca el Instituto Nacional de Estadística e Informática (INEI).

En caso de transferencia de dominio, el comprador deberá presentar la declaración jurada de compra del vehículo hasta el último día hábil del mes siguiente a la transferencia. El vendedor no está obligado a presentar la declaración jurada de baja (descargo) a la municipalidad, según el D. Leg. 1246.

En el caso de propietarios de vehículos, cuyo domicilio fiscal es la provincia de Lima, la declaración jurada y el pago del impuesto deberá de hacerse ante el Servicio de Administración Tributaria de Lima – SAT.

Además, tener en cuenta…

Tres años de antigüedad.- Según la Resolución del Tribunal Fiscal (RTF 01865-7-2020), el plazo de tres años de antigüedad a que se refiere el supuesto de inafectación regulado por el inciso g) del articulo 37 de la Ley de Tributación Municipal, se computa desde el 1 de enero del año siguiente al de la fabricación del vehículo.

Sujeto obligado al pago del impuesto.- El carácter de sujeto del impuesto al patrimonio vehicular se atribuirá con arreglo a la situación jurídica configurada al 1 de enero de cada año a que corresponda la obligación tributaria (RTF 05369-7-2018).

Administración del impuesto.- La administración del impuesto al patrimonio vehicular corresponde a las municipalidades provinciales, en cuya jurisdicción tenga su domicilio el propietario del vehículo (RTF 15725-7-2014).

Base imponible.- La base imponible del impuesto al patrimonio vehicular está constituida por el valor original de adquisición, importación o de ingreso al patrimonio, lo que en ningún caso será menor a la tabla referencial que anualmente publica el MEF (RTF 01445-11-2015).

Entidad religiosa.- La inafectación del impuesto al patrimonio vehicular concedida a las entidades religiosas resulta genérica, en cuanto a que no señala mayor precisión al respecto a la conformación u organización de dichas entidades; inclusive sin indicar el culto que pudieran practicar (RTF 0846-3-1998).

Transporte turístico y de personal.- Así como el servicio de taxi, no califican como servicio de transporte público masivo, por lo que no gozan de la inafectación del impuesto vehicular, previsto en el inciso g) del Art. 37 del TUO de la Ley de Tributación Municipal (RTF 01318-7-2010).

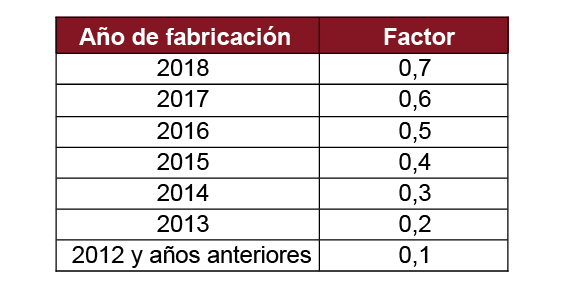

Reajuste de vehículos fabricados antes del año 2019

Conforme a la RM 003-2022-EF, que aprobó la Tabla de Valores Referenciales de Vehículos, para el pago del impuesto del año 2022, los vehículos fabricados antes del año 2019 para determinar su valor actualizado al año 2022, se debe multiplicar el valor del vehículo señalado para el año 2021, con los factores que se indican en el cuadro siguiente:

El valor resultante, luego de aplicar el factor de reajuste que antecede, debe ser redondeado a la decena de soles superior si la cifra es S/ 5 o mayor, o a la decena inferior si es menor a S/ 5.