Morosidad de créditos de consumo subió a 5,79% por pandemia

La fuerte recesión y las medidas de contención de la pandemia afectaron el empleo e ingresos de los hogares y las ventas de las empresas, restando así las posibilidades de pago de ambos agentes económicos, explicó el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la CCL.

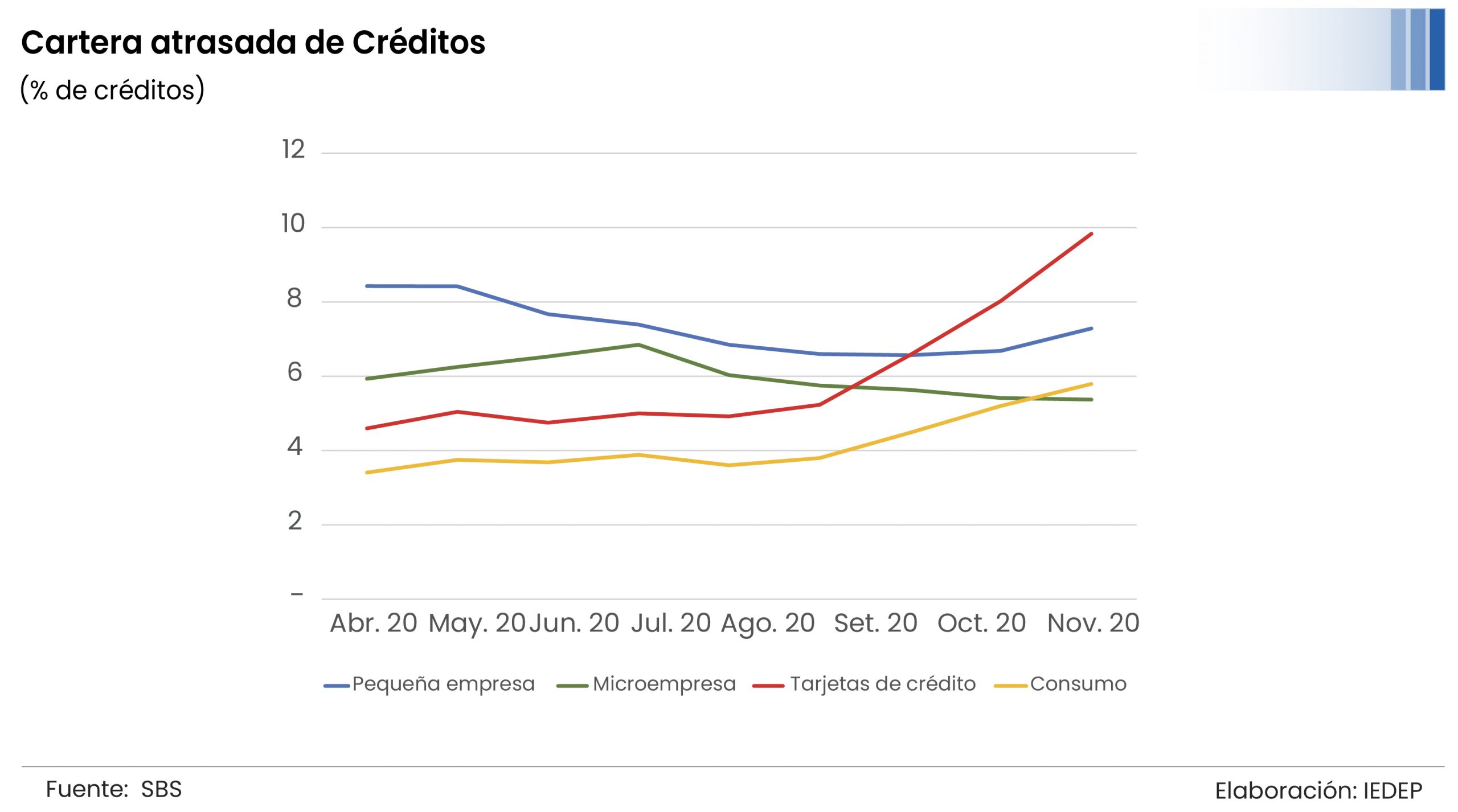

Los créditos de consumo pasaron de una tasa de morosidad de 3,41% en marzo a 5,79% en noviembre de 2020, siendo los directamente afectados por la crisis económica y que ha significado una drástica caída en el empleo a nivel nacional.

La tasa de cartera atrasada del total de créditos del sistema financiero entre el nivel registrado en noviembre y el nivel pre pandemia (marzo) se incrementó en apenas en 0,49 puntos porcentuales (p.p.), llegando a 4,21%.

▶BCR: Créditos en Perú crecen a una de las mayores tasas en el mundo

▶SBS flexibiliza provisiones de créditos de los programas FAE-Turismo y FAE-Agro

Crédito a empresas

En el crédito a empresas se observa una disminución en la tasa de morosidad, como es el caso de la gran empresa (0,14 p.p.), mediana empresa (2,86 p.p.), pequeña (1,14 p.p.) y microempresa (0,56 p.p.). Solo la cartera corporativa aumentó su morosidad de 0,08% a 0,68%.

En el caso de la banca múltiple, la cartera atrasada llega a 5,87%, una tasa más alta se observa en financieras (9,11%) y baja en las cajas municipales (3,06%).

La más alta morosidad se encuentra en las tarjetas de crédito, llegando al 9,83% contra un 4,60% en marzo, con registros similares en la banca múltiple (9,64%), pero de 14,07% en financieras. Y en los créditos hipotecarios dicha tasa se ubicó en 3,68%, ligeramente superior al 3,13%, previo a la pandemia.

Por sectores

Entre los periodos previos al inicio de la pandemia y los datos disponibles a octubre se observa que las tasas de morosidad de los créditos empresariales, clasificados por sector económico, no han variado significativamente.

El sector Agropecuario tiene la mayor morosidad, la cual se redujo de 9,0% a 7,9%. Construcción, otro sector con alta morosidad, disminuyó de 8,4% a 6,4%. Los sectores que han visto elevada su cartera atrasada son Electricidad y agua de 0,1% a 4,6% y Manufactura de 2,5% a 2,7%.

Por regiones

Cifras de la Superintendencia de Banca, Seguros y AFP (SBS) al mes de octubre indican que las regiones con mayor tasa de morosidad promedio son Tumbes (9,9%) y San Martín (9,2%), sobre todo porque son las regiones que registran la mayor morosidad con la banca múltiple.

Existen otras regiones con una morosidad alta con cajas municipales, como es el caso de Tumbes (13,2%), Lambayeque (12,5%) y Ancash (11,1%). En el caso de cajas rurales, las tasas son altísimas en San Martín (39,1%), Cusco (35,9%), Huancavelica (32,2%) y Huánuco (30,4%).

Las medidas de apoyo financiero como Reactiva Perú, FAE-Mype y las reprogramaciones de deuda realizadas por las mismas entidades financieras han permitido aliviar la carga financiera a las empresas, evitando una elevada morosidad en los créditos.

En lo que se refiere a los créditos a hogares, el impacto si se ha reflejado en parte por la fuerte caída en el empleo.