Impacto de la guerra entre Rusia y Ucrania sobre los fertilizantes

Reproducir:

Carlos Posada Ugaz, director ejecutivo del Idexcam - CCL

La invasión rusa en territorio ucraniano tiene un efecto a nivel global. Por un lado, la interrupción de las cadenas de abastecimiento ucranianas de productos como el maíz y el aceite de girasol y, por el otro, las sanciones impuestas a Rusia por parte de Occidente, las cuales generan un riesgo ante la menor oferta mundial de combustibles como el petróleo o el gas natural y commodities alimenticios y fertilizantes.

Para este último tipo de productos, en días recientes el Ministerio de Comercio e Industrias de Rusia recomendó a los productores de fertilizantes rusos paralizar de manera momentánea sus exportaciones. En ese sentido, el presente artículo mostrará la relevancia que tiene Rusia como proveedor de fertilizantes y las importaciones de algunos países sudamericanos de estos productos de origen ruso.

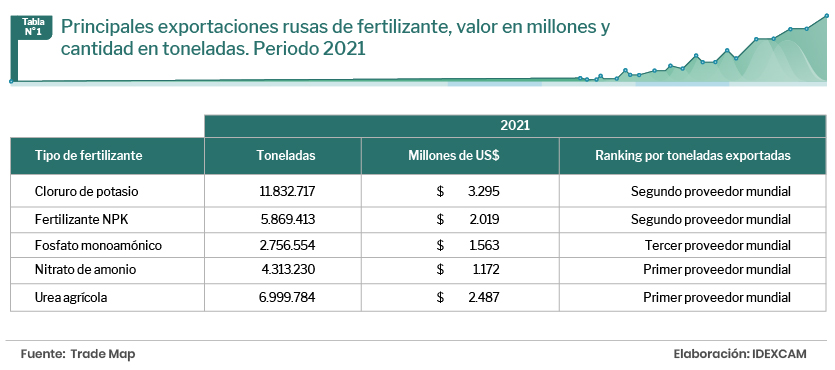

Con esta finalidad nos ocuparemos a continuación, de los principales fertilizantes que exporta Rusia al mundo, como el cloruro de potasio; el abono químico con los tres elementos fertilizantes: Nitrógeno, Fósforo y Potasio – NPK; el fosfato monoamónico; el nitrato de amonio; y la urea agrícola.

Particularmente, en el año 2021, los envíos rusos de cloruro de potasio representaron el 30% de la exportación a nivel mundial, con 11’832.717 toneladas por un valor de US$ 3.295 millones, con lo cual se posicionó como el segundo proveedor mundial de este tipo de fertilizante. El primer lugar lo ocupó Canadá, con el 55% de participación, con 21’625.128 toneladas por US$ 5.674 millones.

En cuanto a los envíos de NPK, Rusia se posicionó como el segundo proveedor a nivel mundial con el 11% de participación, con 5’869.413 toneladas por un valor de US$ 2.019 millones. Mozambique se ubicó en el primer lugar, con el 74% de participación (38’660.000 toneladas exportadas por el valor de US$ 13 millones.

En cuanto a los envíos de NPK, Rusia se posicionó como el segundo proveedor a nivel mundial con el 11% de participación, con 5’869.413 toneladas por un valor de US$ 2.019 millones. Mozambique se ubicó en el primer lugar, con el 74% de participación (38.660.000 toneladas exportadas).

En lo que respecta a las exportaciones de fosfato monoamónico, en el 2021, Rusia exportó 2’756.554 toneladas por un valor de US$ 1.563 millones, con lo cual acumuló el 23% de participación posicionándose como el tercer proveedor de este fertilizante a nivel mundial, solo por debajo de China, país con el 31% de participación (3’681.689 toneladas por US$ 1.858 millones) y Marruecos con el 24% de participación (2’832.341 toneladas por US$ 1.597 millones).

En lo que se refiere al nitrato de amonio, Rusia fue el primer proveedor mundial de este producto, con el 53% de participación al exportar 4’313.230 toneladas por US$ 1.172 millones. Le siguió Estados Unidos, con el 6% de participación y 496.600 toneladas enviadas por un valor de US$ 130 millones.

Rusia también fue el principal proveedor de urea agrícola con el 30% de participación al exportar 6.999.784 toneladas por el valor de US$ 2.487 millones. En segundo lugar, se posicionó China, con el 20% de participación y envíos que ascendieron a las 4.762.917 toneladas por el precio de US$ 1.876 millones.

Como se observa, Rusia tiene un rol relevante como proveedor de fertilizantes a nivel mundial. Y, como es sabido, ante la invasión rusa en territorio ucraniano, los países en occidente implementaron sanciones económicas a Rusia, por lo que existe el riesgo de desabastecimiento de la oferta rusa de fertilizantes y otros productos, frente a una demanda que tendrá que buscar proveedores en otros mercados. En consecuencia, el precio de estos insumos se va a incrementar, encareciendo, en consecuencia, el producto agrícola final.

América Latina: Importaciones de fertilizantes rusos

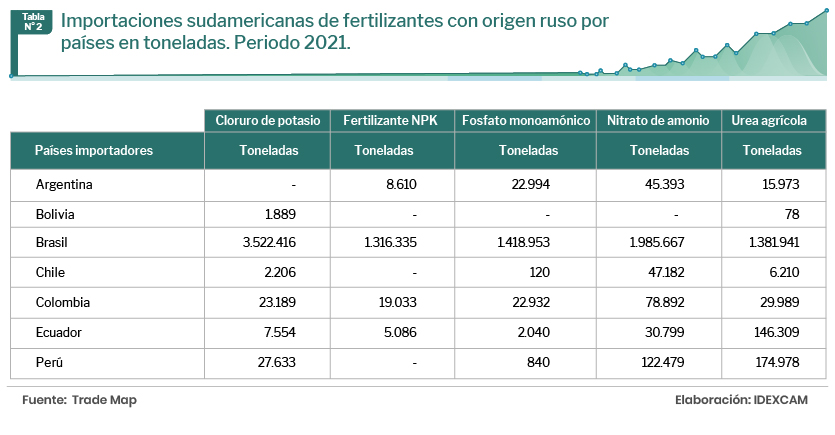

En ese sentido, en la Tabla 2 mostramos las importaciones de fertilizantes de origen ruso por países sudamericanos en el 2021.

Entre los países sudamericanos seleccionados, Brasil fue el que importó mayores cantidades de fertilizantes rusos. Específicamente, 3’522.416 toneladas de cloruro de potasio por US$ 1.113 millones; 1’316.335 toneladas del abono NPK por US$ 492 millones; 1’418.953 toneladas de fosfato monoamónico por US$ 822 millones; 1’985.667 toneladas de nitrato de amonio por US$ 542 millones; y 1’381.941 toneladas de urea agrícola por US$ 520 millones.

Le sigue Perú, que importó 27.633 toneladas de cloruro de potasio por un valor de US$ 7 millones; 840 toneladas de fosfato monoamónico por US$ 563.000; 122.479 toneladas de nitrato de amonio por US$ 37 millones; y 174.978 toneladas de urea agrícola por US$ 57 millones.

Ecuador importó 7.554 toneladas de cloruro de potasio por US$ 2 millones; 5.086 toneladas del abono NPK por US$ 1,5 millones; 2.040 toneladas de fosfato monoamónico por US$ 1,2 millones; 30.799 toneladas de nitrato de amonio por US$ 7 millones; y 146.309 toneladas de urea agrícola por US$ 61 millones.

De otro lado, Colombia importó 23.189 toneladas de cloruro de potasio por US$ 9 millones; 19.033 toneladas del abono NPK por US$ 6 millones; 22.932 toneladas de fosfato monoamónico por US$ 13 millones; 78.892 toneladas de nitrato de amonio por US$ 21 millones; y 29.989 toneladas de urea agrícola por US$ 11 millones.

En resumen, entre los países sudamericanos seleccionados, Brasil es el más dependiente de los fertilizantes rusos, lo cual afecta a su industria agrícola debido a que es uno de los principales exportadores de oleaginosas y cereales a nivel mundial. En ese sentido, el gobierno brasileño anunció que lanzará un programa nacional para reducir la dependencia de los fertilizantes importados debido al alza de los precios de estos insumos.

Asimismo, el aumento en el precio de los fertilizantes, que ya al cierre del año 2021 se había incrementado en cerca de un 80%, comparado con el año 2020, proseguiría su senda alcista, lo que también afectaría a Perú, Ecuador, Colombia, Argentina y Chile debido a la relevancia que tienen los productos agrícolas como las frutas en la cadena exportadora, al encarecerse el precio de los insumos y, por consiguiente, el precio final de los productos agrícolas.

De acuerdo a un análisis efectuado por el sitio web Focus Economics, al inicio del presente año los precios de los alimentos producidos con estos fertilizantes ya se habían elevado hasta en un 6%, con expectativas de seguir creciendo el primer semestre del presente año, ahora con el factor de la guerra, este incremento podría llegar a ser catastrófico para la economía de muchos países.