Oscar Chávez

Las restricciones en el suministro de gas natural provenientes de Camisea, los efectos del Fenómeno del Niño Costero sobre infraestructura y producción agrícola, y el incremento del precio internacional del petróleo resultado del conflicto entre Estados Unidos e Irán, como era de esperar, afectó el resultado de la inflación de marzo, llegando a 2.38%, la tasa más alta en los últimos 26 años y tres meses.

LEE TAMBIÉN: El Perú enfrentará una mayor inflación por empuje de costos

Con este resultado la inflación acumulada en el primer trimestre se ubicó en 3.19 % y la interanual en 3.80 %, ambas por encima del rango meta de inflación.

Todas las economías están expuestas a shocks de distinta naturaleza. En esta ocasión se presentaron perturbaciones que impactan la estructura de costos de las empresas. Su carácter es transitorio, por lo que su efecto sobre la inflación también tendría una duración limitada. En estas condiciones, el BCRP no tendría necesidad de modificar su tasa de referencia en el corto plazo. Se espera que las expectativas inflacionarias de marzo y abril se mantengan dentro del rango meta, evitando así afectar innecesariamente la actividad económica.

La respuesta de política pública debería centrarse en el ámbito fiscal. La inflación afecta más a los estratos más pobres, por ello se deben aplicar medidas focalizadas de mitigación que reduzcan el impacto sobre los hogares de menores ingresos y los sectores productivos más afectados.

GRUPOS DE CONSUMO

El Índice de Precios al Consumidor (IPC) se calcula a partir de los precios de 586 productos que integran la canasta de consumo de una familia de Lima Metropolitana. La recolección de información se realiza semanalmente en 50 mercados de abasto. También, se consideran los automercados y minimarkets (102), bodegas (907), establecimientos comerciales y de servicio (8 200) y viviendas particulares alquiladas (730).

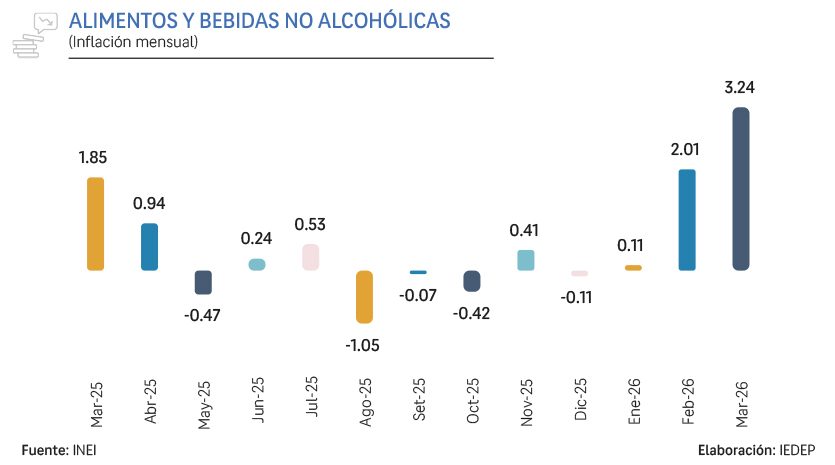

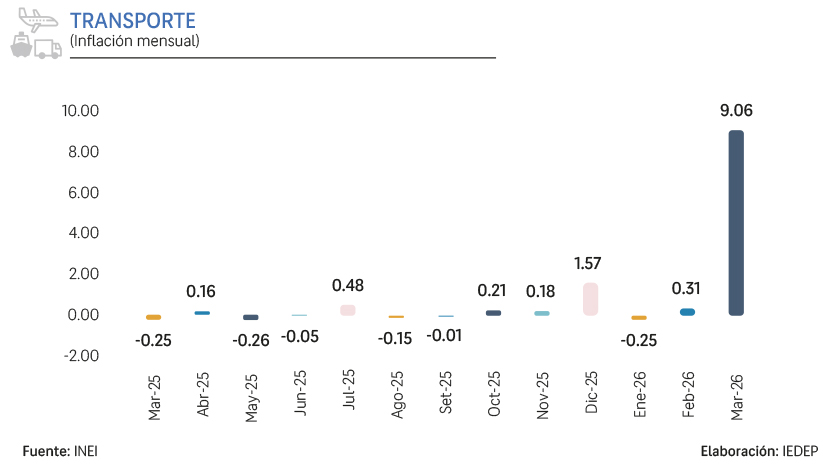

Los productos se agrupan en doce divisiones de consumo, cada una con una ponderación según su participación en el gasto de una familia representativa. Entre las divisiones más importantes se tiene a Alimentos y bebidas no alcohólicas cuya participación en el IPC es de 22.97% y Transporte, con 12.40%. En conjunto, ambas concentran más de la tercera parte del gasto de una familia. En marzo, estas divisiones registraron inflaciones de 3.24% y 9.06% respectivamente.

La división de Restaurantes y hoteles con una participación del 15.89% tuvo una inflación de 0.84%. Por su parte, Educación marcó una inflación de 2.93%, resultado usual, considerando el inicio de clases en colegio y universidades. El resto de meses del año la inflación en esta división es cercana al 0%.

INFLACIÓN EN PRINCIPALES CIUDADAES

El INEI elabora el Índice de Precios al Consumidor a nivel nacional (IPCN) incorporando información de 26 ciudades principales del Perú. Incluye Lima Metropolitana, capitales departamentales y Chimbote. A nivel nacional, las ciudades con una inflación superior a Lima Metropolitana fueron Huánuco (2.65%), Chimbote (2.51%), Puerto Maldonado (2.42%) y Moquegua (2.19%), todas por encima del promedio nacional (2.13%). Las ciudades con menor incremento de precios fueron Tumbes (0.83%), Iquitos (0.99) y Ayacucho (1.06%).

La inflación nacional fue negativa en el 2025 con la excepción de los meses de enero y abril. En el primer trimestre del presente año la inflación ha sido positiva.

ÍNDICE DE PRECIOS AL POR MAYOR

A diferencia del IPC que mide los precios de bienes y servicios que paga un consumidor final, el Índice de Precios al por Mayor (IPM) se utiliza para medir los precios en la etapa previa al consumidor, es decir en mercados mayoristas o en transacciones entre empresas. Este índice incorpora bienes intermedios y materias primas, reflejando así los costos de producción de las empresas. Como tal, suele anticipar lo que sucederá con el IPC.

En marzo, el IPM registró una inflación de 3.11%, superior a la de Lima Metropolitana y al promedio nacional. Dentro de su estructura, los precios de los productos de origen nacional se incrementaron en 2.98%, mientras que los de origen importado crecieron en 3.61%. En ambos casos, el sector manufactura explicó la mayor presión inflacionaria, por el empuje de combustibles como petróleo diesel (41%), gasohol (24.8%), petróleo industrial (24.3%) y abonos nitrogenados (15.4%).

ÍNDICE DE PRECIOS DE MAQUINARIA Y EQUIPO

El Índice de Precios de Maquinaria y Equipo (IPME) registró en marzo una inflación interanual de 1.54%, la más alta en los últimos 24 meses. Este índice captura la variación de precios de los bienes de capital utilizados en la producción.

Este índice al tener en su cálculo un 72% de maquinaria y equipo importado, tiene una alta sensibilidad al tipo de cambio. En los meses de febrero y sobre todo marzo, se ha depreciado el sol respecto al dólar en 0.41% y 4.14% respectivamente.

Como resultado, luego de nueve meses de variaciones interanuales negativas, el índice mostró tasas positivas en febrero (0.17%) y marzo (1.54%) respectivamente.

ÍNDICE DE PRECIOS DE MATERIALES DE CONSTRUCCIÓN

El Índice de Precios de Materiales de Construcción (IPMC) mide la variación promedio de los precios de un conjunto representativo de insumos utilizados en la actividad constructora. Su comportamiento responde a la dinámica de la inversión privada y pública, a la evolución del PBI del sector Construcción y al tipo de cambio, debido a la presencia de componentes importados en el IPMC.

Al igual que el IPME, el IPMC registró una inflación interanual de 0.88% luego de nueve meses de tasas interanuales negativas. Rubros como ladrillos (7.71%) y agregados (2.10%) que incluye arena, hormigón y piedra chancada fueron los más inflacionarios. El crecimiento del sector Construcción y la depreciación acelerada de marzo de la moneda nacional frente al dólar explican estos resultados.

En síntesis, la evolución reciente de la inflación responde a perturbaciones de oferta transitorios que han elevado los costos de producción y se han trasladado parcialmente a los precios al consumidor. Si bien hay un incremento significativo en la inflación durante marzo, su naturaleza sugiere una moderación progresiva en los próximos meses.

El comportamiento del IPM confirma la presencia de presiones en la estructura de costos, mientras que los índices asociados a inversión muestran un cambio de tendencia, provocado por la depreciación del sol y la dinámica del sector construcción.

En un horizonte de corto plazo, debe primar la coordinación entre la política monetaria y fiscal. La política monetaria asegurando el control sobre las expectativas inflacionarias, mientras que la política fiscal compensando los efectos negativos de los incrementos de precios sobre los hogares más vulnerables.