Finanzas públicas en alerta

Las arcas del Estado han sido muy golpeadas por la crisis de la COVID-19. Uno de los retos, a corto plazo, para aminorar su impacto en las cuentas fiscales y endeudamiento, es impulsar la inversión pública.

Reproducir:

Las finanzas públicas tienen un reto para el actual Gobierno y dos para el próximo: (i) administrar los bajos recursos fiscales y las altas necesidades de egresos en subsidios e inversión pública; y (ii) recuperar la recaudación tributaria, reducir el déficit fiscal y evitar un desborde de la deuda pública, señala el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima (CCL).

Tras casi un año de la llegada de la COVID-19, el déficit fiscal del 2020 alcanzó el 8,9% del PBI, solo comparable con el registrado en 1990 durante la hiperinflación.

Entre los países de la Alianza del Pacífico los efectos han ido en la misma dirección, el déficit fiscal también se incrementó en Chile, de 2,8% a 7,4%; en México, de 1,6% a 2,9%; y en Colombia, de 2,5% al 8,6%. Las recientes medidas de contención implementadas por el Gobierno, que regirán a partir del 1 de marzo del 2021, nos ubican en una etapa similar a la Fase 3 de reanudación de actividades, pero con menor porcentaje de aforo.

Esto, sin duda, continuará afectando a las actividades terciarias como comercio y servicios, que aún no logran una reactivación sostenida, perjudicando la recaudación tributaria y el empleo femenino. Según cifras del Banco Central de Reserva del Perú (BCRP), el déficit fiscal en el primer mes del año 2021 llegó al 9% del PBI, superior al déficit 1,7% del PBI registrado en enero del 2020.

▶ ¿Por qué es necesario ampliar el periodo de gracia de Reactiva Perú?

▶ ¿Qué debe hacer el Estado para aumentar la recaudación?

Ingresos fiscales

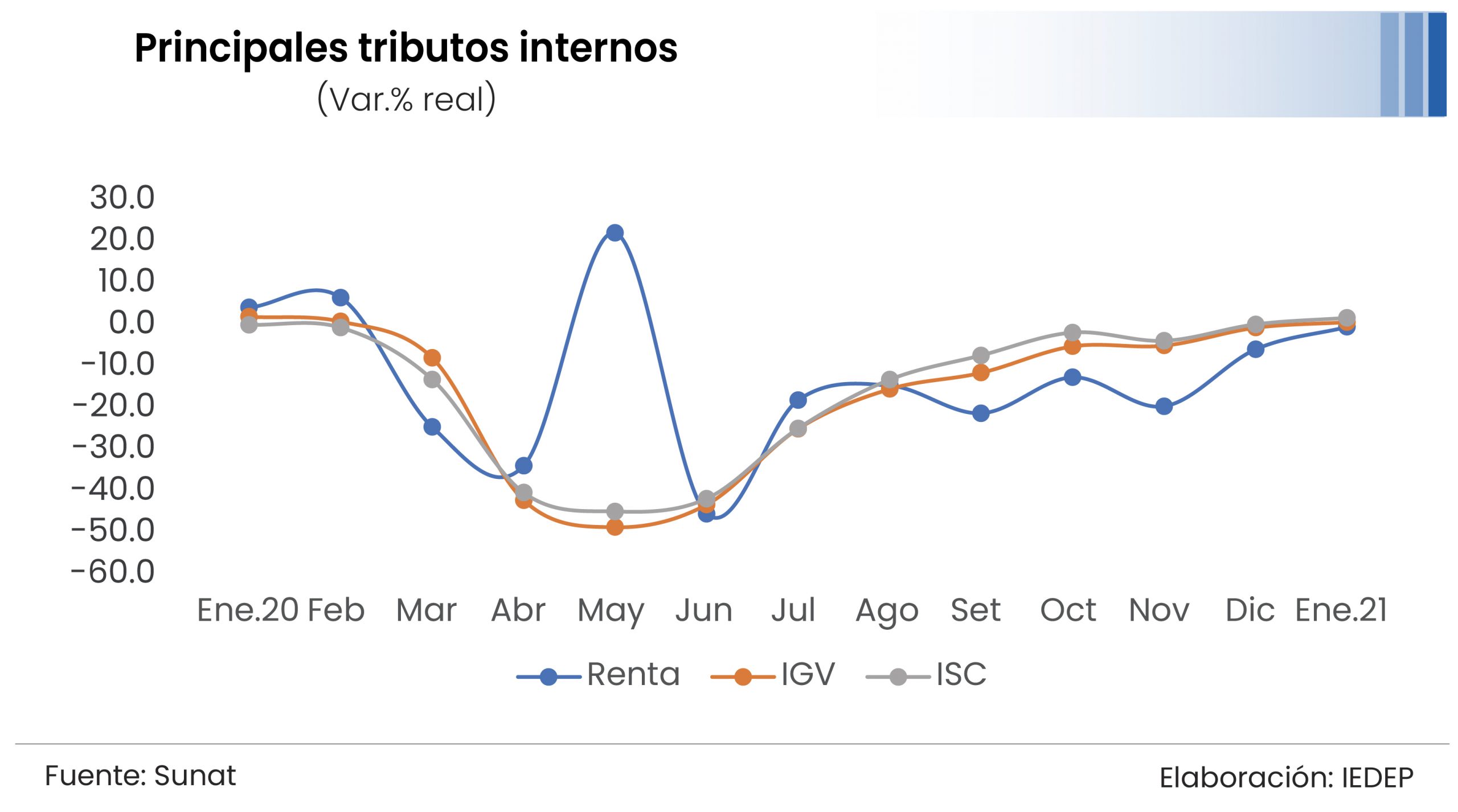

Los ingresos tributarios representan alrededor del 75% de los ingresos totales del sector público y se encuentran concentrados casi en su totalidad en dos impuestos: Renta e IGV. En enero 2021 los ingresos tributarios cayeron en 1,4% respecto a enero del 2020. No obstante, se registró una recuperación en el Impuesto a la Renta (0,7%) y una caída mínima en el IGV (-0,8%), dando señales de que la reactivación económica se empieza a reflejar en la recaudación fiscal.

A esto se suma que la recaudación de tributos internos por actividad económica mejoró también Minería e Hidrocarburos (19,9%), Manufactura (1,8%) y Comercio (9,2%).

Durante el 2020, la COVID-19 deterioró lo recaudado en Renta (-13,3%) e IGV (-12,8%). Los ingresos tributarios alcanzaron S/ 127.937 millones, una pérdida de S/ 23.986 millones respecto al periodo anterior y equivalente a ocho veces la transferencia de S/ 2.434 millones asignado para el bono de S/ 600 aún en proceso de entrega.

Respecto a los ingresos no tributarios también cayeron en 15,6%, por menores ingresos por regalías y canon y menores pagos por contribuciones sociales.

Dentro de los tributos internos, según actividades económicas, las caídas en recaudación fueron en Pesca (-47,6%); Minería e hidrocarburos (-28,9%); Construcción (-26,9%); Manufactura (-14,3%); Otros servicios (-12,1%); y Comercio (-10,9%). Solo se alcanzó un crecimiento en el sector Agropecuario en 1%.

Egresos fiscales

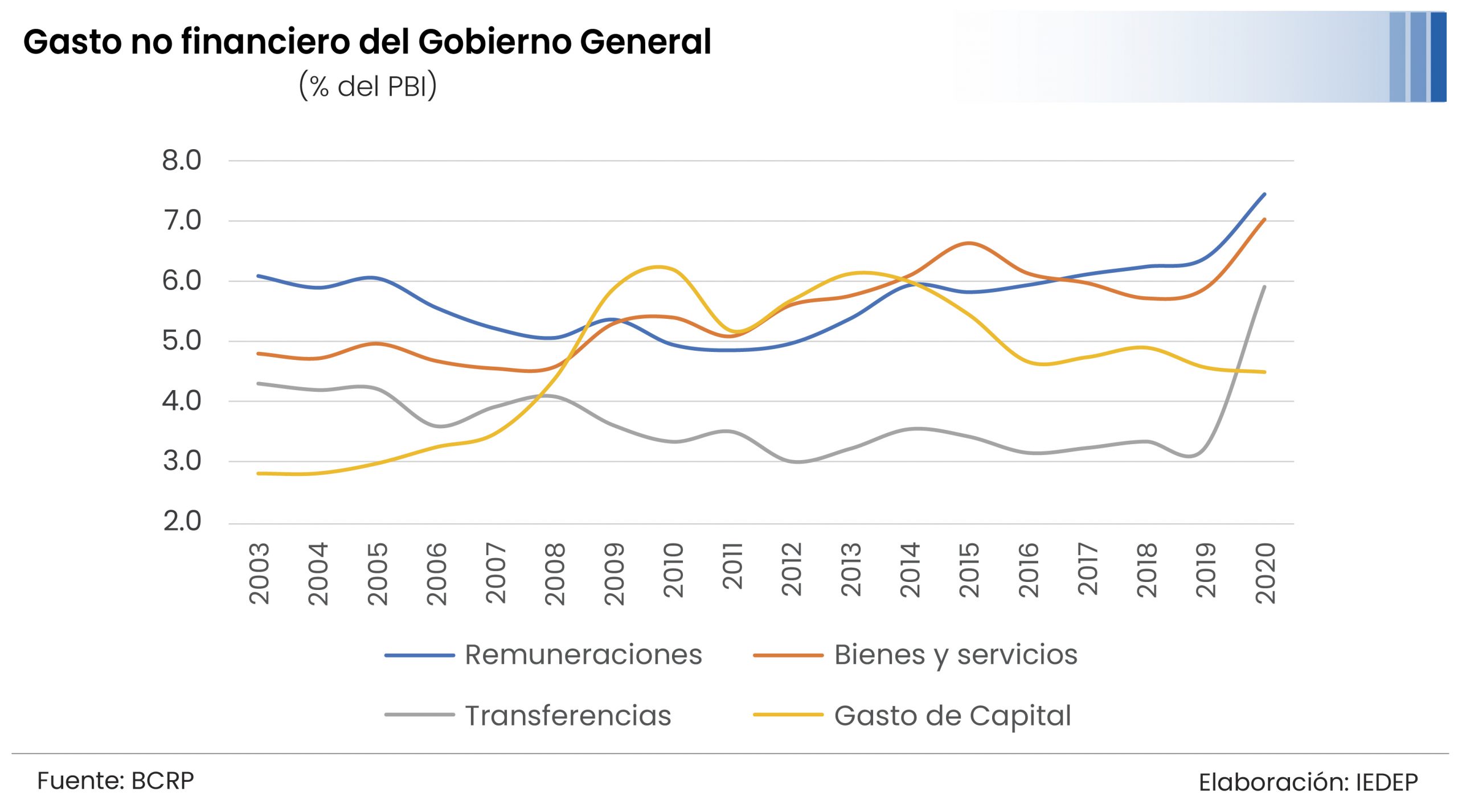

Según estimaciones del BCRP, el gasto no financiero del Gobierno General (GG) se reduciría del 24,9% del PBI en 2020 hasta el 21,6% del PBI en el presente año, por la reducción del gasto corriente ante la disipación de los efectos de la COVID-19 y atenuado por la recuperación del gasto de capital. Sin embargo, en enero del 2021 el gasto no financiero se expandió 9,4% por mayores remuneraciones (2,5%) y transferencias (11,4%), a pesar de que el gasto de capital no se recupera (-29,6%).

Hay que advertir que las previsiones de gastos para el 2021 quedarían subestimadas si la crisis sanitaria se extiende por más tiempo. El reciente bono de S/ 600, dirigido a hogares vulnerables, demanda recursos por un total de S/ 2.434 millones y podría repetirse si se amplía la cuarentena en los próximos meses, e incluso en una eventual tercera ola igual de severa que la actual.

Asimismo, en el mediano plazo se tendrá que asumir el costo de la deuda impaga de los beneficiarios de los programas Reactiva Perú, FAEMype, FAE-Turismo, FAE-Agro. En el caso del recién creado PAE-Mype, que garantizará créditos para mypes hasta S/ 2.000 millones, el propio Ministerio de Economía y Finanzas (MEF) estima un incumplimiento del 22,6%.

El 2020 exigió que el Gasto no financiero del GG creciera 14,6%, lo cual fue posible al margen de maniobra fiscal disponible fruto del prudente manejo de las finanzas públicas de las dos últimas décadas. Este aumento histórico sirvió para financiar el conjunto de medidas estimadas en 4,6% del PBI enfocadas en cuatro ejes: (i) atención inmediata de la emergencia, (ii) soporte económico a familias vulnerables, (iii) soporte económico a empresas y (iv) apoyo a la economía.

La implementación del segundo elevó el gasto en transferencias en 68,7% y alcanzó el 5,9% del PBI, nivel no registrado desde el 2003. Con estos recursos se financiaron el Bono Familiar Universal (S/ 9.578 millones), el Bono “Yo me quedo en casa” (S/ 2.094 millones), entre otros.

La puesta en marcha de los ejes uno y cuatro se cristalizó en el crecimiento del gasto en bienes y servicios del GG en 10,5% hasta alcanzar el 7% del PBI. La medida más significativa del primer eje es el mejoramiento de los servicios de salud (S/ 2.495 millones), que incluye la implementación de centros de atención, entre otras.

En tanto, dentro del tercer eje, la medida más relevante fue el Programa Arranca Perú, con un presupuesto de S/ 6.831 millones, el cual incluye intervenciones de mantenimiento en la red vial, nacional y vecinal.

El incremento del gasto en remuneraciones del GG de 7,9% se originó en medidas contenidas en distintos ejes como el subsidio a la planilla de empresas (S/ 485 millones) o el bono extraordinario al personal de salud y policial (S/ 451 millones). Por otro lado, en lo concerniente al gasto de capital del GG, este se redujo en 9,1%, representando el 4,5% del PBI. Esta caída en la inversión pública se dio a todo nivel de gobierno, Gobierno nacional (-18,2%), Gobiernos locales (-14,2%) y Gobiernos regionales (-6,4%).

Déficit fiscal

En el 2021, la previsión del BCRP es que el déficit se reduzca hasta el 4,4% del PBI. Sin embargo, como se ha mencionado, en el mes de enero dicho déficit se ubicó en 9% del PBI. Además, febrero fue un mes de confinamiento y en marzo aún se mantienen actividades económicas sin posibilidades de operar.

A lo mencionado, se suman las iniciativas legislativas presentadas durante el presente año que significan una presión al gasto público, tales como el proyecto de ley 7063, que propone incrementar la pensión de jubilación mínima para los afiliados al Sistema Nacional de Pensiones hasta equiparla con la remuneración mínima vital.

Así las cosas, el reto en el corto plazo es de disponer de los recursos para financiar las necesidades propias para enfrentar la COVID-19 , e impulsar la inversión pública de la manera más eficaz y eficiente para reducir el impacto en las cuentas fiscales y el endeudamiento público. En una etapa posterior, corresponderá restablecer la sostenibilidad fiscal lograda en los últimos 30 años y que aún nos permite ser la economía con el menor riesgo país de la región.