Impacto económico: la verdad detrás de los negocios informales en Perú

La economía informal en Perú, una realidad compleja que abarca diversas actividades económicas fuera del marco de la ley, representa una parte significativa del PBI nacional. Según datos del Instituto Nacional de Estadística e Informática (INEI), el sector informal aportó entre un 17 % y 20 % al PBI nacional en los últimos 15 años.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

Los hogares o familias no solo consumen y ofrecen su mano de obra, sino que también actúan como negocios informales, denominados unidades productivas (UP) no constituidas en sociedad. No están registrados en la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) por lo que se les considera negocios informales.

El IEDEP de la CCL, a partir de la Encuesta Nacional de Hogares (Enaho 2023), ha realizado una investigación sobre estos negocios informales para estimar su número, en qué actividad económica participan, dónde se encuentran ubicadas geográficamente y cuáles son las características de sus conductores.

Las UP informales son diversas, pero comparten ciertas características comunes; suelen ser microempresas o negocios familiares que, a menudo, carecen de créditos en el sistema financiero, lo que limita su capacidad para crecer. Su condición de informalidad les permite evadir impuestos y regulaciones, pero también las hace más vulnerables a shocks y no tienen acceso a protecciones legales y sociales.

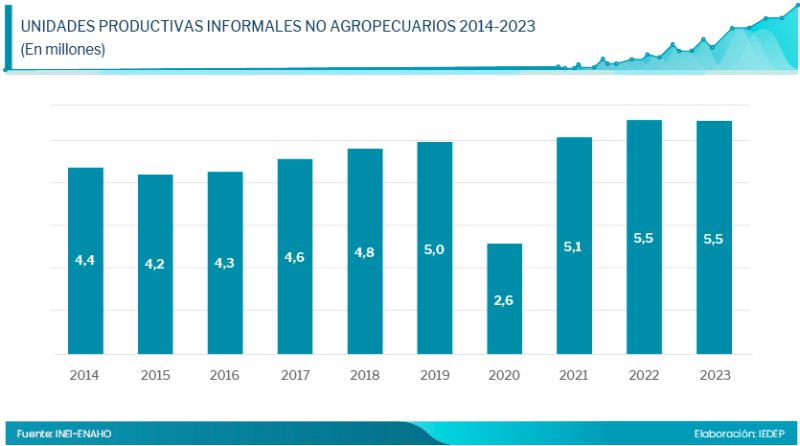

El análisis del IEDEP estima que, al 2023, había 5 500 000 de negocios informales, con una leve caída de 0,3 % con respecto al 2022. Cabe precisar que en este total hay que incluir las UP informales agropecuarias que suman 2 600 000, pero que para fines del presente artículo no han sido consideradas.

Si bien se observa un estancamiento en su evolución, esto puede ser explicado por la caída del PBI en 2023. Empero, comparado con su nivel en prepandemia, registró una expansión del 10 %, mientras que durante el año de pandemia (2020) la reducción llegó al 48 %.

Cabe resaltar que las UP informales se encuentran principalmente distribuidas en pocos departamentos. Así, Lima concentra el 33 % del total, seguida de lejos por Piura (8 %), La Libertad (6,5 %), Lambayeque (5 %), Loreto (4,7 %) y Arequipa (4,3 %). No obstante, si vemos la incidencia de la informalidad, es decir, si comparamos el número de las UP informales y formales, la proporción es de 9 a 1 en Apurímac, Loreto, Ucayali, Tumbes, Puno, Piura y Huánuco, es decir, casi la totalidad de negocios en estos departamentos están fuera del radar de regulaciones y tributos.

Según el sector en que se desempeñan, se concentran principalmente en Comercio (33 %), Transporte y Almacenamiento (23,1 %), Alojamiento y Restaurantes (12,3 %) y Manufactura (10,3 %). Entre estas actividades se encuentra casi el 80% del total de negocios en condición de informalidad.

Radiografía de los negocios informales

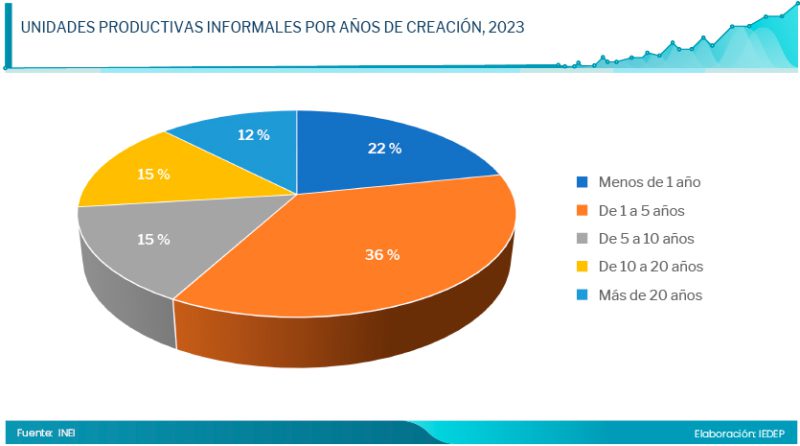

Del total de UP o negocios informales que operan en el país, el 36,3 % tiene de uno a cinco años de antigüedad, mientras que el 21,7 % tiene menos de un año de actividad. Las demás (42 %) ya vienen operando más de cinco años. Por otro lado, al preguntarles a los conductores de estos negocios por la motivación por la cual decidieron emprender en tal condición, el 57,6 % afirma que fue por necesidad económica, el 15,8 % porque quería percibir mayores ingresos, el 15,3 % quiso ser independiente y el 11 % restante tuvieron otras motivaciones. Este escenario nos muestra que gran parte de estos negocios informales son incipientes y que han surgido debido a la necesidad económica dado el contexto de la pandemia y el poco crecimiento económico del país del último quinquenio.

Si observamos la forma en que operan estas UP informales, se destaca que el 37 % de ellos afirma que su negocio se encuentra dentro de alguna vivienda, el 22 % lo hace en un vehículo y el 16 % son ambulantes. Estas cifras van de la mano con el tipo de propiedad en la que se desenvuelven estas unidades productivas, pues el 62 % son propietarios de los espacios que usa, el 18 % alquila y el 15 % señala haberse prestado esos espacios de trabajo. Es decir, estos negocios no tienen un alto costo operativo, pues lo hacen dentro de un espacio (mueble o inmueble) que, por lo general, es de su propiedad.

Cuando se les pregunta el motivo de no tener registrado su negocio, el 42 % de las UP considera no necesaria la formalización, mientras que el 27 % indica que su negocio es demasiado pequeño o produce muy poco y el 7 % afirma que no lo registra por considerarlo una actividad eventual. Cabe señalar que el 81 % de estos negocios no lleven las cuentas de sus actividades o, de lo contrario, lo hacen solo como apuntes (19 %).

El perfil del conductor

Toda unidad productiva tiene una persona que maneja y conduce el negocio. En el caso de las UP informales, el 52 % son mujeres, mientras que el 48 %, varones. A su vez, vemos que los conductores de este tipo de negocios son mayoritariamente adultos, es decir, tienen entre 30 y 60 años de edad; y un 18 % son población joven, cuyas edades están por debajo de los 30 años; mientras que el 16 % son adultos mayores, lo que nos indica que estos negocios están destinados en gran parte a satisfacer necesidades de la población mayor con un hogar a cargo, mientras que otra parte pueden ser emprendimientos de jóvenes que están en la edad de tomar riesgos o, en otro caso, adultos mayores que posiblemente su negocio sea el único sustento con que cuentan para vivir.

Reducir esta informalidad tendría un impacto positivo en la productividad del país, permitiendo un mejor acceso a financiamiento, capacitación y tecnología. La formalización también ampliaría la base tributaria, mejoraría la calidad de los bienes y servicios, y garantizaría derechos laborales a los trabajadores.

En conclusión, la economía informal en Perú es un fenómeno complejo que requiere abordarse de manera integral para promover un desarrollo económico sostenible y equitativo. La formalización de estos negocios informales no solo beneficiaría a los propietarios y trabajadores, sino que también contribuiría al crecimiento y la estabilidad económica del país.

LEER MÁS: