Impuestos impulsan ingresos, pero gasto limita el equilibrio fiscal

La recaudación tributaria en Perú ha mostrado signos de recuperación en el 2024. Entre enero y octubre de este año, respecto a similar periodo del 2023, los ingresos tributarios crecieron un 2,8 %, mientras que los no tributarios aumentaron un 2,9 %, según datos del Banco Central de Reserva del Perú (BCRP). Sin embargo, el déficit fiscal ascendió a S/ 24 386 millones, equivalentes al 4,1 % del PBI, revelando un desequilibrio fiscal preocupante. A pesar del aumento en la recaudación de los principales impuestos, como el Impuesto a la Renta y el IGV, los elevados gastos corrientes (- 4,9 %) y de capital (+26,9 %) están generando presiones insostenibles en las finanzas públicas.

Evolución de los ingresos tributarios

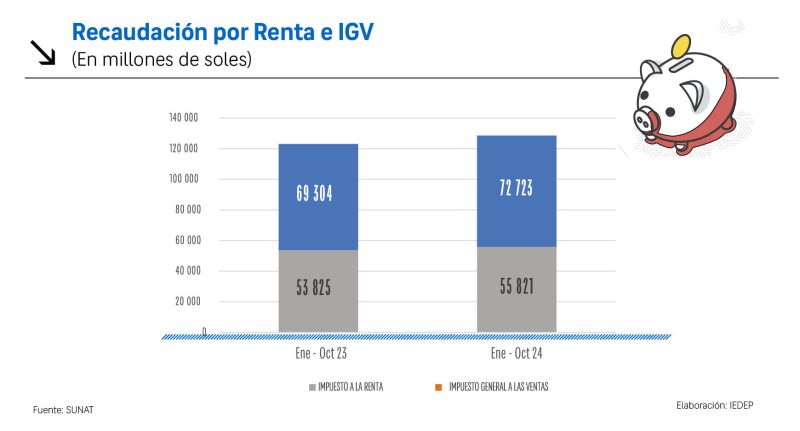

Superada la recesión del 2023 y considerando una proyección de crecimiento que se ubica entre 2,8 % y 3 % para el presente año, los ingresos tributarios alcanzaron los S/ 130 064 millones entre enero y octubre, superando en 2,8 % lo recaudado en 2023.

El Impuesto a la Renta creció un 3,9 % en personas naturales y un 5,2 % en personas jurídicas, impulsado por la recuperación del empleo formal, los términos de intercambio favorables y un repunte en la recuperación económica desde mayo.

Por su parte, el IGV interno mostró un incremento del 6,6 %, asociado a la reactivación de sectores claves, y un 2,7 % en el IGV a las importaciones, vinculado a un mayor consumo interno y crecimiento del PBI.

Recaudación por actividad económica

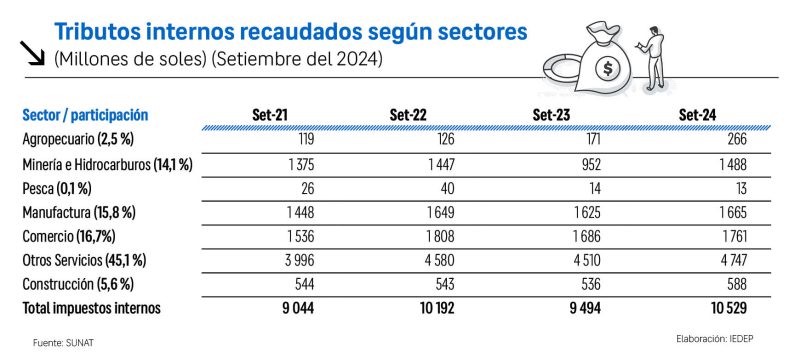

Entre enero y setiembre de este año, versus el mismo periodo del 2023, los sectores económicos con mayor crecimiento en el PBI fueron Pesca (+29,6 %), Transporte y almacenamiento (+6 %), Construcción (+4,2 %) y Otros servicios (4 %).

Por su parte, la Sunat publicó que los sectores con mayor crecimiento en su recaudación fueron el Agropecuario (+ 42 %), Construcción (+6,8 %), Telecomunicaciones (+19,8 %), Turismo y hotelería (+11,7 %) y Transporte (+8,6 %), resultados coincidentes con la evolución del PBI.

Específicamente, en el mes de setiembre de 2024 versus el mismo periodo del 2023, se observó incrementos en la recaudación de diversos sectores. El Agropecuario lideró con un crecimiento del 52,7 %, alcanzando los S/ 266 000 000; seguido de Minería e hidrocarburos, que aumentó en 53,6 % (S/ 1 488 millones) por los mayores precios de minerales. Otros sectores que también mostraron un desempeño positivo fueron Construcción, que creció 7,9% (S/ 588 000 000); Otros Servicios, en 3,4 % (S/ 4 747 millones); Comercio, en 2,6 %, (S/ 1 760,8 millones); y Manufactura, con 0.7% (S/ 1 666 millones). El sector Pesca fue el único en presentar una contracción, con una disminución del 10,5% (S/ 13 000 000).

Recaudación por departamentos

El 87,2 % de la recaudación tributaria proviene de Lima, mientras que Arequipa (3 %) y La Libertad (2,1 %) ocupan los siguientes lugares. Entre enero y setiembre de este año con respecto a los primeros nueve meses del 2023, los ingresos tributarios acumulados mostraron tasas de crecimiento mayores al 10 % en 9 departamentos, destacándose Madre de Dios (+43,2 %), Apurímac (+28,6 %), Ica (+17,4 %) y Amazonas (+16,3 %). Aquí encontramos un efecto de rebote estadístico, pues en el mismo periodo de análisis en el 2023 versus el 2022, Ica, Madre de Dios y Amazonas fueron los que tuvieron una mayor caída.

Otros 11 departamentos registraron tasas positivas en recaudación, pero menores al 10 %, como por ejemplo Tacna (+8,6 %) y La Libertad (+8,5 %). De otro lado, en cuatro departamentos cayó la recaudación siendo la más drástica en Piura (-33 %) y Áncash (-16,5 %), además de Cusco y Arequipa, donde influyó la performance de su PBI durante el primer semestre del año.

Metas y proyecciones para el 2025

La meta de recaudación de Sunat al término de 2025 es de S/ 177 000 millones, con lo cual los ingresos entre el 2021 y 2025 se situarían por encima de los S/ 155 000 millones. Se trata de un importante avance comparado con el quinquenio 2016-2020, donde los ingresos tributarios promedios apenas fueron de S/ 97 711 millones. Un punto favorable para destacar es la proyección de cumplimiento de la cifra de recaudación de la Sunat para este año, que a octubre se encuentra a un 82 % de nivel de cumplimiento.

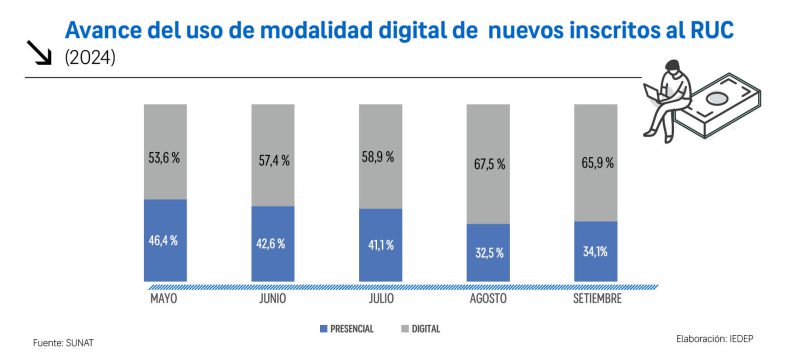

Entre las medidas que promueven el cumplimiento tributario voluntario figuran la facilitación y el uso de la tecnología. Y es que se evidencia que de los 335 000 nuevos inscritos en el RUC entre mayo y setiembre, el 60 % se registró de manera digital. De otro lado, un indicador relevante de seguimiento es la emisión de los comprobantes de pago electrónicos que, en setiembre, alcanzó los S/ 180 000 millones, monto superior en 13,7 % respecto de setiembre del año anterior.

Retos y necesidades del sistema tributario

No obstante, pese a estos avances, el Perú tiene uno de los ingresos tributarios más bajos de la región. La relación impuestos/PBI, conocida como presión tributaria, es del 14,5 % al mes de octubre, lo que está muy por debajo del promedio de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), que es 34 %; y de América Latina (23 %). Esta baja presión limita los recursos disponibles para cerrar brechas sociales en educación, salud e infraestructura.

Entre los desafíos principales del sistema por resolver se identifican la fuerte dependencia de impuestos indirectos (limitada progresividad), como el Impuesto General a las Ventas (IGV); mientras que los ingresos de los países miembros de la OCDE provienen principalmente de impuestos directos que gravan la renta.

Otro aspecto es el alto incumplimiento tributario, dado la prevalencia y complejidad de múltiples regímenes tributarios y a un alto grado de informalidad contribuyen a una menor recaudación de impuestos y una elevada evasión. Entre el 2014 y 2017, el nivel de incumplimiento del IGV pasó del 29,2 % al 37,4 %; mientras que en el caso del Impuesto a la Renta el incumplimiento bordea el 40 % de la recaudación potencial.

Como puede verse, pese a los avances en recaudación y el uso de tecnología, el sistema tributario peruano enfrenta desafíos estructurales significativos. Una mayor recaudación es indispensable para financiar servicios públicos esenciales y promover el desarrollo económico y social del país. Ante ello, la reforma tributaria debe priorizar una mayor equidad, simplificación y sostenibilidad para enfrentar las necesidades actuales y futuras del Perú.

LEE MÁS:

Nuevas restricciones en el uso del crédito fiscal del IGV serían inconstitucionales

CONOCE NUESTRO TIKTOK:

@camaracomerciolima ¿Cómo afecta la informalidad al Perú? Conoce qué es el malestaf económico. ❌⬇️ #viralperu #camaracomerciolima #informalidad #limaperu #desempleo #economiaperuana ♬ Suspense – Gold-Tiger