La FED y su impacto global: la importancia de la tasa de referencia de EE. UU.

La tasa de interés de referencia es el principal instrumento de la política monetaria de un país. Esta tasa, fijada por el banco central, tiene como objetivo influir en las tasas de interés del sistema financiero y, en consecuencia, en el nivel de actividad económica. Algunos bancos centrales, como la Reserva Federal (FED) de Estados Unidos, el Banco de la Reserva de Australia y el Banco Central de Nueva Zelanda, tienen un mandato dual: controlar la inflación y, a su vez, promover el empleo y el crecimiento económico. En contraste, otros, como el Banco Central Europeo y el Banco de Japón, se concentran en mantener la inflación bajo control. En el caso de nuestro país, el Banco Central de Reserva del Perú (BCRP) también tiene como único mandato el control de la inflación.

Impacto en la inflación y el empleo

Para controlar la inflación, si esta se encuentra por encima del rango meta, el banco central puede incrementar la tasa de referencia, elevando el costo del crédito para empresas y hogares. Este encarecimiento disminuye el gasto agregado, lo que restará presión al alza de precios y la inflación, logrando que se ubique dentro del rango meta.

Por otro lado, si el objetivo es fomentar el empleo, en un contexto de bajo crecimiento o recesión, el banco central puede bajar la tasa de referencia. Esto abaratará el costo del crédito, lo que incentivará el consumo y la inversión, reactivando ventas, el PBI y, por ende, se generará empleo. En situaciones donde la economía crece por encima de su potencial, el banco central puede elevar la tasa de referencia para enfriar la actividad económica, frenando el consumo y la inversión, y evitando presiones inflacionarias.

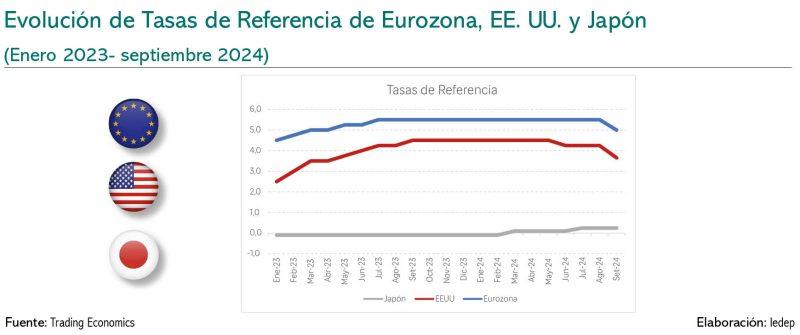

Tendencias globales de la tasa de referencia

Durante el presente año, la mayoría de países han reducido sus tasas de referencia, dado que la inflación ha mostrado una tendencia a la baja. Por ejemplo, según el BCRP, las tasas anualizadas de inflación bajaron de 3 % a 2,3 % entre marzo y agosto de este año. En el caso de las economías emergentes, la inflación pasó de 7,7 % a 6,9 % en el mismo periodo. Para el 2024, se estima una mayor reducción de la inflación en economías como EE. UU., donde se espera que caiga de 8 % en 2023 a 4,1 % en 2024, y en la Eurozona, de 5,4 % a 2,4 %. Sin embargo, en China se prevé un leve aumento de 0,2 % a 0,6 %.

Este escenario ha permitido que varios bancos centrales reduzcan sus tasas de referencia. La Eurozona pasó de 4,50 % a 3,65 %, el Reino Unido de 5,25 % a 5 %, EE. UU. del rango 5,25 % – 5,50 % a 4,75 % – 5 %, y Canadá de 5 % a 4,25 %. Uno de los pocos casos de incremento de la tasa de referencia es Japón, donde pasó de -0,1 % a 0,3 %. Entre las economías emergentes se identifica a China, de 3,5 % a 3,4 %; y México, de 11,3 % a 10,8 %. Sin embargo, el Fondo Monetario Internacional (FMI) advierte que el proceso de desinflación podría desacelerarse en lo que resta de 2024 y 2025, debido a una mayor persistencia de la inflación en los servicios y a que los precios de las materias primas sean más altos. Sin embargo, el enfriamiento de los mercados laborales y la caída de los precios de la energía podrían llevar la inflación a niveles más controlados hacia fines de 2025. Para el caso de las economías emergentes se espera que la inflación se mantenga más alta y que su reducción sea más lenta respecto a las economías avanzadas.

Varios países han reducido tasas de referencia dado que la inflación mostró tendencia a la baja.

Expectativas sobre la tasa de la FED

La tasa de referencia de la Reserva Federal de EE. UU. (tasa FED) tiene un impacto significativo en la economía mundial pues, afectando el costo del financiamiento internacional, los flujos de capitales hacia y desde los mercados emergentes, el valor del dólar y las tasas de otros bancos centrales. Las proyecciones para la inflación subyacente en EE. UU. sugieren niveles inferiores al 3 % para el cierre 2024 y hasta 2026, mientras que el desempleo se mantendría por encima del 4 %. Esto lleva a prever que la FED continuará ajustando su tasa a la baja en los dos próximos años.

En septiembre, la FED inició un ciclo de reducción de 50 puntos en su tasa de referencia, llevándola al rango de 4,75 %- 5 %. Esta decisión se fundamentó en la desaceleración del mercado laboral y la reducción de la inflación. Se espera que la FED continúe disminuyendo sus tasas al menos hasta 2026. Un efecto anticipado de la baja en la tasa FED es la depreciación del dólar frente a las divisas. Esto por el movimiento de los flujos de capitales por mayores rendimientos en otros mercados, para lo cual tendrán que cambiar sus tenencias de dólares por otras divisas. Según el BCRP, la caída del dólar fue más severa frente al yen por la contracción de los diferenciales de tasas de interés entre Estados Unidos y Japón luego de que el Banco de Japón, inició el proceso de normalización de la postura expansiva (aumento de su tasa de referencia). En cuanto a las monedas de países emergentes, varias se han apreciado frente al dólar, aunque el peso mexicano ha mostrado una depreciación debido a las preocupaciones por políticas internas (cambio de gobierno y reformas judiciales).

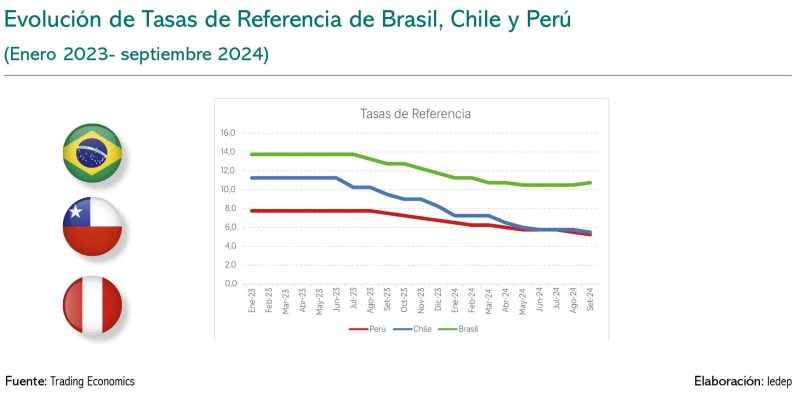

La tasa de referencia en Perú ha reducido gradualmente.

Situación en Perú

En Perú, la tasa de referencia ha venido disminuyendo gradualmente este año, pasando de 6,75 % a 5,25 %, en línea con la reducción de la inflación y las expectativas inflacionarias dentro del rango meta. Esta reducción tendrá un impacto directo en las tasas activas y pasivas del sistema financiero, que deberían seguir la misma tendencia.

Aunque las tasas activas de corto plazo reflejan con mayor rapidez la reducción de la tasa de referencia, esta aún se mantiene por encima de su promedio histórico, limitando el efecto reactivador. Las futuras reducciones de la tasa FED podrían favorecer un descenso adicional de la tasa del BCRP, impulsando un mejor desempeño del PBI.

Conclusión

La tasa de referencia es una herramienta crucial en la política monetaria de los bancos centrales, ya que influye directamente en la estabilidad económica, tanto a nivel nacional como global. Su ajuste permite a las autoridades controlar la inflación, fomentar el crecimiento y estabilizar el empleo, dependiendo de las necesidades económi’cas del momento. La tendencia actual hacia la baja de las tasas en varios países refleja un contexto de disminución inflacionaria, aunque persisten desafíos, especialmente en economías emergentes. Para el Perú, la reducción paulatina de la tasa de referencia es un indicador positivo, aunque su efecto reactivador aún es limitado. La evolución de las tasas globales, en particular la de la FED, será determinante para las políticas económicas locales en los próximos años.

LEE MÁS:

CONOCE NUESTRO TIKTOK:

@camaracomerciolima Más de 3 millones de peruanos tienen 2 trabajos. 💼🇵🇪 #viralperu #camaracomerciolima #noticiasperu #informe #economiaperuana ♬ Interstellar on Piano – Andy Morris