Letras y pagarés impagos sumó más de s/9000 millones y su regularización avanzó 38,16%

El Registro Nacional de Protestos y Moras (RNPM) de la Cámara de Comercio de Lima (CCL) informó que, al cierre del 2023, el número de los títulos valores (letras, pagarés y facturas) impagos ascendió a 257 971 documentos, lo que significa un incremento de 35,48 % comparado con el año 2022, siendo noviembre y diciembre los meses más altos de anotaciones protestadas.

“La desaceleración y recesión económica que viene atravesando el país afecta de manera significativa a las empresas, lo que genera problemas en el buen cumplimiento de sus pagos. De igual manera, la tasa de morosidad del sistema financiero se incrementó en octubre de 2023 llegando a un promedio de 4,72 %; todo ello empuja a que la morosidad de documentos, así como la cobranza judicial se incrementen en este último año”, manifestó Milagros Longa, jefa del Registro Nacional de Protestos y Moras (RNPM) de la CCL.

Además, añadió que, el año pasado, se registró un incremento de facturas impagas (+34,7 %) respecto al 2022, lo que muestra que cada vez las facturas vienen siendo un mecanismo de capital de trabajo. Sin embargo, ante una recesión, las empresas no tienen la seguridad del cumplimiento de sus pagos.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

Cabe recordar que el Registro Nacional de Protestos y Moras (RNPM) de la CCL tiene por función anotar y regularizar los protestos y moras de títulos valores como letras, pagarés, facturas, warrants, entre otros, tanto en documentos físicos como electrónicos.

Por moneda

De la cantidad total de documentos protestados, 180 290 (70 %) está denominado en moneda nacional por un monto de S/ 6 634 millones, evidenciando un crecimiento de 37 % respecto al año 2022. En tanto, en moneda estadounidense el valor protestado fue de US$ 650 millones, reportando un aumento de 24,80 %.

“Con ello el valor total de los documentos protestados (moneda nacional y extranjera) superó los S/ 9 144 millones, reportando un crecimiento de 29,77 % respecto al año previo (S/ 7 047 millones)”, detalló Milagros Longa.

El año pasado, el título valor más registrado por falta de pago fueron las letras con una participación de 50 %, seguido de los pagarés (34 %), facturas negociables (15 %), entre otros. Las empresas concentran el mayor número de títulos valores impagos con (72 %), frente a las personas. A nivel nacional, Lima concentra el 56,64 % de los documentos protestados, mientras en provincias, Arequipa y Cusco lideran la lista.

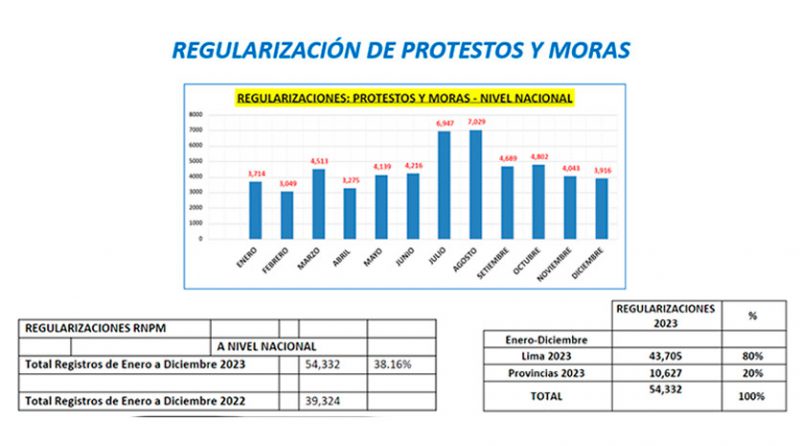

Regularización

En 2023, del total de documentos protestados solo 54 332 (21 %) se regularizaron, cifra que representó un crecimiento de 38,16 % frente a lo registrado en 2022 (39 324). En el año de análisis, julio y agosto son los meses con mayores niveles de regularización.

Según la CCL, este crecimiento al cierre del año 2023 se explica por una participación cada vez mayor de facturas como mecanismo de liquidez (factoring) demostrando un dinamismo tanto en la anotación como en la regularización; siendo la factura el título valor que ha mostrado un incremento exponencial en la regularización del 39 % sobre el cierre del ejercicio 2022.

A nivel nacional, Lima concentró el 80 % de las regularizaciones, mientras en provincias, Arequipa y Trujillo encabezaron el ranking de estos procesos en 2023. En tanto, los sectores económicos con mayor dinamismo en la regularización de documentos fueron: agrícola, construcción, industria textil, servicios de salud y retail.

Milagros Longa sostuvo que en los últimos meses se observa que las empresas están buscando cubrir sus responsabilidades de pago, con reprogramaciones o extendiendo los plazos, a la espera de renegociar con sus proveedores para no perjudicar su récord crediticio, ni su acceso al crédito. En tanto, las pequeñas y medianas empresas (pymes) buscan liquidez con apoyo del Gobierno para darle continuidad a sus negocios y cubrir sus problemas de capital de trabajo.

“Sabemos que el buen comportamiento de pago de las empresas de todo tamaño es fundamental para su crecimiento; por ello es importante la responsabilidad en su endeudamiento, así como la gestión y evaluación de su situación financiera para enfrentar próximos retos”, anotó.

Fuente: Registro Nacional de Protestos y Moras de la CCL.

LEER MÁS:

Facturas electrónicas deben enviarse hasta el día siguiente de su emisión