Perú: ¿cómo se comportó el PBI por departamentos en 2023?

El Producto Bruto Interno (PBI), como principal indicador de la actividad económica, reflejó una vez más la diversidad productiva de las distintas regiones del Perú en el año 2023. Aunque la economía nacional se contrajo 0,6 % el año pasado con respecto al 2022, según el Instituto Nacional de Estadística e Informática (INEI), el desempeño varía al considerar los datos a nivel departamental. Algunos departamentos exhibieron dinamismo, mientras que otros enfrentaron desafíos que moderaron su expansión o incluso provocaron contracciones.

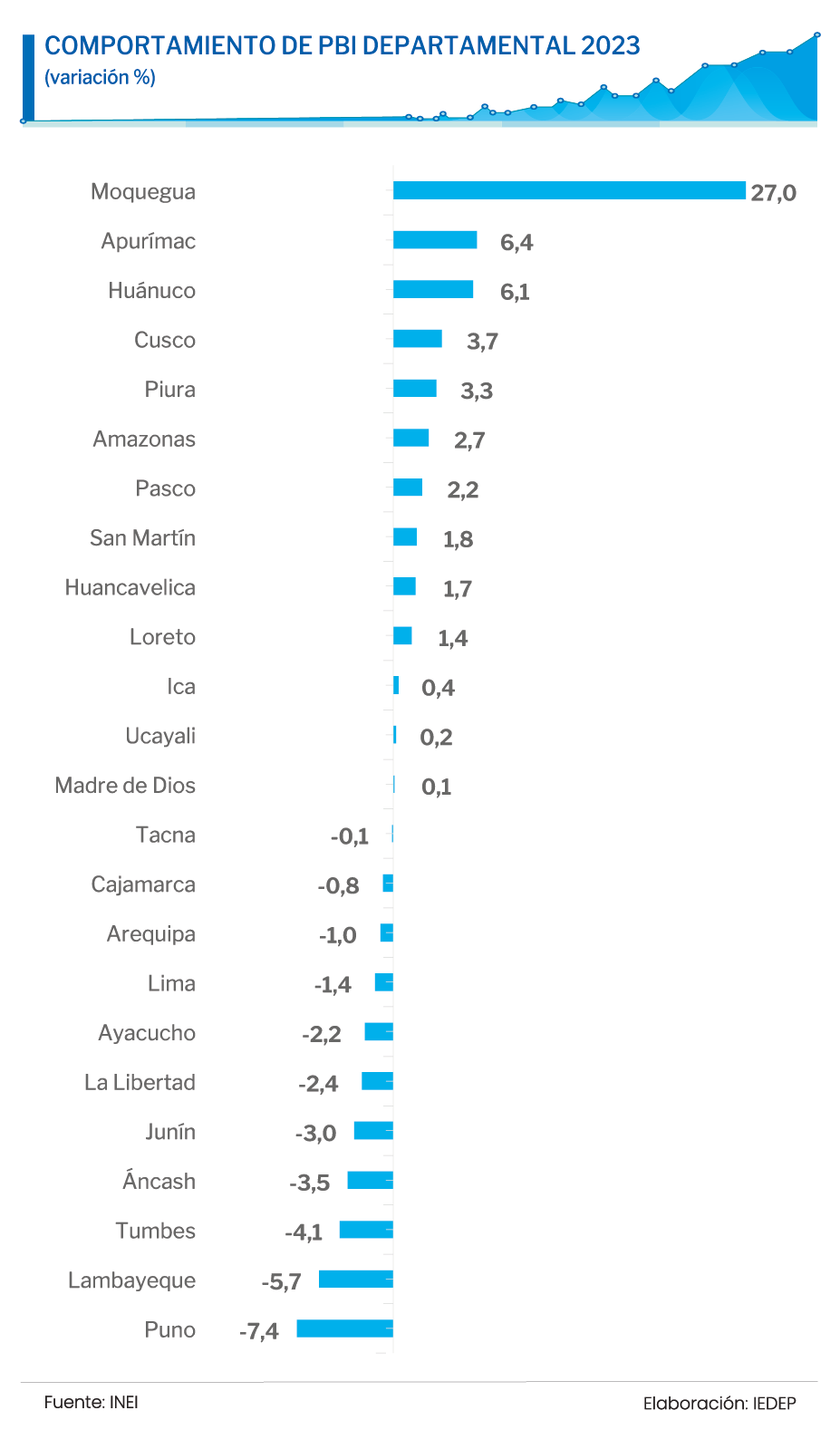

El análisis del PBI por departamentos revela patrones interesantes. Regiones como Moquegua (27 %), Apurímac (6.4 %) y Huánuco (6.1 %) experimentaron crecimientos robustos, principalmente debido a la Minería y actividades relacionadas. En contraste, departamentos como Puno (-7.4 %), Lambayeque (-5.7 %) y Tumbes (-4.1 %) sufrieron decrecimientos notables en sectores similares. En el ámbito de la Construcción, las caídas fueron de -15,9 %, -23,8 % y -13,6 %, respectivamente. En el sector Agropecuario, las cifras fueron del -26 %, -14,7 % y -14,3 %, respectivamente. Variables exógenas, como protestas sociales y fenómenos climáticos, alteraron el normal desarrollo de las actividades, subrayando la necesidad de diversificar sus bases productivas, mejorar la infraestructura y adoptar un enfoque más proactivo por parte del Gobierno en la resolución de conflictos.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

Es relevante destacar que más la mitad de los departamentos del país registraron una variación anual, con respecto a 2022, que oscila entre el -3 % y el 2 %. Esto indica que, en promedio, el desempeño productivo departamental fue negativo o muy bajo, lo que respalda la caída a nivel nacional. Por ejemplo, en el departamento de Lima (incluyendo la provincia del Callao), la variación del PBI fue de -1,4 %, una caída significativa considerando que este espacio concentra alrededor del 50 % de la capacidad productiva nacional, por lo que incluso una contracción mínima resulta determinante a nivel agregado.

Es importante recordar que parte de los objetivos de la descentralización son cerrar brechas, elevar la competitividad y mejorar el bienestar en los departamentos. Sin embargo, esto no puede lograrse si la producción está concentrada en una sola zona geográfica, como lo refleja la alta incidencia de Lima y Callao en el PBI nacional, lo que crea una fuerte dependencia.

Las estadísticas del PBI departamental no solo ofrecen una instantánea de la economía peruana, sino que también proporcionan información valiosa para la formulación de políticas públicas dirigidas a la reactivación económica focalizada. Es crucial implementar estrategias que promuevan un crecimiento equilibrado y sostenible, asegurando que todos los peruanos se beneficien del progreso económico de manera descentralizada.

Medición del bienestar económico a través del PBI per cápita por departamentos

Una medida del bienestar económico es el PBI per cápita, estimado para 2023 en cada departamento del país. Para comparar estos resultados e identificar países con un PBI per cápita similar, el IEDEP estableció una metodología basada en datos para 188 países del PBI per cápita medido en paridad del poder adquisitivo a dólar internacional de 2017 (PPP2017) del Fondo Monetario Internacional (FMI). En el caso peruano, se tomó, además, la estructura de participación de los departamentos en el PBI nacional y se dividió por su respectiva población para obtener similar indicador.

PBI per cápita por departamentos

La información de PBI real per cápita en PPP2017 para los años 2007 y 2023 fue dividida en cuartiles. Para 2007, el primer cuartil incluía países con un PBI per cápita superior a los US$ 30 000, el segundo cuartil a naciones con PBI entre los US$ 11 000 y los US$ 30 000 por persona, el tercer cuartil entre US$ 4 000 y US$ 10 000, y el cuarto cuartil a países con un PBI per cápita inferior a los US$ 4 000.

Para 2023, estos valores fueron ajustados. Así, el primer cuartil tiene países con un PBI superior a los US$ 35 000 por persona, el segundo cuartil naciones con PBI per cápita entre los US$ 15 000 y US$ 35 000, el tercer cuartil entre los US$ 5 000 y US$ 14 000, y en el cuarto cuartil países con un PBI menor a US$5 000 por persona.

Comparando los departamentos peruanos con las 188 economías del mundo, se observa que para 2007 solo Moquegua tenía un PBI per cápita similar al de Eslovenia (US$ 35 199), país ubicado en el primer cuartil. Por otro lado, cinco departamentos (Pasco, Tacna, Madre de Dios, Arequipa y Áncash) mostraban paralelismos con países del segundo cuartil, como Sudáfrica (US$ 13 572) y República Dominicana (US$ 11 217). Entre tanto, doce departamentos y el promedio nacional son comparables con países ubicados en el tercer cuartil; mientras que los seis últimos departamentos, entre los que están Apurímac y Huánuco, son comparables con países ubicados en el cuarto cuartil como Camerún (US$ 3 225) y Bangladesh (US$ 3 187). Cabe precisar que, para 2007, el PBI per cápita para Perú fue de US$ 8 778.

Para 2023, ningún departamento fue comparable con países del cuarto cuartil. Moquegua siguió siendo el único departamento con un PBI de US$ 52 964 por persona similar al de Australia, ubicado en el primer cuartil. Cinco departamentos se ubicaron en el segundo cuartil, se trata de Tacna, Pasco y Arequipa, que en 2007 ya estaban en ese nivel, y de Lima (US$ 15 784) e Ica (US$ 16 019), regiones que mejoraron su PBI y su comparabilidad ya que, en 2007, se comparaban con países del tercer cuartil. De otro lado, a pesar de los esfuerzos, unos 18 departamentos aún muestran una producción por habitante comparables con países del tercer cuartil, al igual que el PBI per cápita nacional (US$ 12 983).

En conclusión, el análisis del PBI por departamentos en el 2023 revela una realidad económica diversa y dinámica en el Perú. Mientras algunos departamentos muestran un crecimiento robusto impulsado por sectores como la Minería, otros enfrentan desafíos que limitan su expansión. Por ello, es imperativo que se implementen políticas públicas que promuevan un crecimiento equilibrado y sostenible, así como una mayor diversificación de las bases productivas. La descentralización económica sigue siendo un objetivo clave para cerrar brechas y mejorar el bienestar de todos los peruanos, asegurando que ningún departamento quede rezagado en el proceso de desarrollo económico del país.

LEER MÁS: