Caja Sullana: su intervención muestra solidez del sistema microfinanciero

Las instituciones microfinancieras son entidades especializadas en otorgar financiamiento a micro y pequeñas empresas (mypes). Dentro de esta estructura, las Cajas Municipales de Ahorro y Crédito (CMAC) desempeñan un papel crucial en la inclusión financiera del país, al ofrecer a las microempresas servicios a los que no acceden fácilmente en la banca tradicional. Esto permite una distribución más equitativa de los recursos financieros, promoviendo el desarrollo regional y reduciendo brechas entre diferentes áreas geográficas.

Rol y estadísticas de las CMAC

Las CMAC no solo facilitan el acceso al crédito, sino que también fomentan el hábito del ahorro mediante diversas cuentas y depósitos a plazo fijo. Su proximidad y enfoque en las necesidades locales incentivan a los clientes a ahorrar, contribuyendo a la estabilidad económica de los hogares. Hasta abril de 2024, existían 12 CMAC que habían otorgado créditos por S/ 36 415 millones (8,9 % de créditos totales) y habían recibido depósitos por S/ 31 854 millones (7,4 % de depósitos totales).

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

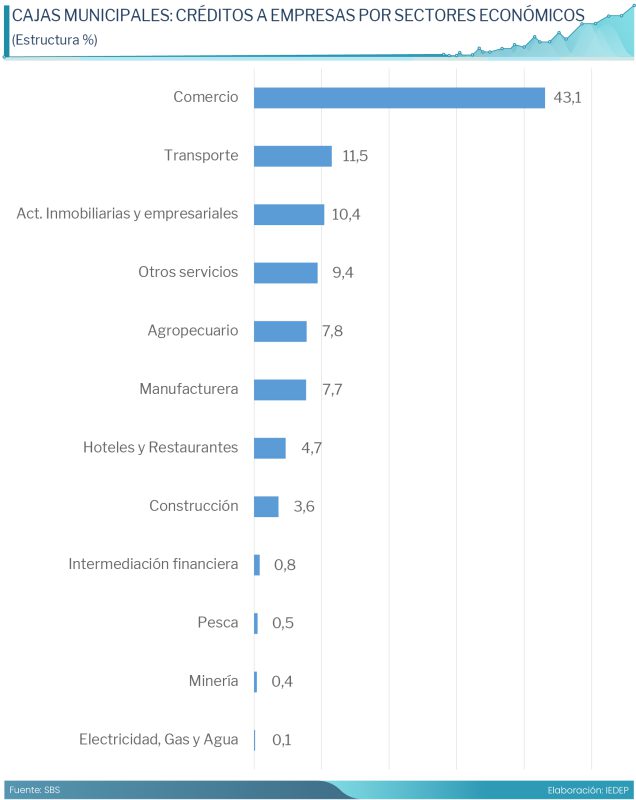

En términos de impacto, las CMAC han otorgado el 40,4 % de los créditos a las pequeñas empresas en el país y el 49,2 % a las microempresas. En cuanto a los depósitos de los hogares, captan el 15,5 % de los depósitos a plazo, el 21,4 % de los depósitos de CTS y el 5,1 % de los ahorros. Los créditos empresariales de las CMAC están concentrados principalmente en el sector Comercio (43,1 % del total), seguido por Transporte (11,5 %), Actividades inmobiliarias y Empresariales (10,4 %) y Otros servicios (9,4 %).

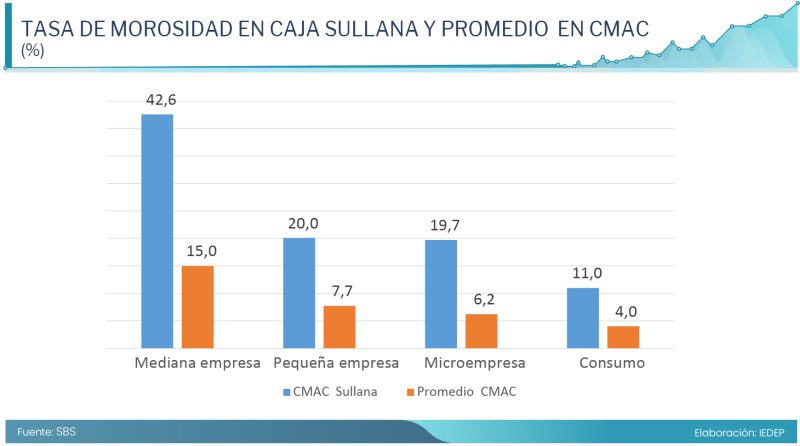

En cuanto a la morosidad, según las cifras al mes de abril publicadas por la Superintendencia de Banca, Seguros y AFP (SBS) se muestra que las tasas promedias en el caso de los créditos a las pequeñas empresas, microempresas y de consumo se ubican en 7,7 %, 6,2 % y 4 %, respectivamente.

Cierre de la CMAC Sullana

Los problemas de CMAC Sullana surgieron a fines de 2021 debido a un crecimiento acelerado de sucursales y cartera de clientes, lo que incrementó los índices de morosidad. La deficiente administración de la Caja, las inversiones arriesgadas y la falta de controles adecuados también contribuyeron a la crisis. La falta de cobertura de provisiones en la cartera de alto riesgo, que representaba el 50 % de su patrimonio contable a diciembre de 2021, y las pérdidas acumuladas de ejercicios anteriores, que representaban el 33,7 % de su capital social, llevaron a que se acogiera a un Programa de Fortalecimiento Patrimonial de entidades microfinancieras.

En abril de 2024, la CMAC Sullana presentaba la siguiente estructura de riesgo: normal (70,1 %), con problemas potenciales (5,3 %), deficiente (4,8 %), dudoso (6,4 %) y pérdida (13,4 %). Estos indicadores eran los peores en comparación con el resto del mercado.

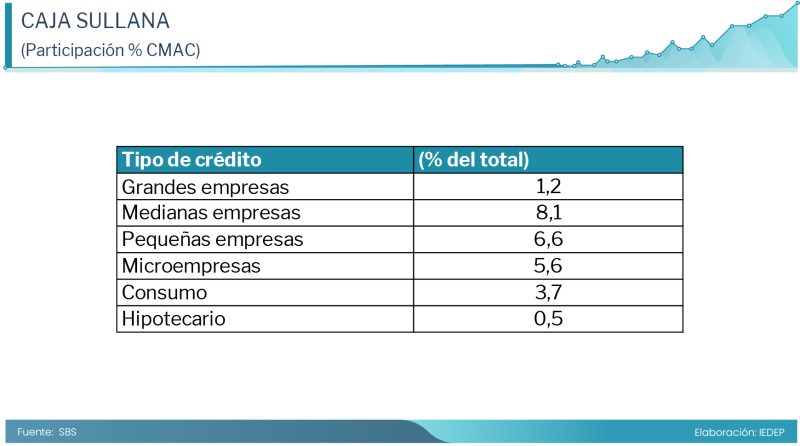

El cierre de la CMAC Sullana redujo a 11 el total de cajas municipales en el sistema. Hasta abril, la CMAC Sullana contaba con 70 oficinas en 14 departamentos del país, atendiendo a 115 593 empresas y 77 283 personas con deudas, y 911 705 con algún tipo de depósito. Esto representaba el 7,1 % del total de empresas y el 8,6 % de personas del total administrado por las cajas municipales.

El 58,1 % de los depósitos los captó en Lima, seguido por Piura (18,4 %), La Libertad (4,8 %) y Lambayeque (4,6 %). En lo que respecta a los créditos directos (empresa y hogar), se presenta una estructura similar: Lima (30,9 %), Piura (25,1 %), Lambayeque (8,3 %) y Arequipa (6 %).

Adjudicación a la CMAC Piura

La reciente resolución de la SBS declaró a la CMAC Piura como adjudicataria de la buena pro del concurso por invitación para la transferencia del bloque patrimonial conformado por activos y pasivos de la Caja Sullana. Esto implica que el total de créditos y depósitos de la Caja Sullana pasen a Caja Piura.

Así, la CMAC Piura sumará a su participación actual en el mercado de cajas municipales, la cartera correspondiente a la CMAC Sullana, consolidándose como líder en créditos a grandes y medianas empresas, segunda en pequeñas empresas, tercera en microempresas y cuarta en consumo. En depósitos, se consolidará como tercera CMAC en depósitos de ahorro y líder en depósitos a plazo.

La función de las CMAC es fundamental para la inclusión financiera y el desarrollo económico del Perú, especialmente en las regiones más necesitadas. A pesar de los desafíos enfrentados por algunas entidades, como la CMAC Sullana, el sistema financiero ha demostrado su capacidad de resiliencia y adaptación, como se evidencia en la rápida adjudicación de sus activos y pasivos a la CMAC Piura por parte de la SBS. Por ello, es crucial que el regulador continúe monitoreando y evaluando constantemente la exposición al riesgo de mercado, de liquidez y de crédito que enfrentan las entidades financieras, así como el cumplimiento con las regulaciones y los requisitos de capital, provisiones de reservas y límites de exposición. Ello, para mitigar riesgos y asegurar la estabilidad del sector, garantizando así que estas instituciones puedan seguir contribuyendo al crecimiento sostenible y equitativo.

LEER MÁS:

SBS: ahorros en cooperativas recién tendrán protección desde el 2025