Rodolfo Ojeda: “Las expectativas de las pymes están en terreno optimista”

¿Cuál es el panorama para las pequeñas y medianas empresas (pymes) este año? ¿Hay expectativas optimistas en el crecimiento de sus negocios?

El panorama para las pymes presenta varias tendencias y desafíos importantes. Nuestras expectativas son optimistas en términos de crecimiento gracias, principalmente, al impacto de la aceleración digital y la adopción de nuevas tecnologías que han transformado de manera positiva las operaciones de estos negocios.

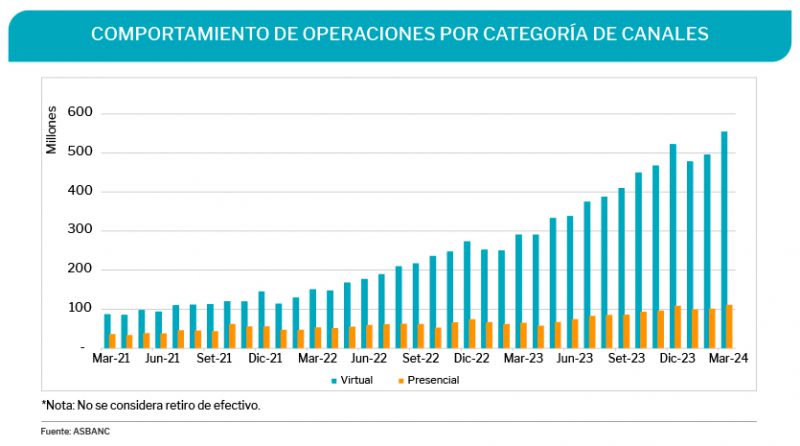

La transformación digital, las nuevas modalidades de pagos digitales, la ciberseguridad y el trabajo remoto e híbrido son las nuevas tendencias en el ámbito empresarial.

Debido a la pandemia, se aceleró la transformación digital en el 94 % de las pymes. Las empresas migraron y adoptaron la digitalización, por lo que invirtieron en tecnologías, y lograron, además, la adquisición de conocimientos sobre cómputo, uso de la nube, videollamada, etc. Esta digitalización ha permitido a las pymes ser más competitivas, al reducir costos y mejorar su productividad.

En resumen, las expectativas de las pymes para este año están en terreno optimista, con un fuerte impulso hacia la digitalización y adopción de nuevas tecnologías.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

¿Cuáles son las modalidades de pagos digitales de mayor preferencia para las pymes?

La adopción de nuevas tecnologías para el pago digital permiten a las pymes transacciones más ágiles, versátiles y seguras. Entonces, con un entorno digitalizado, los teléfonos celulares se han convertido en un medio habitual para realizar todo tipo de transacciones.

Así también, las billeteras digitales han integrado, para la seguridad de sus clientes, la tecnología biométrica. El uso de estos aplicativos va en aumento, y para las micro, pequeñas y medianas empresas (mipymes) es una herramienta clave para el crecimiento de sus negocios. Las nuevas formas de pago también incluyen las criptomonedas, una modalidad que va ganando terreno por su rapidez y menores costos.

¿Qué tan importantes son la ciberseguridad y el trabajo híbrido para las pymes?

La ciberseguridad se ha convertido hoy en una prioridad para las pymes, ya que evita amenazas potenciales. El 88 % de estas considera que es crucial para proteger sus datos.

Otro punto clave que consideran las pymes es el know-how, porque las ayuda a diferenciarse del resto, y lograr así una mayor ventaja competitiva con servicios y bienes innovadores, únicos y de calidad para el consumidor.

Asimismo, el trabajo remoto e híbrido se incrementó durante la pandemia del covid-19. Es muy empleado por las pymes, considerando que el 65 % opera en esta modalidad como estrategia competitiva. Se espera que continúe avanzando porque genera mayor inclusión y diversificación en las contrataciones, lo que permitirá también identificar talentos de diversas partes del país.

¿Se han logrado reducir los preocupantes niveles informalidad?

No es un secreto que la informalidad en el país afecta significativamente a las pymes y a la economía en general. Actualmente, el 76,8 % de la población económicamente activa (PEA) trabaja en la informalidad.

Este fenómeno no solo limita al acceso a beneficios sociales y protección social, sino que también restringe el crecimiento y la sostenibilidad de las pymes.

Además, el 80 % de las pymes son informales, valor que se ha mantenido en los últimos años y evidencia que la formalización en las empresas no ha logrado avances. La formalización se concentra mayormente en sectores como comercio (34,2 %), transporte y almacenamiento (22,2 %) y alojamiento y restaurantes (13 %).

Si bien el Gobierno está realizando esfuerzos para reducir los niveles de informalidad empresarial, es sustancial que se implementen programas de apoyo y de educación para las empresas, así como una decidida simplificación de los trámites para la creación y licencias de los negocios.

Por otro lado, las pymes demandan un financiamiento más accesible. ¿Han logrado avances sobre el tema?

El Gobierno había planteado algunas propuestas, pero todavía no hay nada oficial. Actualmente, la oferta de crédito en el sistema financiero se caracteriza por su alto costo y tasas altas. En promedio, las cajas municipales y rurales ofrecen a las pymes créditos a una tasa de interés entre 20 % y 30 % a un plazo de seis meses, un año y tres años.

A ello hay que sumarle el exceso de burocracia de los intermediarios financieros, la petición de excesivas garantías, plazos cortos y trámites largos.

Para nuestro gremio, las tasas de los créditos deberían fijarse entre 12 % y 14 %, solo para las pymes formales. Ello sería un primer paso para apoyar a las informales, pues representa un beneficio directo para su formalización.

Pronto se realizará una nueva edición de Expo Pyme. ¿Qué temas puntuales se abordarán este año?

La XXIII edición de Expo Pyme tiene por título ‘Oportunidades globales, pymes sostenibles: el camino hacia el éxito’, y se llevará a cabo los días 20 y 21 de junio en la sede de la CCL.

En el actual contexto, las pymes demandan expandirse a mercado globales. Precisamente este evento mostrará esas oportunidades y buscará conectarlas con economías de gran escala como Estados Unidos, Japón, Alemania, India, China y Rusia.

También se abordará el trabajo competitivo de la mujer empresaria y su papel en la actividad empresarial, considerando que es un pilar importante en la economía. Otro punto está relacionado con los denominados emprendimientos plateados para personas mayores de 50 años que buscan oportunidades de negocio.

Además, se conocerán las experiencias de éxito de marcas y emprendimientos que hoy se han convertido en empresas reconocidas como Renzo Costa, Corporación Vega, Corporación E. Wong, etc.

Sobre las perspectivas económicas, ¿quiénes serán los invitados en esta materia?

Contaremos con el destacado economista y miembro del Directorio del Banco Central de Reserva (BCR) Carlos Oliva, quien explicará la situación de nuestra economía y sus expectativas para los años siguientes.

También se contará con la participación de expertos en los regímenes legal y laboral relacionados con las pymes.

Por otro lado, al final de la jornada, se hará una sesión de networking y el desarrollo de talleres especializados enfocados en financiamiento, innovación y tecnología.

LEER MÁS: