Recesión impacta en los ingresos tributarios

En julio, el Ministerio de Economía y Finanzas (MEF) presentó el Marco Macroeconómico Multianual 2024-2027, anticipando la recuperación económica del país. Sin embargo, la realidad ha golpeado con una recesión del 0,6 % del PBI y efectos en los ingresos tributarios que reflejan desafíos significativos para el Perú.

Lee también: ¿Cómo podría impactar una recesión a las mipymes del Perú?

Este enfriamiento económico se traduce en una reducción de la capacidad de recaudación fiscal. Los ingresos tributarios han disminuido del 17,2 % al 15,4 % del PBI entre enero y septiembre de este año. En paralelo, los ingresos corrientes también se han reducido, al pasar del 22 % al 20 % del PBI en el mismo periodo.

Dicho contexto ha llevado al país a registrar un déficit fiscal acumulado del 2,8 % del PBI en los últimos 12 meses, la tasa más alta desde noviembre de 2021. Esto resulta perjudicial para el manejo económico, tomando en cuenta que se necesita de políticas expansivas, fiscales y monetarias, a fin de mejorar la performance del PBI en lo que queda del año y 2024. Si la inflación no se redujera como se espera, nos quedaría solo la política fiscal para dinamizar la economía, pero limitada por una baja recaudación.

Ingresos tributarios

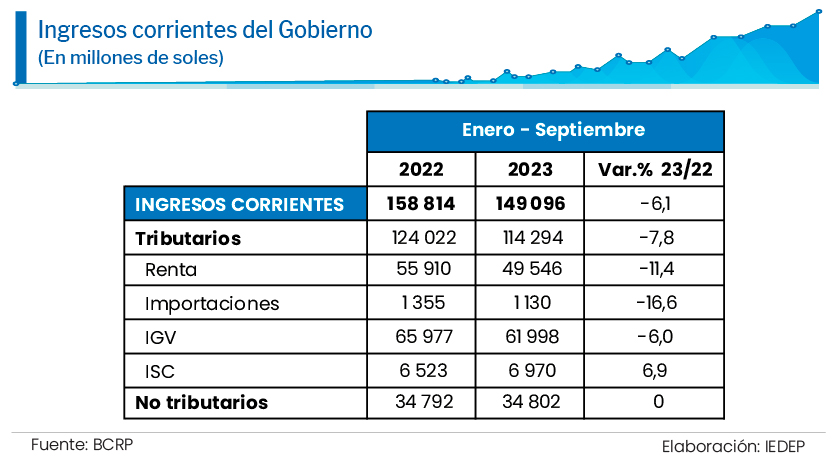

La recaudación de impuestos es directamente proporcional a la evolución de la actividad económica y, por tanto, una recesión reduce los ingresos tributarios, sobre todo con los dos principales impuestos: renta e IGV. Y las estadísticas oficiales lo reflejan. Según información del Banco Central de Reserva del Perú (BCRP), los ingresos tributarios entre enero y septiembre acumularon S/ 114 294 millones, cifra 7,8 % menor a lo recaudado en similar periodo de 2022. Esta caída es en términos nominales, es decir, no se está descontando la inflación, por lo cual el Gobierno se queda con menor capacidad de gasto.

En el análisis por componentes, se observa una menor recaudación del IGV (-11,4 %), tanto de personas naturales (-2,7 %) como de personas jurídicas (-3,4 %). En lo que respecta a personas naturales, se explica por los menores ingresos provenientes de rentas de segunda y cuarta categoría. Cabe señalar que el ligero incremento del empleo formal ha logrado una mayor recaudación de impuesto de quinta categoría (1,6 %).

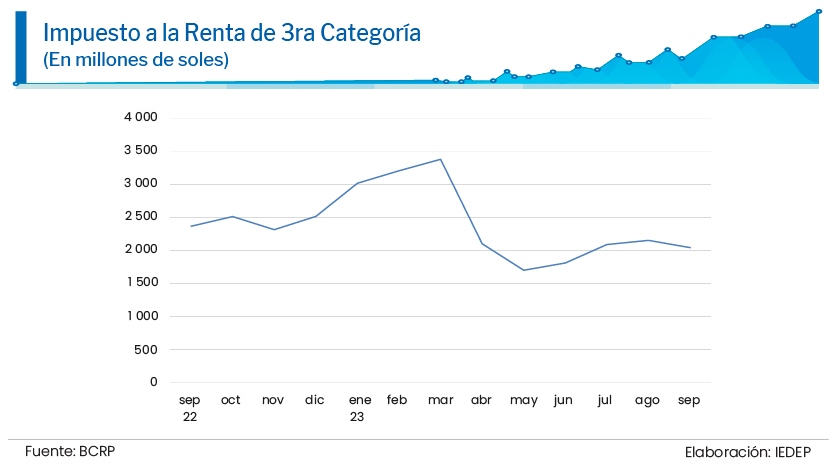

Por el lado de personas jurídicas, la razón de la caída es la desaceleración y posterior recesión económica. A ello deben sumarse los factores climatológicos y la menor cotización internacional del gas natural, los que redujeron el aporte del sector agropecuario y pesca (-29,9 %), minería (-28,5 %) e hidrocarburos (-22,4 %); así como de los menores aportes desde la manufactura no primaria (-15,0 %) y el comercio (-10,2 %).

Por el lado de los impuestos indirectos, se obtuvo una menor recaudación en el IGV a las importaciones (-15,1 %) por las menores compras en el exterior de materias primas, bienes de capital y materiales de construcción. El IGV interno sí alcanzó un crecimiento de 1,9 % gracias al mayor aporte de parte del sector no primario como manufactura (9,1 %), servicios (7,4 %) y comercio (4,9 %). En cambio, el aporte del sector primario fue negativo por la menor recaudación de minería (-8,3 %), hidrocarburos (-44,0 %) y manufactura (-21,8%).

En otros ingresos tributarios (-0,1 %) es determinante la caída del impuesto especial a la minería (-36,8 %), debido a la caída de precios de commodities y, por ende, a la menor utilidad operativa de las empresas mineras. Y, en lo que respecta a los ingresos no tributarios, si bien han sido similares a los recaudados durante 2022, hay que destacar que los menores precios de gas y minerales han reducido los ingresos por regalías mineras (-15,3 %) y de canon petrolero y gasífero (-38,2 %).

Por departamentos

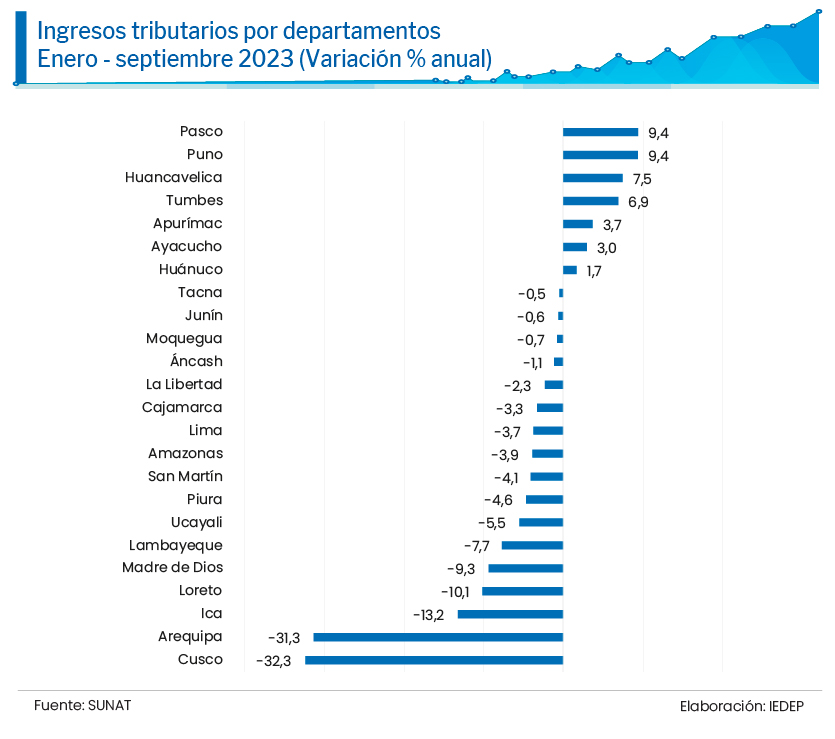

La información del Instituto Nacional de Estadística e Informática (INEI) muestra que 12 departamentos se encuentran en “recesión técnica”, es decir, con una caída de su PBI por dos trimestres consecutivos, resultados que se reflejan en la recaudación. Según la Superintendencia de Aduanas y de Administración Tributaria (Sunat), los ingresos tributarios internos por departamentos han caído en 5,3 %, considerando el mismo periodo de análisis. La caída en la recaudación es muy marcada en departamentos como Cusco (-32,3 %), Arequipa (-31,3 %), Ica (-13,2 %) y Loreto (-10,1 %). Lima, que aporta el 86,5 % de la recaudación total, cayó en 3,7 %.

Proyecciones de crecimiento

Hay que tener presente que, en el Marco Macroeconómico Multianual 2024-2027, el MEF proyecta un crecimiento de 3 % para 2024 y de 3,2 % promedio para 2025-2027. No obstante, la proyección del IEDEP es que el crecimiento económico de 2024 será de solo 2,6 %, teniendo en cuenta que el próximo año no tendremos un impulso como el que ha dado el sector de Minería e Hidrocarburos en 2023, y porque no se ha logrado sacar del pesimismo la confianza del consumidor ni la de las empresas.

El Presupuesto Público 2024 asciende a S/ 240 806 millones, equivalente al 22,4 % del PBI. Sin embargo, este podría quedar desfinanciado si la economía no se recupera y se mantiene el bajo crecimiento que conduciría a una menor recaudación. Si bien los supuestos son referenciales y no determinantes para la ejecución del presupuesto, será difícil alcanzar las proyecciones macroeconómicas con las que ha sido elaborado. Es cierto que el Perú cuenta con una fortaleza macroeconómica (bajo nivel de deuda pública y de déficit fiscal), pero no hay que perder de vista el objetivo de converger en los próximos años a las reglas fiscales. En este tránsito, en la coyuntura actual se puede ir disminuyendo el espacio para la posibilidad de medidas de impulso fiscal tan necesarias.

LEER MÁS:

“Para las mypes será un desafío mantener sus operaciones en una recesión económica”