¿Quiénes pueden postular?

Las personas naturales o jurídicas que realizan actividad empresarial que requieran financiar la reposición de su capital de trabajo.

¿Para qué puedo usar el dinero?

Para pagar a trabajadores, proveedores y/o comprar materia prima. La entidad financiera evaluará cada empresa para identificar su real necesidad. Ojo, NO se puede: adquirir activos fijos, adquirir acciones o participaciones en empresas, pagar deudas vencidas con las Entidades del Sistema Financiero (ESF), ni prepagar deudas financieras no vencidas con ESF.

¿Qué tasas se están cobrando?

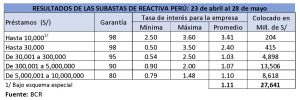

En promedio fluctúan entre 0.50% y 3.60% dependiendo del monto del préstamo. A estas tasas se le añaden la comisión de Cofide que es 0.5% anual.

¿Hasta cuánto me pueden prestar?

CASO 1: El monto de préstamo para cada empresa será como máximo el equivalente a tres (03) meses de venta promedio del año 2019, de acuerdo con los registros de la Sunat.

CASO 2: Para las microempresas, será el monto mayor entre lo consignado en el CASO 1 o el monto equivalente a dos (02) meses promedio de deuda del año 2019, según los parámetros de la SBS (máximo S/ 40.000).

El monto de préstamo máximo es de S/10 millones para ambos casos.

¿Qué pasa si ya accedí a un préstamo de REACTIVA?

Si la empresa hasta antes del 31 de mayo de 2020 obtuvo un crédito menor al monto tope de S/ 10 millones, podrá acceder por única vez a un nuevo préstamo hasta completar el máximo establecido, conservando el porcentaje de cobertura. La empresa solicitante del crédito deberá presentar una Declaración Jurada señalando si obtuvo o no un préstamo y en caso lo haya obtenido deberá indicar el monto respectivo.

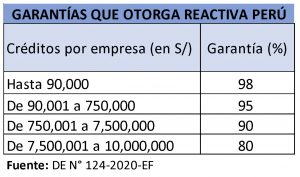

Con las últimas modificaciones publicadas en el Decreto Supremo Nº 124-2020-EF los nuevos topes de créditos y sus respectivas garantías son:

¿Cuál es el plazo del préstamo?

Hasta 36 meses e incluye hasta 12 meses de periodo de gracia.

¿El periodo de gracia me exonera de intereses?

No, se capitalizan durante el periodo de pago.

¿Hasta cuándo puedo pedir el préstamo?

La primera fase culmina el 30 de junio. No se ha precisado si dicho plazo se ampliará tomando en cuenta las últimas modificaciones.

¿Qué requisitos debo cumplir para postular?

- No contar con deuda tributaria coactiva superior a S/ 4.300 (1 UIT) correspondiente a períodos tributarios anteriores a 2020.

- Estar en uno de los siguientes escenarios:

1) Si a febrero de 2020, 90% o más de tus operaciones crediticias en el sistema financiero presentan calificación (SBS) “Normal” o “con problemas potenciales”.

2) No cuentas con calificación (SBS) a febrero de 2020, pero has estado en categoría “Normal” considerando los 12 meses previos al otorgamiento del préstamo.

3) En caso no cuentes con calificación (SBS) en 12 meses previos, ahora se te considera con categoría “Normal”.

- Tu giro de negocio no esté en la lista de exclusión (por ejemplo, sectores con percepción social negativa).

¿Qué entidades ya están otorgando créditos REACTIVA?

Según el BCRP, hasta el momento son 22 Empresas del Sistema Financiero (ESF) entre las que se tienen:

- 9 bancos: BCP, BBVA, Scotiabank, Interbank, Pichincha, BanBif, de Comercio, MiBanco y Santander.

- 2 financieras: Qapaq y ProEmpresa.

- 10 Cajas Municipales: Arequipa, Cusco, Huancayo, Maynas, Piura, Tacna, Trujillo, Sullana, Ica y Metropolitana.

- 1 Caja Rural: Raíz.

¿Cuál es el camino para que me otorguen el crédito?

1. Presentación del Reporte Tributario SUNAT de su empresa a la ESF

La ESF verificará cumplimiento de requisitos, evaluará hasta cuánto se le puede prestar y, posteriormente informará su aprobación. Previamente, es muy probable que le soliciten la siguiente información:

- Reporte Tributario Sunat 2019. (https://www.gob.pe/6995-)

- Reporte de Pagos EsSalud 2019.

- Reporte de deuda coactiva al 31/12/2019.

- Balance cerrado 2019 completo (incluir constancia de presentación).

- Si no tuviesen balance cerrado 2019 enviar todos los PDTs de enero a diciembre de 2019 (en un solo archivo o ZIP).

- DNI del titular (accionista mayoritario).

- Llenar formularios:

- Declaración Patrimonial, la cual debe ser llenada y firmada por el accionista.

- Informe comercial.

2. Formalización de solicitud de la ESF a Cofide

- La tasa que aplicará para su crédito se le informará la ESF.

- La ESF recopilará toda la información relevante para el crédito, Declaración Jurada del cliente que cumpla con los requisitos y restricciones del préstamo, firma del cronograma preliminar, entre otros. Luego la ESF enviará a Cofide la solicitud de desembolso de Reactiva Perú.

3. Confirmación de Cofide a la ESF sobre su solicitud

Cofide valida el crédito y emite certificado con el que su ESF desembolsará el dinero. Se le solicita que los documentos estén completos: DJ, contratos, formularios REACTIVA.

4. Desembolso a su cuenta

Se realiza a su cuenta y le entregan un cronograma de pagos.