La brecha siderometalúrgica: China versus América Latina

La industria siderometalúrgica es fundamental para la economía global, abarcando desde la producción de hierro y acero hasta la fabricación de productos manufactureros metálicos necesarios para diversas industrias, como la construcción, automotriz, maquinaria y producción de bienes de consumo, entre otras.

América Latina, rica en recursos naturales como minerales de hierro, cobre, zinc y otros metales, se destaca como un importante productor y exportador de materias primas esenciales para la industria siderometalúrgica. Asimismo, este sector es una fuente importante de empleo y desarrollo regional, lo que permite a los países diversificar sus economías y fortalecer su posición en el mercado global.

Sin embargo, en los últimos años, la producción de productos siderometalúrgicos en América Latina ha experimentado un crecimiento lento en comparación con otros países.

Exportaciones de minerales de América Latina a China

América Latina suministra materias primas cruciales para la industria manufacturera de China. Esto ha impulsado el desarrollo industrial chino y ha fortalecido las economías latinoamericanas mediante la exportación de sus recursos naturales.

Según Trademap, la importación china de concentrados de minerales desde América Latina para la elaboración de acero y manufacturas ha mostrado un crecimiento constante en las últimas dos décadas, convirtiendo a la región en un proveedor estratégico de minerales esenciales para China.

En 2023, el gigante asiático importó 302 000 000 de toneladas por el valor de US$ 79 244 millones, cifra 8,96 % mayor en toneladas y 9,28 % en valor, con respecto a 2022. En cuanto al primer trimestre de 2024 con respecto a similar periodo de 2023, se registra un incremento de 583,17 % en toneladas y de 1 834,98% en valor.

En 2023, Australia fue el principal proveedor de concentrados de minerales a China, con 737 000 000 de toneladas, representando el 61,92 % del total. Le siguieron América Latina, con 25,37 % de participación; y Sudáfrica, con 3,06 %.

Los principales concentrados de minerales importados por China desde América Latina en los últimos veinte años fueron hierro, cobre, zinc, plata, molibdeno y estaño. De estos, el hierro y sus concentrados representaron el 92,95 % del total en 2023. La cifra es 8,70 % mayor en cuanto a volumen con respecto a 2022. Le siguieron los minerales de cobre y sus concentrados (6,21 %); y los de zinc y sus concentrados (0,42 %).

Comparación de las exportaciones de las industrias siderometalúrgicas de China y América Latina

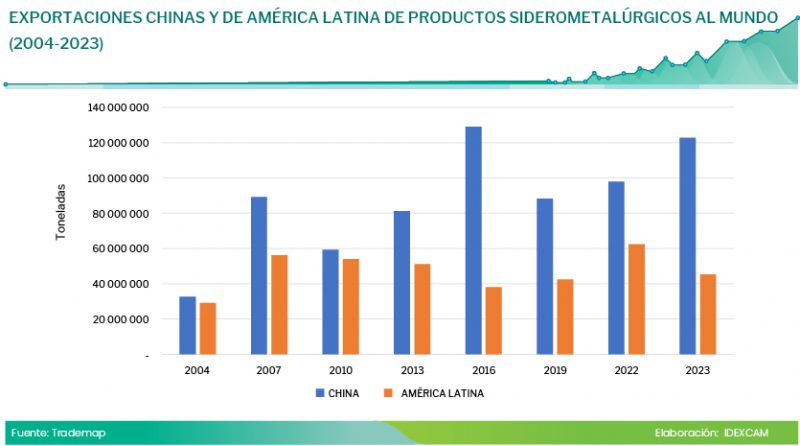

Según Trademap, la brecha entre las exportaciones de productos siderometalúrgicos de China y América Latina ha ido en aumento en los últimos años. Así, en 2004 la mencionada brecha era de solo 11 %, mientras que en 2023 asciende a 63 %.

La fuerte presencia china a nivel mundial en productos siderometalúrgicos se debe a las grandes inversiones y el poder adquisitivo de las empresas públicas de este país. Ello les ha permitido desarrollar grandes volúmenes de producción y tecnología de punta, dejando rezagadas a las industrias latinoamericanas.

Cabe señalar que Brasil fue el principal país exportador de productos siderometalúrgicos en Latinoamérica durante 2023, seguido de Chile y Perú. El valor de las exportaciones brasileñas totalizó US$ 18 626 millones por 17 000 000 de toneladas, una disminución de 9,31 % en el valor y un aumento de 0,33 % en toneladas, lo cual se explicó por la disminución de 9,60 % en el precio, con respecto a 2022. Los principales destinos de las exportaciones brasileñas fueron Estados Unidos, con 17 000 000 de toneladas; Países Bajos, con 508 023 toneladas; y Canadá, con 462 748 toneladas.

Desafíos y oportunidades para América Latina

A pesar de la competencia china, América Latina tiene la oportunidad de recuperarse mediante la adopción de prácticas más sostenibles y la diversificación de su producción industrial. La producción metalúrgica latinoamericana es igual de eficiente, pero menos contaminante que la de China, lo que podría brindarle una ventaja competitiva en el mercado global a medida que las normativas ambientales se vuelven más estrictas. Con medidas adecuadas para proteger a las industrias locales y fomentar la innovación, América Latina podría revertir el proceso de desindustrialización y fortalecer su papel en el mercado global de la industria siderometalúrgica.

LEER MÁS:

Economía circular: Los avances de la industria siderometalúrgica