Reglas fiscales en Perú: ajustes y consecuencias del déficit

Las reglas fiscales son un mecanismo para garantizar la sostenibilidad de las finanzas públicas. Estas reglas buscan contener las presiones para gastar en exceso, especialmente en tiempos de bonanza, y así mantener la estabilidad fiscal y la sostenibilidad de la deuda. Al limitar el manejo discrecional de la política fiscal, se refuerza el compromiso con el equilibrio presupuestario.

El cumplimiento de estas normas fortalece la credibilidad de la política fiscal, reduce el riesgo percibido por los mercados financieros y mejora de la transparencia y la institucionalidad. Además, genera predictibilidad en las cuentas fiscales, lo que es valorado principalmente por los mercados de deuda.

Impacto del shock fiscal de 2023

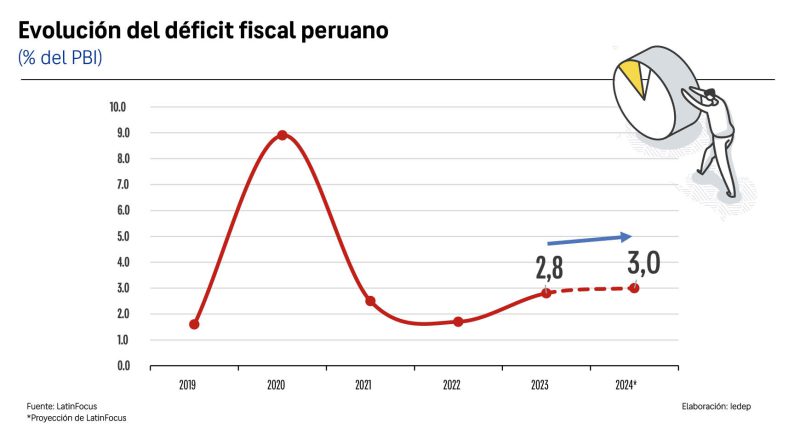

El shock negativo de 2023 impactó significativamente en las finanzas públicas, disminuyendo los ingresos fiscales. Este hecho llevó al incumplimiento de la meta del déficit del 2,4 % del PBI, alcanzando un 2,8 %. Inicialmente, la meta para 2024 era un déficit de 2,1 %, pero fue ajustada a 2,5 % y finalmente se situó en 2,8 %.

La flexibilización de las reglas fiscales debe evaluarse cuidadosamente, ya que, si bien puede ser necesaria para viabilizar políticas contracíclicas, posibilitar la inversión pública o enfrentar shocks imprevistos, también puede afectar la credibilidad fiscal. Esto genera un precedente que podría facilitar futuras modificaciones a las normas fiscales.

Flexibilidad en las reglas fiscales

Esta no es la primera vez que las reglas fiscales han sido modificadas. Frecuentemente, se establecen límites transitorios o se implementan cláusulas de escape que permiten cambiar las reglas en casos de emergencia nacional o crisis internacional.

Sin embargo, la percepción de que los gobiernos invierten en megaproyectos sin realizar evaluaciones exhaustivas de su rentabilidad a largo plazo, como es el caso de la Refinería de Talara, genera preocupación. Estas inversiones suelen estar influenciadas por presiones políticas, falta de capacidad técnica y a un despilfarro de recursos que pudieron ser asignados en áreas con mayor impacto económico y social.

Resultados del déficit fiscal en 2024

En setiembre del 2024, el déficit fiscal anualizado alcanzó el 4,0 %, manteniéndose en niveles similares desde mayo. Este comportamiento fue impulsado principalmente por un aumento en los gastos no financieros del gobierno general. Dentro de estos, destaca el incremento en Otros Gastos de Capital, los cuales registraron un alza interanual de 1 848 %, mientras que los Gastos No Financieros Corrientes aumentaron un 5,5 %. Asimismo, la Formación Bruta de Capital creció en un 11,3 %, impulsada especialmente por los gastos de los gobiernos regionales, (+25,3 %), y los nacionales (+ 16,0 %). A pesar del crecimiento de los ingresos tributarios (12,8%) y no tributarios (50,3%), estos incrementos no fueron suficientes para compensar el alza en los gastos, limitando la reducción del déficit fiscal.

Comparación internacional y perspectivas para 2025

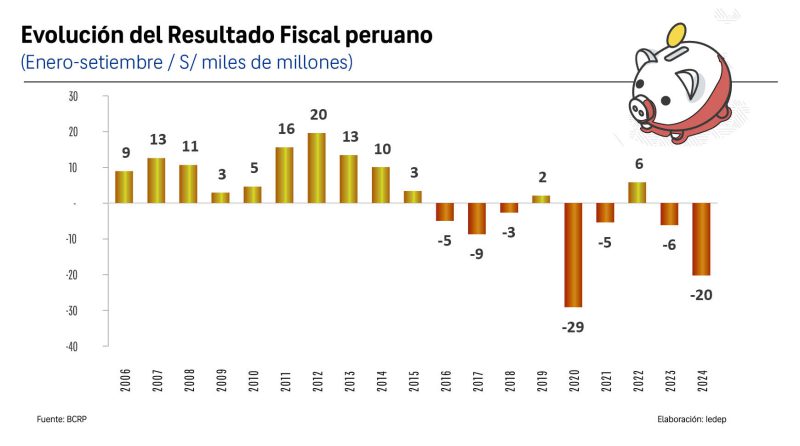

Entre enero y septiembre del 2024, el sector público no financiero acumuló un déficit superior a los S/ 20 000 millones, la cifra más alta desde el 2020. En el acumulado del año en curso, los Otros Gastos de Capital aumentaron en 117,5 %, los Gastos no Financieros Corrientes crecieron un 5,6 % y la Formación Bruta de Capital subió en 28,2 %. En contraste, los ingresos tributarios presentaron un crecimiento más modesto del 2,4 % interanual. Aunque es común que los gobiernos terminen el año con un déficit debido al aumento del gasto en los últimos meses, en el 2024 este incremento ocurrió antes, generando una mayor presión fiscal.

En este contexto, se proyecta que el déficit fiscal móvil se sitúe alrededor del 3,0 % este año. De esta forma, Perú enfrentaría su segundo año consecutivo de incumplimiento de la regla fiscal, a pesar del incremento inicial del Ministerio de Economía y Finanzas (MEF) en la meta del déficit para el 2024 del 2,0 % al 2,8 %.

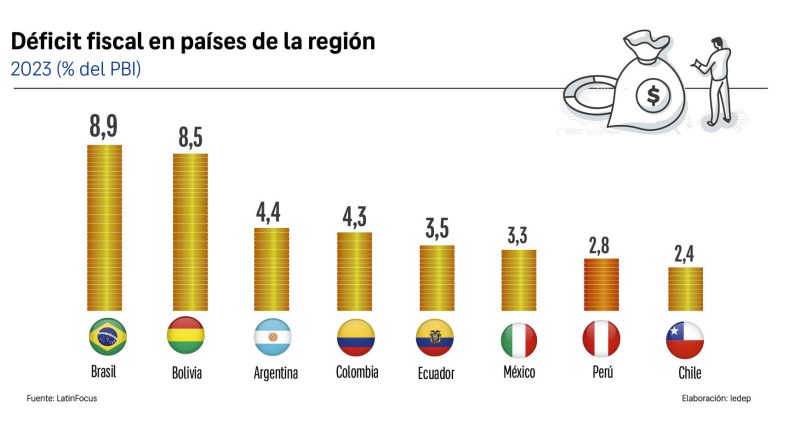

En comparación con otros países con calificación crediticia BBB según Fitch Ratings (como Filipinas, Hungría e Italia), Perú presenta un déficit fiscal superior al promedio, no obstante, en términos de deuda pública como porcentaje del PBI, está significativamente por debajo de la media de las naciones con la misma clasificación (31,7% vs. 58,3%). La agencia señala que este aumento del déficit responde al crecimiento acelerado del gasto público, el cual ha superado la tasa de crecimiento del PBI, un fenómeno que también se observa en otros países de América Latina. Los principales riesgos para el Perú incluyen la inestabilidad política, el deterioro de la credibilidad fiscal y los desafíos relacionados con Petroperú, en particular la posibilidad de un mayor respaldo estatal, lo que podría incrementar la presión fiscal en el 2025.

Según Fitch Ratings, este fenómeno de incremento del déficit fiscal se ha observado de manera generalizada en la región latinoamericana, impulsado por la disminución de ingresos y el gasto excesivo tras la pandemia.

A pesar de esta tendencia, países como Argentina, Ecuador y Paraguay han logrado mejorar sus cuentas fiscales. En particular, Argentina ha avanzado significativamente gracias a estrictas políticas fiscales y recortes en el gasto. En este contexto, destaca la importancia de la consolidación fiscal y la necesidad de políticas que equilibren el crecimiento económico con la sostenibilidad fiscal a largo plazo. Asimismo, resulta esencial que los países de la región no solo se enfoquen en reducir el déficit fiscal, sino también en implementar reformas estructurales que fortalezcan la recaudación tributaria y promuevan la inversión.

LEE MÁS:

Urge asociaciones público privadas para reducir el déficit de infraestructura hospitalaria

CONOCE NUESTRO TIKTOK:

@camaracomerciolima ¡El sol es la moneda más estable de Sudamérica en lo que va del 2024! 🇵🇪🎉 #camaracomerciolima #viralperu #economia #economiaperuana #nuevosol #unnuevosol #tipfinanciero ♬ Funk It Up – John Etkin-Bell