Juan Vargas Sánchez

Las altas tasas de interés que enfrentan las empresas, y en particular, las mypes en el Perú han sido motivo de constante preocupación debido a que le restan competitividad a ese importante segmento empresarial.

LEE TAMBIÉN: Préstamos Niubiz, solución de financiamiento 100 % online

Sin embargo, las medidas tomadas a lo largo de los años para reducir el costo de los préstamos para las mypes han tenido efectos limitados, algo que podría cambiar si se toma en cuenta una investigación desarrollada en la Universidad Nacional Mayor de San Marcos.

El catedrático de la UNMSM, Jhon Valdiglesias Oviedo, publicó en la última edición de la revista Industrial Data Vol. 28 Núm. 2 (2025) el artículo “Persistencia del costo del crédito en la economía peruana: aplicación de un VAR estructural para el componente prima de riesgos” en el que se indica cuáles son los factores que más influyen en las tasas de interés.

COMPONENTES DE LA TASA DE INTERÉS

El artículo indica que son cuatro los componentes que comúnmente se señalan como determinantes de las tasas de interés: el costo del fondeo, la prima de riesgo, los costos operativos y la ganancia de la entidad financiera.

Tradicionalmente, se ha considerado que el costo del fondeo es el más significativo, pero la investigación de Valdiglesias le pone énfasis al segundo aspecto: la prima de riesgo.

El RIESGO

El riesgo está asociado a falta de información, ausencia de garantías, largos procesos judiciales para hacer efectivas las garantías y ausencia de mecanismos arbitrales, entre otros factores.

Se ha encontrado que, entre todos los tipos de préstamos, la prima de riesgo más baja la tiene el segmento corporativo, seguido por el segmento hipotecario, la mediana empresa, las personas de consumo medio-alto, la microempresa y, finalmente, la pequeña empresa.

El investigador llama la atención que la prima de riesgo sea mayor en las pequeñas empresas que en las micro, debido a la tecnología que implementa, como la supervisión y el monitoreo.

LA INVESTIGACIÓN

Para realizar su análisis, Valdeiglesias utiliza series estadísticas mensuales desde el año 2001 para la inflación, la tasa de interés activa en moneda nacional (TAMN) y el diferencial de rendimiento del Índice de Bonos de Mercados Emergentes como instrumentos para la prima de riesgo.

Se considera que, si bien la política monetaria logra reducir el costo del crédito a través de ajustes en la tasa de referencia del BCRP, pero los costos del crédito siguen siendo altos en comparación con otras economías.

En ese contexto, los riesgos de mercado, cambiarios e inflacionarios, entre otros, serían los determinantes clave del costo de crédito.

Y así lo demuestran los datos analizados por Valdeiglesias. Se observa que, a lo largo del tiempo, la importancia del error de riesgo aumenta su impacto sobre el costo de crédito, mientras que los errores asociados a la inflación permanecen no significativos durante el periodo de estudio.

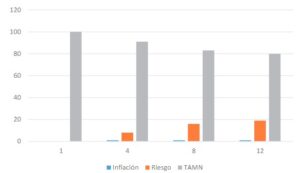

DESCOMPOSICIÓN DE LA VARIANZA DE LA TAMN

Fuente: Persistencia del costo del crédito en la economía peruana: aplicación de un VAR estructural para el componente prima de riesgos y BCRP

Elaboración: Propia.

CONCLUSIONES

La principal conclusión de la investigación es que los shocks del componente de riesgo explican una parte importante de la variabilidad del costo de crédito en la economía peruana.

Además, la importancia del factor riesgo es incluso mayor que el impacto generado por los shocks de otras variables como la inflación; y va incrementándose en el tiempo: en los primeros meses, el impacto es de menos de 10 puntos porcentuales, mientras que luego de 20 meses la importancia sube a 20 puntos.

“A medida que nos alejamos del periodo contemporáneo, el efecto de los errores de la variable TAMN disminuye, y su variabilidad se explica en mayor medida por los errores de otras variables, como la variable riesgo”, señala el investigador.

Tomando eso en cuenta, el diseño de la política debe considerar este comportamiento para obtener mejores resultados en términos de reducción del costo de crédito en el Perú.

Valdeiglesisas sostiene que en períodos que obligan al BCRP a elevar sus tasas de interés para reducir la inflación, las autoridades económicas podrían reforzar su acción sobre el riesgo para conseguir que el costo del crédito no se vea muy afectado.

Cabe señalar que estos resultados son de singular importancia si se quiere reducir el costo del crédito para las pequeñas y micro empresas, pues la investigación encuentra que resultará más conveniente que las autoridades actúan sobre los determinantes del riesgo que disponer de líneas de crédito o fondos específicos que serán intermediados por las instituciones financieras.