De acuerdo a la Ley de Gratificaciones N.º 27735, los trabajadores del régimen laboral privado percibirán en julio un sueldo íntegro por concepto de gratificaciones, recibiendo adicionalmente una bonificación extraordinaria del 9 % sobre dicha bonificación de ser trabajadores afiliados a EsSalud, informó la Cámara de Comercio de Lima (CCL).

En tanto, para los trabajadores afiliados a una Empresa Prestadora de Salud (EPS), la bonificación extraordinaria será del 6,75 %.

“La gratificación y la bonificación extraordinaria del 9 % y del 6,75 % deben ser pagadas hasta el lunes 15 de julio de 2024, siempre que los que trabajadores del sector privado hayan laborado el primer semestre completo; además, ambos conceptos deben estar registrados en la planilla electrónica de dicho mes”, explicó Álvaro Gálvez, gerente del Centro Legal de la CCL.

Para el caso de aquellos trabajadores que hayan laborado solo algunos meses y no el semestre completo (enero a junio), la gratificación será equivalente a un sexto del sueldo por cada mes laborado. Sin embargo, si en un mes el trabajador tuviera inasistencias injustificadas, por cada inasistencia se descontará un treintavo del sexto a percibir.

¿Quiénes tienen derecho a este beneficio?

Tienen derecho a la gratificación los trabajadores subordinados de la actividad privada con contrato indefinido, a plazo fijo y a tiempo parcial; pues, para percibir este beneficio no se requiere que el trabajador haya laborado la jornada mínima de 4 horas diarias.

También aplica a trabajadores de las pequeñas empresas, contratados después de que la empresa se haya inscrito en el Registro de Micro y Pequeña Empresa (REMYPE). En este caso percibirán medio sueldo de gratificación conforme a la Ley MYPE-TUO DS 013-2013-PRODUCE.

Igualmente, tienen derecho a medio sueldo de gratificación los trabajadores de la micro empresa que hayan sido contratados antes de que la microempresa se inscriba en el REMYPE.

En el caso de los trabajadores del Régimen Laboral Agrario – Ley 31110, ellos percibirán las gratificaciones siempre que dentro de los 5 días de haber iniciado la relación laboral hayan comunicado a sus empleadores que sus gratificaciones semestrales serán percibidas en la misma oportunidad que se paga a los trabajadores del régimen laboral común, y no conjuntamente con su remuneración diaria.

No tienen derecho

No tienen derecho a percibir la gratificación de julio los trabajadores que por convenio con la empresa perciben Remuneración anual integral, pues, en este caso, la gratificación y la CTS ya están incluidas en la remuneración integral anual acordada con el empleador.

Tampoco aplica para los trabajadores de microempresas contratados después de que la microempresa se inscribió en el REMYPE.

Los trabajadores independientes (no sujetos a subordinación laboral con la empresa) no perciben la gratificación pues no son trabajadores de planilla; ellos están regulados por el Código Civil como una locación de servicios.

A tener en cuenta

Respecto a la gratificación trunca, la cual se origina al momento del cese del trabajador, el pago se realiza siempre que tenga cuando menos 1 mes completo de servicios. El monto de la gratificación trunca se determina de manera proporcional a los meses calendario completos laborados desde enero 2024 hasta la fecha de cese.

“La remuneración computable para el pago de la gratificación trunca es la vigente en el mes inmediato anterior al cese. Esta se paga conjuntamente con los beneficios sociales dentro de las 48 horas siguientes de producido el cese”, sostuvo Álvaro Gálvez.

El Centro Legal de la CCL explicó que el pago de la gratificación no considera las utilidades, las gratificaciones extraordinarias, las asignaciones por movilidad, educación, viáticos y los demás conceptos no remunerativos, previstos en el Art. 19 de la Ley de CTS.

Anotó que para el caso de comisionistas y destajeros el monto de la remuneración para el pago de su gratificación se obtiene en base al promedio de comisiones percibidas en los 6 meses anteriores al 15 de julio de 2024.

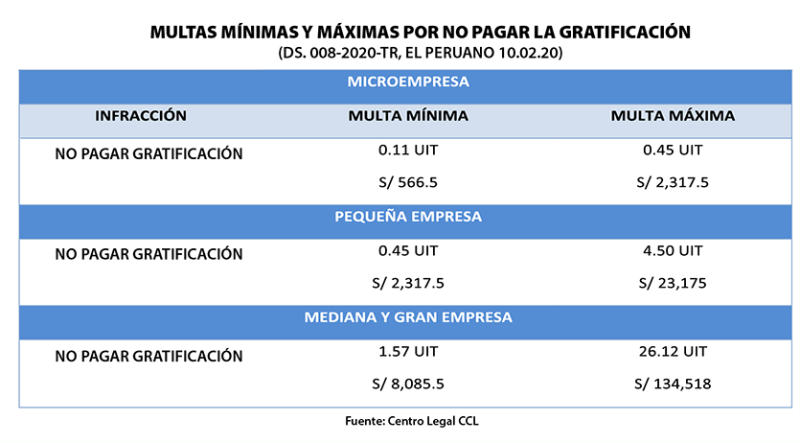

Multas por no pagar la gratificación

Conforme a la Superintendencia Nacional de Fiscalización Laboral (Sunafil), se considera una infracción grave si el empleador no paga o deposita hasta el 15 de julio la gratificación por Fiestas Patrias. Por tanto, se aplicarán multas diferenciadas que van desde los S/ 566.5 hasta S/ 134 518, según el régimen laboral de la empresa. (ver cuadro)

Estas multas diferenciadas vigentes fueron aprobadas por D.S. 008-2020-TR y son tres: la primera para la micro empresa, la segunda para la pequeña empresa y la tercera para la mediana y gran empresa (No MYPE).

Para determinar el monto de la multa, además del tamaño de la empresa, se toma en cuenta el número de trabajadores afectados, considerando como base la UIT de S/ 5 150 para el año 2024.

“Las multas para microempresas y pequeñas empresas, inscritas en el REMYPE, no podrán superar en un mismo procedimiento sancionador el 1 % de los ingresos netos percibidos en el ejercicio fiscal anterior al de la generación de la orden de inspección”, precisó Álvaro Gálvez.

En el siguiente cuadro se consignan las multas mínimas y máximas por no pagar la gratificación por Fiestas Patrias, según el tipo de empresa.

LEER MÁS:

¿Cómo sacarle el máximo provecho a la gratificación?: los mejores consejos para invertir