Empresas: ¿Qué libros contables electrónicos deben llevar para el pago de impuestos?

A fin de evitar sanciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), las empresas tienen la obligación de llevar determinados libros y registros contables electrónicos para el pago de impuestos considerando el régimen tributario al que pertenecen, informó la Cámara de Comercio de Lima (CCL).

“De esta manera, las empresas registrarán información de manera sistemática, tales como, estados financieros, depreciaciones, comprobantes de pagos emitidos y/o recibidos, etc. A partir de estos datos la empresa toma conocimiento de su situación financiera, contable y tributaria”, manifestó el gerente del Centro Legal de la CCL, Álvaro Gálvez.

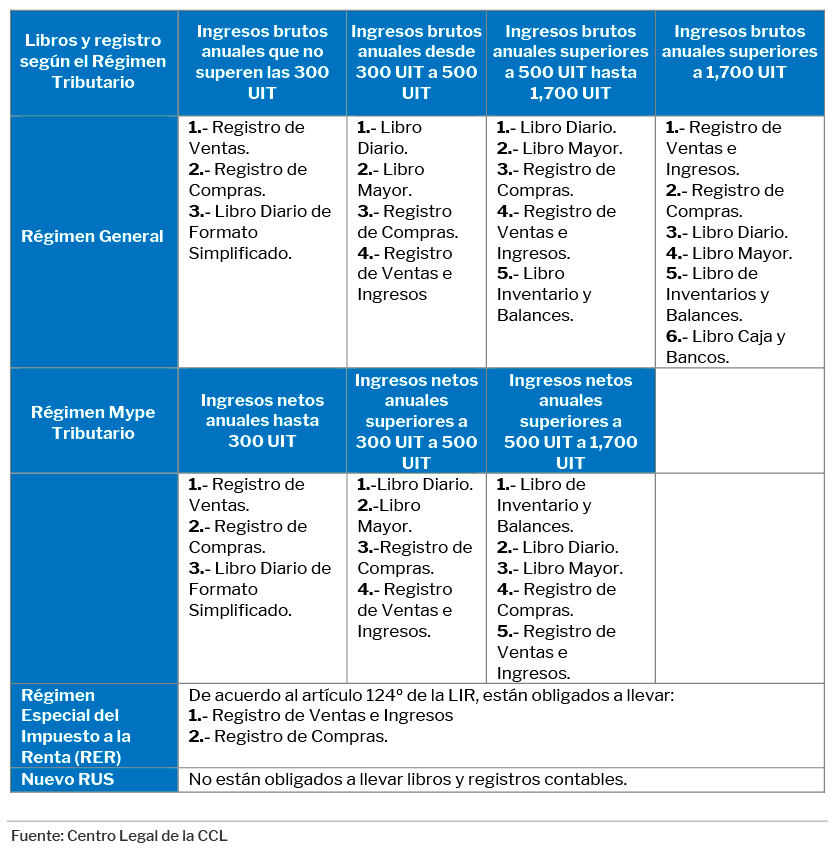

De acuerdo a cada régimen tributario tenemos:

– Régimen General (RG)

– Régimen Especial del Impuesto a la Renta (RER)

– Régimen Mype Tributario

– Nuevo Régimen Único Simplificado (NRUS).

Lee también: UIT 2024: ¿qué efectos tributarios y laborales traerá el aumento de su valor?

A continuación, la CCL presenta los libros y registros electrónicos que deben llevar las empresas conforme al régimen tributario que correspondan:

Cabe mencionar que los contribuyentes del Régimen General y del Régimen Mype Tributario deben llevar adicionalmente inventarios y contabilidad de costos conforme a lo señalado en el artículo 35º del Reglamento de la Ley del Impuesto a la Renta.

Sistema Integrado de Registros Electrónicos

Mediante la Resolución de Superintendencia Nº 040-2022/SUNAT se aprobó el Sistema Integrado de Registros Electrónicos (SIRE) y el módulo para el llevado del registro de compras que se incorpora a dicho sistema.

Este nuevo sistema consiste en una plataforma diseñada por la Sunat para el llevado efectivo de los registros de compras (RCE) y de ventas e Ingresos (RVIE) electrónicos.

Con base en comprobantes de pago electrónicos, la Sunat incorporará dicha información en los respectivos registros, a efectos de que los mismos sean puestos en conocimiento del contribuyente y, ante esta propuesta, este pueda validarla o no.

Cabe mencionar que, mediante Resolución 000258-2023/SUNAT, la Sunat ha postergado el uso del SIRE hasta el periodo abril 2024. (Antes de la prórroga, el SIRE debió usarse a partir de enero 2024).

LEER MÁS:

Evasión tributaria: lo que debes saber sobre el procedimiento de Sujeto Sin Capacidad Operativa