Desde el 2018, mediante el Decreto Legislativo N.º 1372 y su reglamento (DS N.º 003-2019-EF), las personas y entes jurídicos están obligados a identificar y declarar ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) a su beneficiario final. Esta obligación forma parte de los estándares internacionales promovidos por el Grupo de Acción Financiera Internacional (GAFI) y la Organización para la Cooperación y el Desarrollo Económico (OCDE), los cuales buscan prevenir la evasión fiscal, el lavado de activos y el financiamiento del terrorismo.

¿Qué es el Beneficiario Final?

El beneficiario final es la persona natural que posee o controla, directa o indirectamente, una persona o ente jurídico. Para su identificación, la legislación peruana contempla tres criterios

- Criterio de propiedad: aplica cuando una persona natural posee, directa o indirectamente, al menos el 10 % del capital de una persona jurídica.

- Criterio de control: se refiere a quien, individualmente o en conjunto, tiene poder para designar o remover a la mayoría de los órganos de administración, dirección o supervisión, o influye en decisiones financieras, operativas o comerciales de la entidad.

- Criterio de puesto administrativo superior: cuando no se puede identificar al beneficiario bajo los dos criterios anteriores, se designa como tal a quien ocupe el puesto administrativo superior. Al respecto, el Reglamento precisa que se considera por puesto administrativo superior, a la gerencia general o a la(s) gerencia(s) que hagan sus veces, o al directorio o a quien haga sus veces; o al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica. En consecuencia, las personas naturales que ostenten los puestos mencionados son consideradas como beneficiarios finales.

En el caso de órganos colegiados u órganos con más de un miembro o de un cargo, son considerados beneficiarios finales cada uno de sus integrantes. En este caso, además de la Declaración, se deberá publicar este hecho en la página de inicio de su portal web, de manera permanente, y a falta de este en el diario de mayor circulación de la localidad donde tenga su domicilio fiscal por una sola vez en cada ejercicio fiscal

LEA TAMBIÉN: Has recibido una carta de la Sunat: conoce si estás en riesgo de ser auditado

Sanciones por incumplimiento

La omisión de la declaración jurada informativa de Beneficiario Final dentro de los plazos establecidos, su presentación incompleta o no conforme con la realidad, así como la falta de sustento del proceso de debida diligencia o sustentarlo parcialmente, puede generar una multa equivalente al 0,6 % de los ingresos netos anuales. Esta sanción no será menor a 5 UIT ni mayor a 50 UIT.

Además, los notarios están obligados a informar a la Sunat, dentro de los 10 primeros días hábiles de cada mes, sobre los casos de incumplimiento que detecten en el ejercicio de sus funciones.

Nuevo cronograma para declarar

El 28 de mayo del 2025 se publicó la Resolución de Superintendencia N.º 000168-2025/SUNAT, que establece los plazos de declaración para empresas y entes jurídicos no comprendidos en las resoluciones anteriores (RS N.º 185-2019/SUNAT y RS N.º 000041-2022/SUNAT). Abarca principalmente a empresas con ingresos netos menores a 300 UIT durante el ejercicio 2024.

¿Quiénes deben presentar la declaración en este nuevo cronograma?

- Personas jurídicas domiciliadas en el Perú, según el artículo 7 de la Ley del Impuesto a la Renta.

- Entes jurídicos constituidos en el país.

- Empresas que no estuvieron comprendidas en las resoluciones previas.

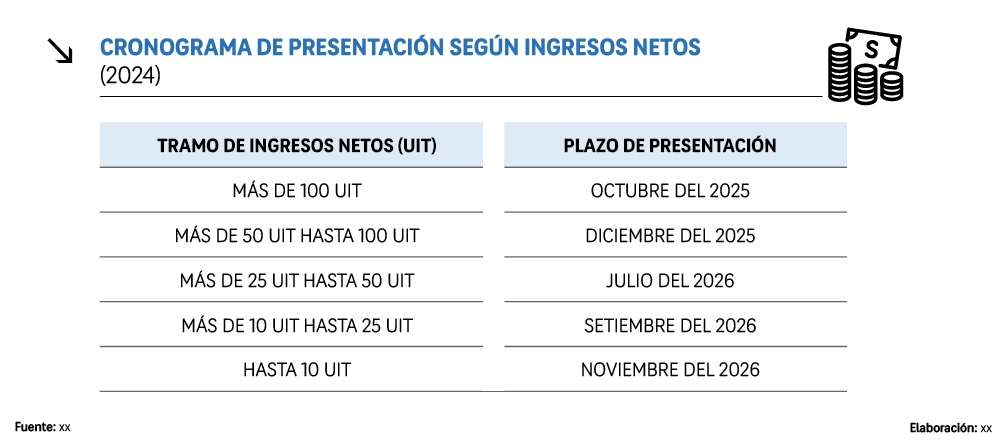

Cronograma de presentación según ingresos netos en el 2024

Otros casos obligados a declarar en noviembre del 2026

- Empresas que no estén obligadas a presentar todas las declaraciones juradas determinativas mensuales.

- Las que no califiquen en ninguno de los tramos anteriores.

- Empresas que hayan obtenido su RUC antes del 31/12/2024, pero no lo hayan activado hasta esa fecha.

- Las que se inscriban o activen su RUC entre el 1 de enero del 2025 y el 30 de noviembre del 2026.

Si el RUC se activa desde el 1 de diciembre del 2026, la declaración se presentará en el periodo tributario en que ocurra dicha activación. Los entes jurídicos constituidos en el Perú e inscritos en el RUC entre el 1 de octubre del 2024 y el 30 de noviembre del 2026, también deben presentar la declaración en noviembre del 2026, siempre que no estén dados de baja.

Finalmente, las personas jurídicas no domiciliadas y los entes jurídicos constituidos en el extranjero deberán presentar su declaración cuando Sunat lo determine en una resolución futura.

Recomendaciones para las empresas

- Verificar si su empresa ya fue incluida en resoluciones anteriores.

- Evaluar sus ingresos netos del 2024 para ubicar el tramo correspondiente.

- Identificar correctamente al beneficiario final según los criterios legales señalados.

- Preparar y presentar la declaración en Sunat Virtual antes del vencimiento.

- Difundir públicamente en su web el uso del criterio de “puesto administrativo superior”, si corresponde.

LEA MÁS: