Conozca los efectos tributarios y administrativos del aumento de la UIT 2022

Conforme al DS 398-2021-EF, publicado el 31 de diciembre del 2021 en el diario oficial El Peruano, el nuevo valor de la Unidad Impositiva Tributaria (UIT) que es de S/ 4.600 para el 2022, tendrá importantes efectos tributarios, laborales y administrativos para los contribuyentes y la ciudadanía en general.

La nueva UIT será aplicada como índice de referencia para la declaración y pago del Impuesto a la Renta (bases imponibles, deducciones, límites de afectación, etc.), Impuesto Predial, Impuesto al Patrimonio Vehicular, Impuesto de Alcabala, entre otros.

Con la nueva UIT se modificarán las escalas de los impuestos a pagar, las deducciones tributarias y las multas por infracciones en materia tributaria, laboral y administrativa.

La UIT de S/ 4.600 será empleada también para determinar el monto de los derechos de trámite en la administración pública, la aplicación de multas tributarias, administrativas y obligaciones contables.

► Nuevas reglas para el pago del impuesto vehicular 2022

► Conozca cuánto subirán los arbitrios en los distritos de Lima este 2022

Para el caso del pago del Impuesto a la Renta (IR) sobre los sueldos, el nuevo valor de la UIT permite ampliar el rango de exoneración del IR, tanto para trabajadores en planilla (dependientes) como para independientes, lo que significa un pequeño ahorro para los trabajadores.

En cuanto a los trabajadores dependientes que figuran en planilla (quinta categoría) no pagarán el impuesto a la renta durante el 2022, siempre que sus ingresos anuales no superen 7 UIT de S/ 4.600, esto es, S/32.200 anuales o S/ 2.683 mensuales.

En el caso del Impuesto Predial y de alcabala, el pago también será menor dado que los tramos y tasas están en función de la UIT, los mismos que no han variado para el año 2021.

Por ejemplo, el comprador de un inmueble, del precio de compra del mismo tendrá derecho a descontar el importe de 10 UIT (S/ 46.000), que no está gravado con el impuesto de alcabala.

De otro lado, el jubilado o el adulto mayor tendrán derecho a descontar del autoavalúo 2022 el importe de 50 UIT (S/ 230,000) y pagará el impuesto predial solo por el exceso a 50 UIT.

Cabe señalar que en los últimos años, la UIT ha registrado las siguientes variaciones: S/ 3.650 en el 2012, S/ 3.700 en el 2013, S/3.800 en el 2014, S/ 3.850 en el 2015, S/3.950 en el 2016, S/ 4.050 en el 2017, S/4.150 en el 2018, S/ 4.200 en el 2019, S/ 4.300 en el 2020, S/ 4.400 en el 2021 y S/ 4.600 en el año 2022.

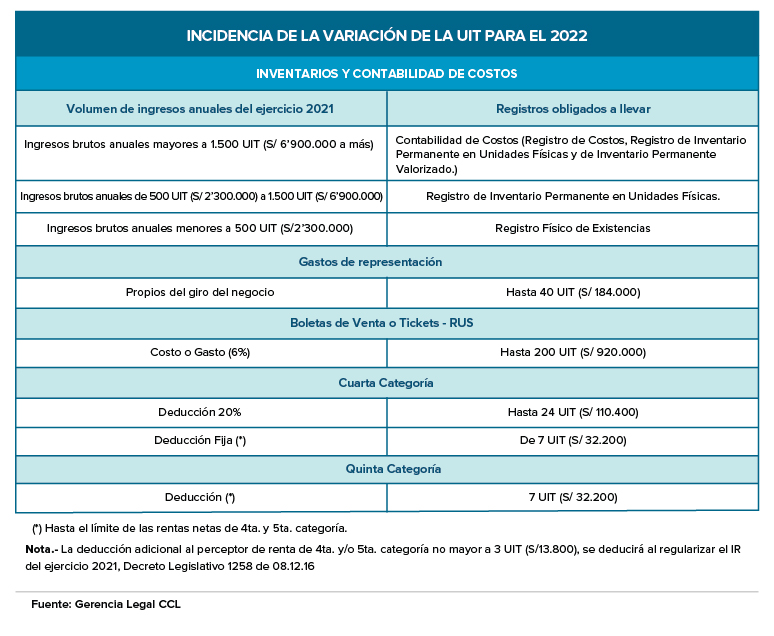

En el presente artículo le brindamos un cuadro en el que se constata la incidencia de la variación de la Unidad Impositiva Tributaria en el pago de impuestos, la obligación de llevar libros contables y el embargo de sueldos de trabajadores demandados judicialmente por deudas alimenticias.