Cambios en el impuesto predial del año 2022

El tributo aumentará 6% en promedio en Lima y Callao. El alza puede ser mayor en los predios colindantes a obras de infraestructura ejecutadas por el Gobierno, en las que se incrementará el valor arancelario de los terrenos.

Reproducir:

Víctor Zavala

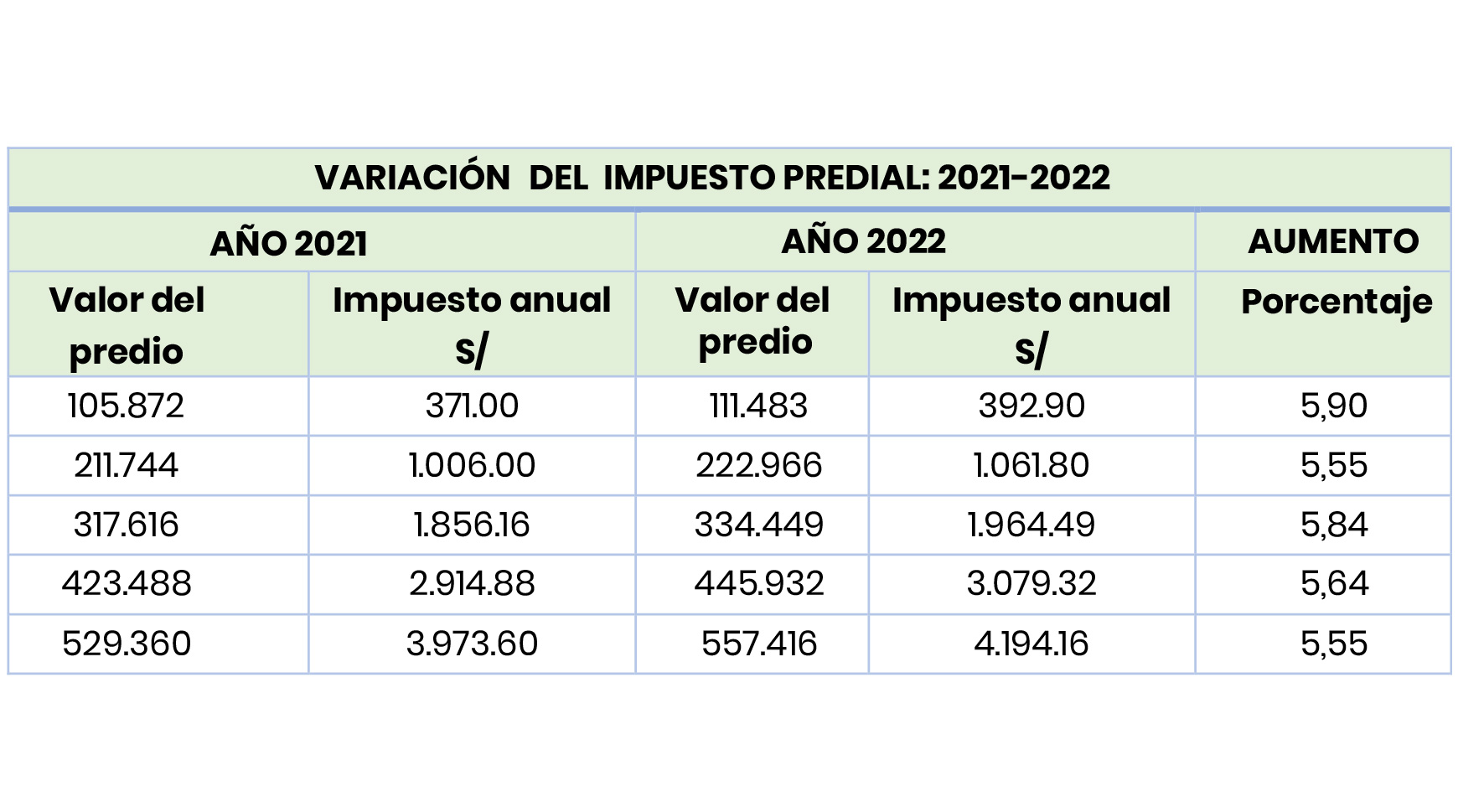

El Centro Legal de la Cámara de Comercio de Lima, luego de analizar los nuevos Valores Unitarios Oficiales de las Edificaciones y los Valores Arancelarios de los Terrenos, estima que en el año 2022 el impuesto predial de Lima y Callao tendrá un aumento promedio de 6%, con relación al impuesto pagado en el año 2021 (ver cuadro).

El aumento del impuesto se dará como consecuencia de los nuevos valores de las edificaciones y los nuevos valores arancelarios de los terrenos aprobados por las Resoluciones Ministeriales 346, 347, 348, 349 y 350-2021-VIVIENDA, publicadas en El Peruano el 30 de octubre de 2021.

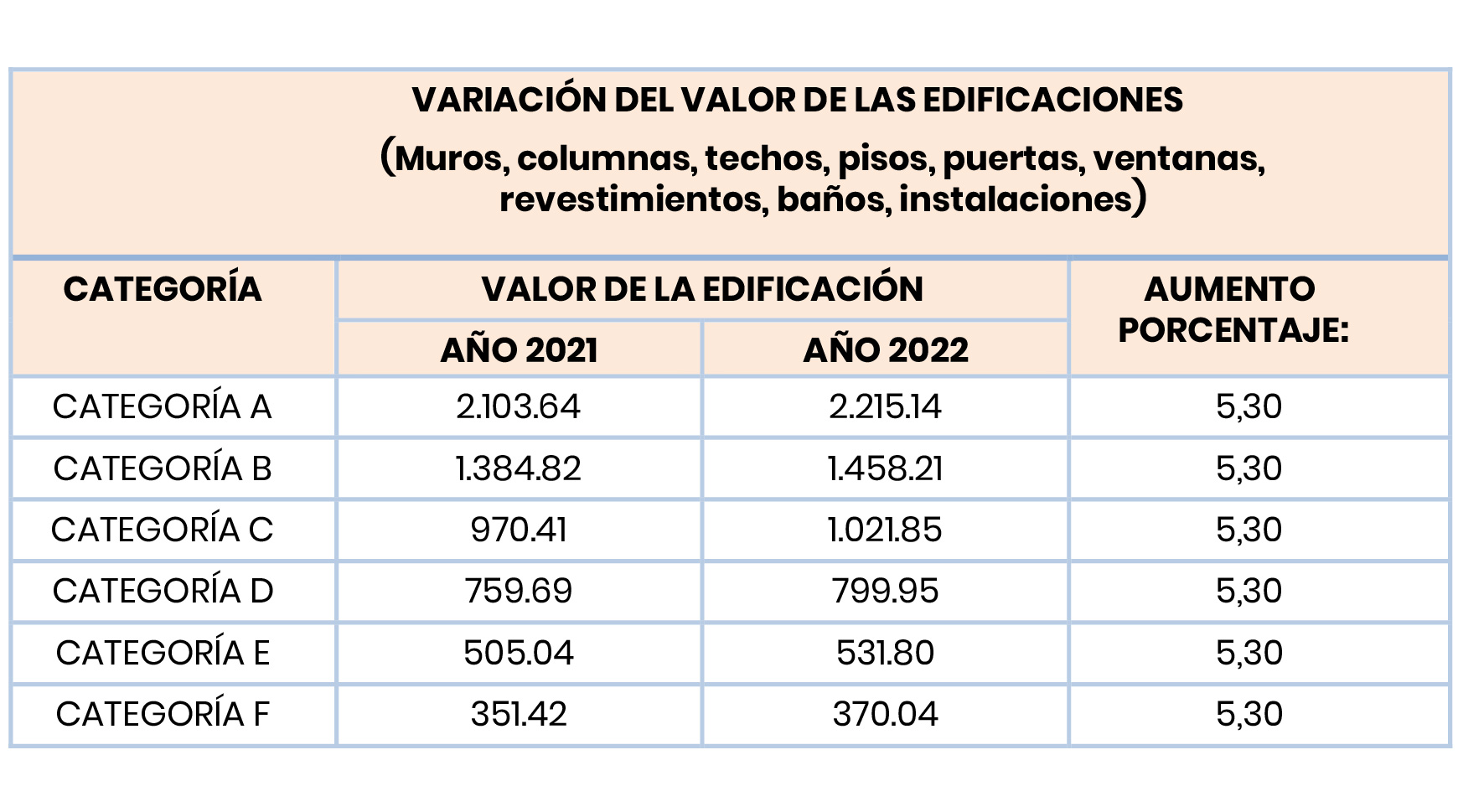

Cabe mencionar que los Valores Unitarios Oficiales de las Edificaciones de los predios tendrán un incremento de 5,30% en promedio en Lima Metropolitana y el Callao, que comprende el valor por metro cuadrado de muros, columnas, techos, pisos, puertas, ventanas, revestimientos, baños e instalaciones, según lo dispuesto por la RM 350-2021-Vivienda.

Asimismo, para determinar el valor de los predios, se deben considerar los Planos Prediales que contienen los Valores Arancelarios de Terrenos Urbanos, expresados en soles por metro cuadrado, de las áreas urbanas de Lima Metropolitana, vigentes para el Ejercicio Fiscal 2022, y aprobados por RM 346-2021-Vivienda.

Los planos arancelarios de terrenos serán difundidos por el sector vivienda y las municipalidades.

El alza del impuesto predial puede ser mayor al 6% que hemos proyectado, para el caso de los predios colindantes a obras de infraestructura ejecutadas por el Gobierno, las regiones y municipalidades, en las que se incrementará el valor arancelario de los terrenos, así como el impuesto predial a pagar en el año 2022.

Impuesto predial

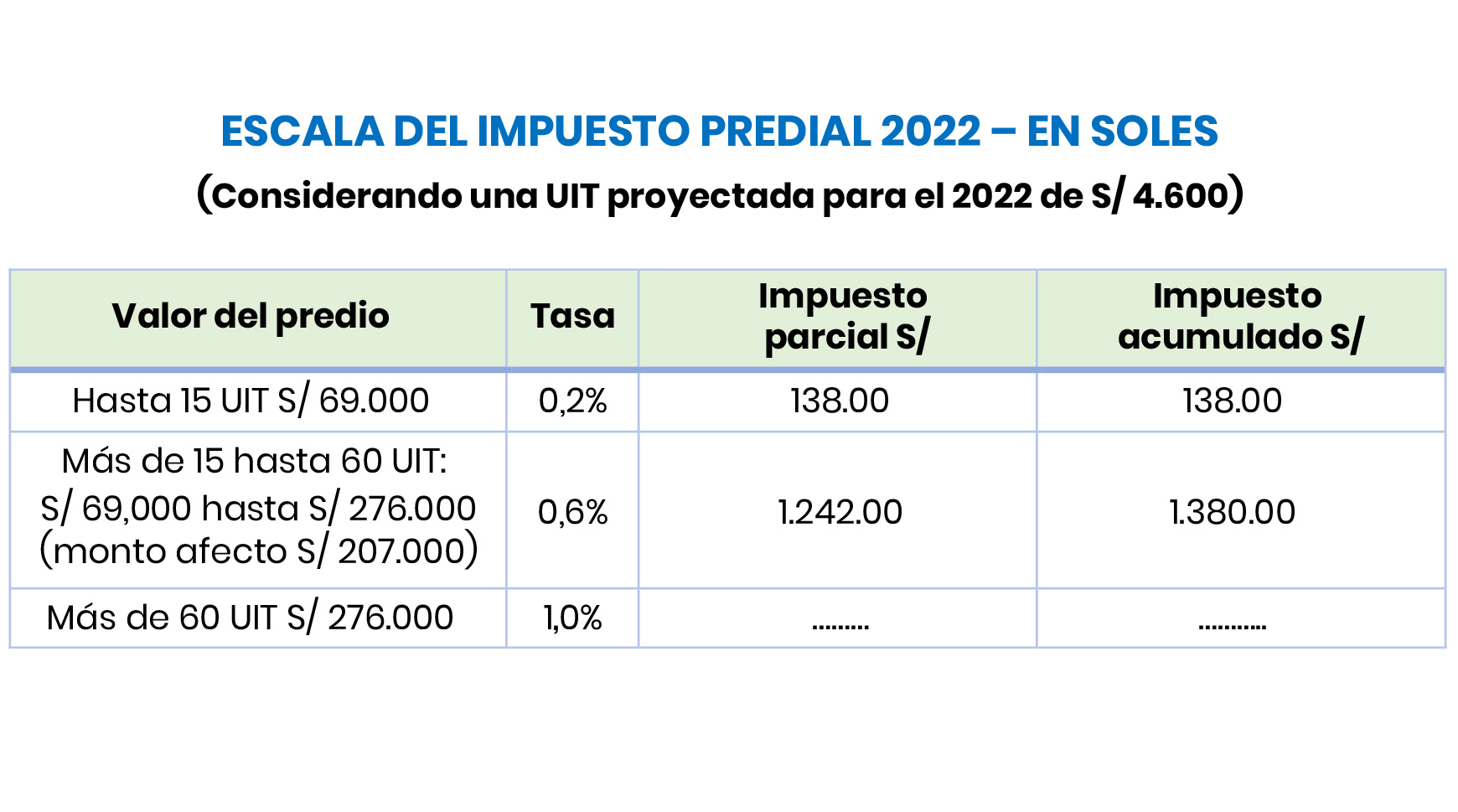

Conforme al Texto Único Ordenado de la Ley de Tributación Municipal – D. Leg. 776 (DS 156-2004-EF del 15-11-2004), el impuesto predial es un tributo de periodicidad anual que pagan las personas naturales y jurídicas propietarias de terrenos, casas, departamentos, edificios y construcciones en general.

El pago se realiza a favor de las municipalidades distritales donde se ubican los predios y la tasa progresiva del impuesto –que no ha variado– se aplica sobre el valor total de los predios que pertenecen a una misma persona dentro de cada distrito, considerando el monto de la UIT del año 2022, que para estos efectos lo hemos proyectado en S/ 4.600.

Pago del impuesto

El pago del impuesto predial podrá ser cancelado al contado hasta el lunes 28 de febrero de 2022 o en forma fraccionada hasta en cuatro cuotas trimestrales.

La primera cuota se hará hasta el 28 de febrero de 2022, mientras las cuotas restantes se pagarán hasta el último día hábil de mayo, agosto y noviembre de 2022, las que serán reajustadas con el Índice de Precios al por Mayor (IPM) que publica el Instituto Nacional de Estadística e Informática (INEI).

Jubilados / adulto mayor

La CCL recuerda que los pensionistas propietarios de un solo predio, a nombre propio o de la sociedad conyugal, que esté destinado a casa habitación y cuyos ingresos (del jubilado) estén constituidos únicamente por su pensión – que no debe exceder de una UIT – tienen derecho a deducir del autoavalúo el monto equivalente a 50 UIT, debiendo pagar el impuesto predial solo por el exceso a las 50 UIT.

Además, conforme a la Ley 30490 – Ley de la Persona Adulta Mayor –, aun cuando no sea pensionista y bajo los requisitos antes mencionados, también tendrá derecho a descontar del valor del predio el importe de 50 UIT, respecto del cual no pagará el impuesto predial, siempre que en ambos casos (el jubilado/adulto mayor) soliciten a la municipalidad acogerse a este beneficio, presentando la documentación debidamente sustentada.

Por ejemplo, si el autoavalúo 2022 de la casa del jubilado/adulto mayor es S/ 250.000 se descontarán S/ 230.000 (considerando una UIT proyectada de S/ 4.600).

En este caso, el tramo afecto solo será S/ 20.000 x 0,2% y el impuesto predial anual del jubilado/ adulto mayor será de S/ 40. En este caso debe pagar el impuesto mínimo de S/ 28.

Impuesto mínimo

Conforme al artículo 13º del D. Leg. 776, las municipalidades están facultadas a cobrar un impuesto predial mínimo, equivalente a 0,6% de la UIT = S/ 28 (S/ 4.600 x 0,6).

Obligaciones con Sunat/ Municipalidades

Recuerde que los propietarios de los predios tienen diversas obligaciones tributarias con Sunat y las municipalidades donde estos se ubican, tal como sintetizamos a continuación:

IGV. – La venta del inmueble está gravada con el IGV, solo si se trata de un inmueble nuevo, construido y vendido por el constructor y siempre que el vendedor perciba renta de tercera categoría.

Venta gravada. – La persona natural que transfiere un inmueble paga el IR, si lo adquirió a partir del 1 de enero del 2004, si lo ha construido para ser vendido o si lo ha comprado para ser revendido.

Casa habitación. – No está gravado con el IR el inmueble transferido, que constituyó la casa habitación del vendedor quien la ocupó como tal durante dos años.

Tasa del IR. – La persona natural que vende un inmueble gravado con el IR paga a Sunat el 5% (según el Gobierno la nueva tasa será 10%) sobre la ganancia (precio de venta menos el valor de adquisición actualizado con el factor que publica el MEF).

Pago definitivo. – El IR (5% o la tasa que lo sustituya) es pago definitivo, que ya no se regulariza en marzo del año siguiente al presentar la DJ anual.

Pago del predial. – El vendedor del inmueble paga la totalidad del impuesto predial del año en el que se realizó la venta (no se permite el pago fraccionado).

Bancarización. – Cuando el precio del inmueble supera S/ 3.500 o US$1.000 (o los montos que disponga el Gobierno), se debe bancarizar la operación; esto es, el pago debe efectuarse con cheque de gerencia o depósito en cuenta bancaria, transferencia de fondos, etc.

Predio no gravado. – Cuando el inmueble transferido es de propiedad de persona natural y no está gravado con el IR (segunda categoría), se debe presentar al notario la “Comunicación de no encontrarse obligado a efectuar el pago definitivo del IR de segunda categoría por enajenación de inmuebles”, según modelo publicado en El Peruano el 5 de setiembre del 2010 (Res. 081-2010-Sunat).

Vendedor persona jurídica. – Si el inmueble transferido es de propiedad de persona jurídica, el ingreso estará gravado con el IR de tercera categoría.

RUC. – La persona natural debe obtener RUC cuando vende inmuebles afectos al IR (segunda categoría) o cuando arrienda o subarrienda inmuebles.

IR por alquiler. – La persona natural que arrienda inmuebles paga el 5% (el Gobierno propone elevarlo al 10%) de la renta mensual convenida. Si los arbitrios y el impuesto predial se trasladan al inquilino, estos conceptos constituyen “ingresos adicionales” sobre los que también se paga el IR.

Cronograma Sunat. – El pago del impuesto por arrendamiento se realiza mensualmente conforme al cronograma Sunat, aun cuando el inquilino no haya pagado la renta.

Firmas legalizadas. – Es recomendable legalizar las firmas de los contratantes del arrendamiento (para deducir gastos por servicios de agua y luz, cuyos recibos vienen a nombre del propietario).

Recibo de arrendamiento. – El propietario del inmueble debe entregar el recibo de arrendamiento al inquilino (comprobante que acredita el pago del impuesto del 5% o la tasa que lo sustituya).

DJ a la municipalidad. – El vendedor ya no presenta la DJ de baja del predio ante la municipalidad.

DJ de alta. – El comprador presenta la DJ de alta ante la municipalidad, pero paga el impuesto predial desde el 1 de enero del año siguiente.

Alcabala. – Si el precio de venta supera 10 UIT, el comprador debe pagar el 3% de alcabala sobre el exceso, el pago se hace a la municipalidad provincial respectiva.

Pago de la alcabala. – El impuesto de alcabala se paga hasta el último día hábil del mes siguiente a la compra (contrato privado-minuta).