Óscar Chávez

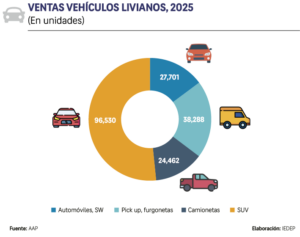

La comercialización de vehículos nuevos cerró el 2025 con resultados positivos en casi la totalidad de sus segmentos, impulsando la renovación del parque automotor que tiene una antigüedad promedio de 14 años. En el acumulado anual, se registraron 186 981 autos vendidos y significó un crecimiento de 23.8 % con respecto al 2024.

LEE TAMBIÉN: CCL y PRONIED impulsan acciones para mejorar infraestructura educativa

Del mismo modo, en los primeros dos meses del 2026, las ventas continuaron con dicho dinamismo, alcanzando las 41 584 unidades comercializadas, 36.8 % superior al mismo periodo del 2025.

El sector automotor muestra esta expansión gracias al crecimiento económico que viene acompañada de un incremento del empleo formal y la masa salarial real lo que incrementó el consumo privado en 3.4 % en 2025 y se proyecta una expansión de 4.1 % para el 2026. Además de la baja inflación y la apreciación cambiaria, hay un creciente financiamiento automotriz que facilita un mayor dinamismo.

Los acuerdos comerciales desempeñaron un papel crucial en el apoyo al mercado. Estas medidas fomentaron importaciones, asegurando un suministro constante de vehículos nuevos para satisfacer la demanda de los consumidores. Además, el gobierno implementó medidas destinadas a impulsar el consumo interno, como la liberalización de la CTS y el retiro parcial de los fondos en las AFP´s. Esto significó un incremento del ingreso disponible a corto plazo para un gran segmento de la población. Esta liquidez adicional permitió a muchos consumidores realizar compras significativas, incluidos vehículos nuevos.

MARCAS

El mercado peruano de automóviles nuevos está moderadamente fragmentado y dominado por actores globales. Hyundai, Toyota, Renault-Nissan-Mitsubishi y Chery son los principales actores en el mercado peruano. Estas empresas compiten en seguridad, calidad del producto, precios, eficiencia en combustible, atención al cliente y opciones de financiación. También se prioriza aspectos como los servicios postventa y la reputación de la marca para diferenciarse. La innovación tecnológica y las iniciativas de eficiencia de costos se están convirtiendo en factores importantes para mantener la ventaja competitiva.

Existen barreras financieras y operativas para la entrada de nuevos competidores, dado que los fabricantes consolidados se benefician de economías de escala, canales de distribución sólidos y un marketing agresivo.

CONSUMIDORES

Los principales compradores en el mercado peruano de coches nuevos incluyen consumidores particulares, compradores corporativos, el gobierno y operadores de flotas. Los consumidores individuales generalmente tienen un consumo bajo a moderado y un volumen de compra limitado. Sin embargo, grandes compradores como operadores de flotas, organismos del gobierno y clientes corporativos compran al por mayor y suelen firmar contratos a largo plazo, lo que les otorga un mayor margen para negociar precios, condiciones de mantenimiento y financiación.

El interés de los consumidores es distinto, especialmente para compradores institucionales que priorizan la utilidad y la rentabilidad. En el caso de los consumidores individuales, sus preferencias están dirigidas por el valor de marca y el diseño. Por lo tanto, la diferenciación de productos es relativamente baja en los segmentos institucionales pero mayor en los segmentos de uso personal.

Los automóviles representan una inversión importante para el comprador particular, siendo su segunda compra más grande después de una vivienda. El elevado costo hace que los compradores sean muy sensibles al precio, destinando tiempo a buscar las mejores ofertas, descuentos y opciones de financiación. Los operadores de flotas y los compradores gubernamentales también operan bajo restricciones presupuestarias, haciendo hincapié en la relación calidad-precio.

El transporte público, el transporte compartido y las opciones de micromovilidad sirven como alternativas a los vehículos particulares, especialmente en zonas urbanas. Estos sustitutos ofrecen ahorros de costos y reducción del impacto ambiental, atrayendo a consumidores con presupuesto y alineándose con las tendencias de sostenibilidad.

AUTOS ELÉCTRICOS

El segmento de vehículos eléctricos (VE) constituye la principal alternativa frente a los automóviles a gasolina y diésel. El aumento de las preocupaciones ambientales ha impulsado la preferencia de los consumidores por tecnologías más limpias, tendencia que cuenta además con respaldo regulatorio y promoción a nivel internacional. Este proceso fortalece la sustitución tecnológica en el mercado automotor y eleva la competencia frente a los vehículos tradicionales.

Desde el punto de vista tecnológico, el mercado de VE se compone de tres categorías principales. Los híbridos convencionales (HEV) combinan un motor de combustión interna con un motor eléctrico, cuya batería se recarga automáticamente mediante el frenado regenerativo y el propio funcionamiento del vehículo, sin necesidad de conexión externa. Los vehículos eléctricos puros (BEV) operan exclusivamente con energía eléctrica, no utilizan combustible fósil y requieren recarga mediante conexión a la red eléctrica. Por su parte, los híbridos enchufables (PHEV) integran ambas tecnologías, ya que cuentan con un motor eléctrico y uno de combustión, pero incorporan una batería de mayor capacidad que puede recargarse externamente, lo que permite recorridos en modo totalmente eléctrico por distancias intermedias.

En el Perú, las ventas de vehículos electrificados superaron las 10 000 unidades en 2025, lo que representó un crecimiento de 54% respecto a 2024. Según el tipo de tecnología, los híbridos convencionales (HEV) concentraron la mayor participación, con 8925 unidades vendidas (50.1 % de crecimiento interanual), lo que refleja su mayor accesibilidad y menor dependencia de infraestructura de carga. Los vehículos eléctricos puros (BEV) alcanzaron 780 unidades (79.3 % de crecimiento), aunque mantienen una participación reducida debido a su mayor costo y a las limitaciones de infraestructura. En tanto, los híbridos enchufables (PHEV) registraron el mayor dinamismo relativo, con un incremento de 101.5 % y 534 unidades comercializadas, lo que evidencia una etapa de transición hacia tecnologías de mayor electrificación.

A pesar del crecimiento alcanzado en los últimos años, la penetración de los vehículos eléctricos en el mercado peruano es menor al 5 %, muy por debajo de otros países de la región.

PERSPECTIVAS

Se proyecta que el mercado de vehículos nuevos en el Perú mantenga una trayectoria de crecimiento durante los próximos años, impulsado por cambios en las preferencias de los consumidores y por políticas públicas orientadas a dinamizar el sector. Uno de los factores más relevantes es el aumento de la demanda por SUV, que ganan preferencia entre los compradores por su versatilidad, mayor capacidad de asientos y mejor desempeño tanto en entornos urbanos como rurales.

En paralelo, el Estado peruano promueve el desarrollo del sector automotor mediante medidas que buscan atraer inversión extranjera. Destaca la invitación en 2024 por parte del gobierno peruano al fabricante chino BYD para instalar una planta de ensamblaje en el país, con incentivos que incluyen exenciones arancelarias y el impulso de parques industriales en zonas estratégicas como Chancay y Arequipa.

No obstante, existen factores que limitan la adquisición de vehículos nuevos. De acuerdo con el Índice de Calidad de Vida elaborado por Numbeo, el Perú presenta uno de los peores resultados en el Índice de Tiempo de Desplazamiento en Tráfico (49.98) dentro de un grupo de países de la región, ubicándose en la última posición. Este indicador incorpora el tiempo promedio de traslado al trabajo, el nivel de insatisfacción asociado y una estimación de emisiones vinculadas al tráfico, lo que evidencia que los problemas de congestión urbana constituyen un desincentivo relevante para la compra de vehículos.