Urge una reforma tributaria en el Perú

Cuando hablamos de informalidad nos referimos a aquellas actividades económicas que ocurren fuera del sector formal de la economía, es decir, fuera del marco legal, siendo uno de sus efectos la evasión de impuestos y la ausencia de beneficios para los trabajadores que laboran en dichas unidades económicas. En el caso del Perú, la informalidad rebasa el 70 % de la economía, constituyéndose en un problema con muchas dimensiones, que incluye el empleo informal y la informalidad dentro de las unidades registradas formalmente, así como la economía totalmente subterránea, fuera de toda supervisión.

Lee también: “La informalidad es la principal dificultad de las pymes”

La existencia de múltiples regímenes tributarios, tasas, regulaciones complejas, hace difícil para las empresas y personas entender y cumplir con sus obligaciones fiscales, llevándolos a tener omisiones, errores, costos significativos para mantener registros contables, contingencias al presentar las declaraciones, dificultades para atender requerimientos de información, etc. Esto puede ser una carga especialmente pesada para las pequeñas empresas.

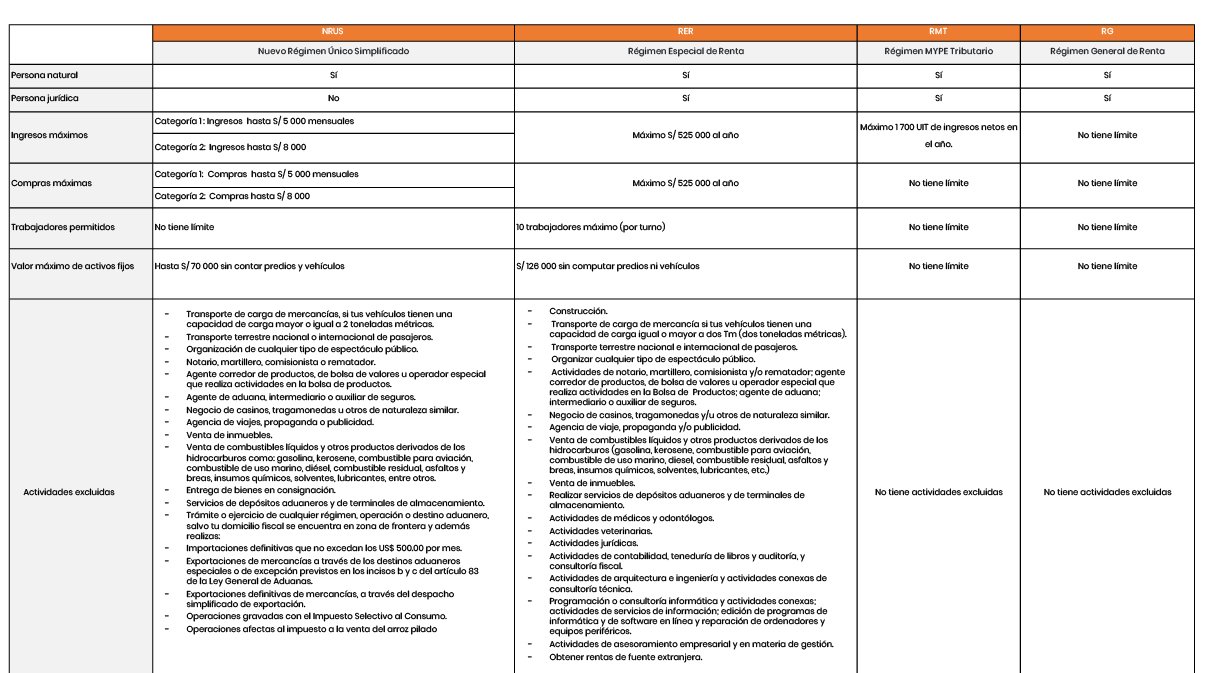

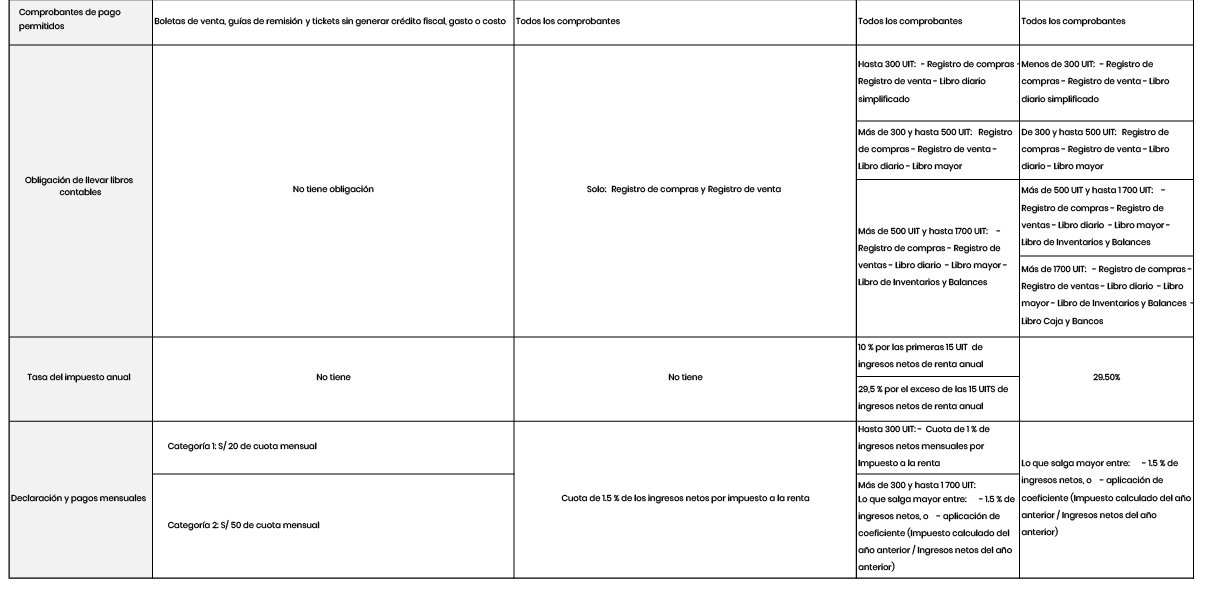

En el Perú, nuestra legislación contempla la existencia de cuatro regímenes tributarios, pensados en función de tamaño de las empresas. Se trata del Nuevo Régimen Único Simplificado (NRUS), el Régimen Especial de Renta (RER), el Régimen Mype Tributaria (RMT) y el Régimen General (RG). Claramente, visto en retrospectiva, este esquema no ha funcionado para efectos de promover la formalización de las empresas.

La existencia de regímenes tributarios diferenciados basados en el tamaño de las empresas es un tema de permanente debate, toda vez que tiene como efecto promover el fenómeno conocido como «enanismo fiscal», situación paradójica, en tanto se suele justificar, entre otros motivos, como un mecanismo para estimular el crecimiento de las pequeñas y medianas empresas (pymes) y fomentar la creación de empleo.

Los regímenes tributarios diferenciados son terreno fértil para el enanismo fiscal, debido a que promueven que las empresas se mantengan pequeñas o incluso reduzcan su tamaño artificialmente, para adecuarse a los requerimientos y exigencias normativas y calzar en algún régimen ajustado a su conveniencia.

La Cámara de Comercio de Lima (CCL), con el apoyo de Macroconsult, realizó un estudio técnico para evaluar una reforma laboral y tributaria con el objeto de reducir la informalidad y aumentar la productividad, producto del cual se formuló una propuesta, que, además de otros puntos, recomienda la reducción de la dispersión de los regímenes tributarios.

Entre otros aspectos, se recomienda que el NRUS debe volver a lo que inicialmente fue su objetivo, el segmento de bodegas y pequeños mercados de abastos y similares; mientras que los demás regímenes deben migrar hacia un solo régimen general, que tenga elementos de progresividad para tributar en función de los ingresos, similar a la progresividad aplicada en la tributación de personas naturales, pero en un marco simplificado y dando facilidades para cumplir con los requisitos de libros contables, con apoyo de la Superintendencia Nacional de Aduanas y Administración Tributaria (Sunat).

En resumen, los regímenes tributarios diferenciados basados en el tamaño de las empresas han quedado desfasados e inoperativos para convocar a las empresas a la formalización.

Es fundamental que el Gobierno aborde esta necesaria reforma, con propuestas efectivas que equilibren el apoyo a las pequeñas empresas, con la necesidad de mantener un sistema fiscal equitativo y sostenible.

A continuación, publicamos un cuadro informativo con las reglas aplicables a los cuatro regímenes tributarios vigentes:

También puedes visualizarlo a través del siguiente LINK

LEER MÁS:

Rodolfo Ojeda: “Barreras burocráticas limitan la formalización de las mypes”