El dólar: ¿cómo se comportó durante 2023 y por qué?

El tipo de cambio nominal o de mercado se define como la tasa de intercambio de la moneda local por el dólar. En la gran mayoría de países del mundo, se determina por la interacción de la oferta y la demanda, con un grado de intervención por parte de la autoridad monetaria. Por tanto, al ser un precio más de la economía, presenta variabilidad como consecuencia de factores como la tasa de inflación, los flujos de capitales, el nivel de reservas internacionales, la tasa de referencia del banco central, el riesgo país, las decisiones de política monetaria de la Reserva Federal (FED), entre otras más.

Lee también: ¿Qué factores inciden en la caída del dólar?

Un descenso global en el cierre de 2023

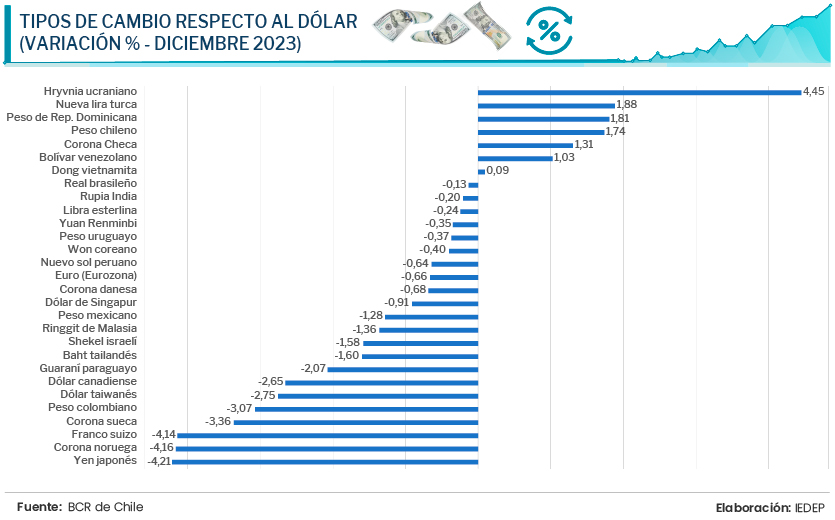

A lo largo del último mes del 2023, el dólar experimentó una depreciación frente a la mayoría de las divisas mundiales. Este fenómeno se atribuye al control de la inflación en Estados Unidos, ralentizando la tasa de la Reserva Federal (FED) y generando expectativas de una disminución en el 2024. Según datos del Banco Central de Chile, el dólar se redujo en 22 de 30 países en diciembre. Las mayores caídas en el tipo de cambio se dieron en el yen japonés (-4,21 %), corona noruega (-4,16 %) y franco suizo (-4,14 %). En la región, destaca el peso colombiano (-3,07 %), guaraní paraguayo (-2,07 %), peso mexicano (-1,28 %) y, en menor magnitud, el sol peruano (-0,64 %).

Sin embargo, algunas monedas se devaluaron considerablemente debido a factores de índole político, social o por la situación económica del país. Es el caso del peso argentino, que cayó -125 % frente al dólar, como resultado de la política de liberalización de precios iniciada por el nuevo gobierno como parte de su programa antiinflacionario. Otras monedas depreciadas incluyen el Hryvnia ucraniano (-4,45 %), afectado por el conflicto bélico con Rusia; la nueva lira turca (-1,88 %), agobiada por una elevada inflación; y el peso chileno (-1,74 %) con una inflación por encima del 7% y una caída proyectada de su PBI para el 2023 (-0,2 %).

Riesgo país: un indicador clave

El Emerging Markets Bond Index (EMBIG), que mide el riesgo país, puede también influir en la volatilidad del tipo de cambio. En el caso peruano, al 27 de diciembre de 2023, este índice se ubicó en 167 puntos, con una reducción de 27 puntos respecto al 30 de diciembre de 2022. En comparación, el EMBIG de América Latina cerró el año en 389 puntos y, en promedio, el riesgo país peruano se encuentra 226 puntos por debajo, siendo la segunda economía con menor EMBIG después de Chile, lo que se refleja en un menor tipo de cambio. Como referencia, el EMBIG Argentina promedio del año pasado fue de 2 223 puntos y el de Venezuela se ubicó en 35 079 puntos.

Factores internos: Balanza comercial y Reservas Internacionales Netas

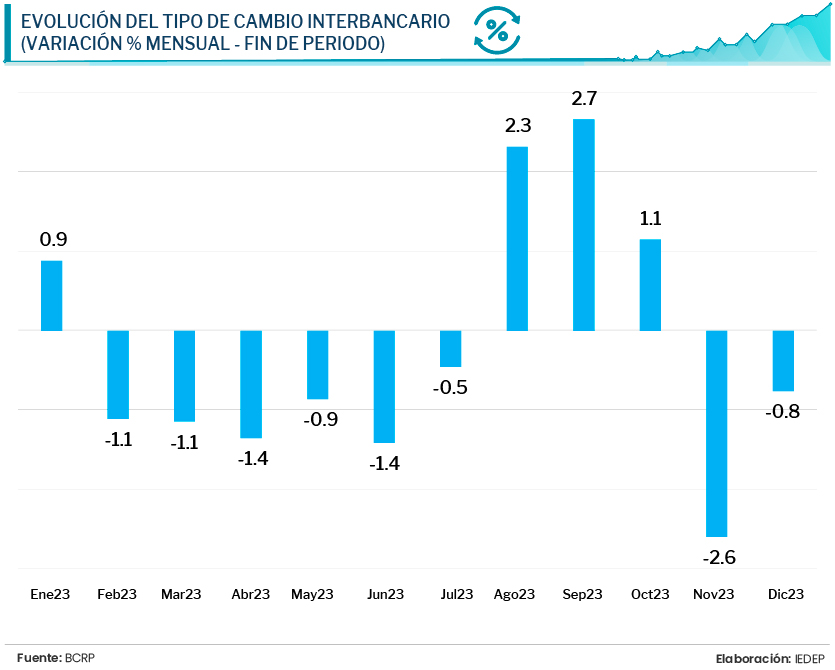

El tipo de cambio exhibió volatilidad en 2023, con aumentos en enero, agosto, septiembre y octubre (respecto al mes anterior); y caídas en los ocho meses restantes. El tipo de cambio de venta interbancario empezó el año con un valor de S/ 3,817 y cerró el 29 de diciembre con S/ 3,710. Es importante precisar que las caídas en noviembre y diciembre se explican por la sobreoferta de dólares de las empresas para el pago de la Compensación por Tiempo de Servicio (CTS) y gratificaciones de fin de año.

A esto se suma la baja demanda por la caída de las importaciones totales a lo largo de todo el año. Las menores importaciones de bienes de consumo se han acentuado en el segundo semestre del año, la de insumos ha sido la característica en todo el año. Entretanto, las importaciones de bienes de capital negativas casi todo el año y con un repunte en octubre y noviembre.

Por su parte, la Balanza Comercial, que muestra el saldo entre las exportaciones e importaciones de bienes, cerraría 2023 con un superávit récord de US$ 16 185 millones, el más elevado en lo que va del siglo, de acuerdo con el último Reporte de Inflación del Banco Central de Reserva del Perú (BCRP). Si bien esto contribuye a la baja en el tipo de cambio, es reflejo de la caída de las importaciones y de la actividad económica, sobre todo de sectores como Construcción y Manufactura.

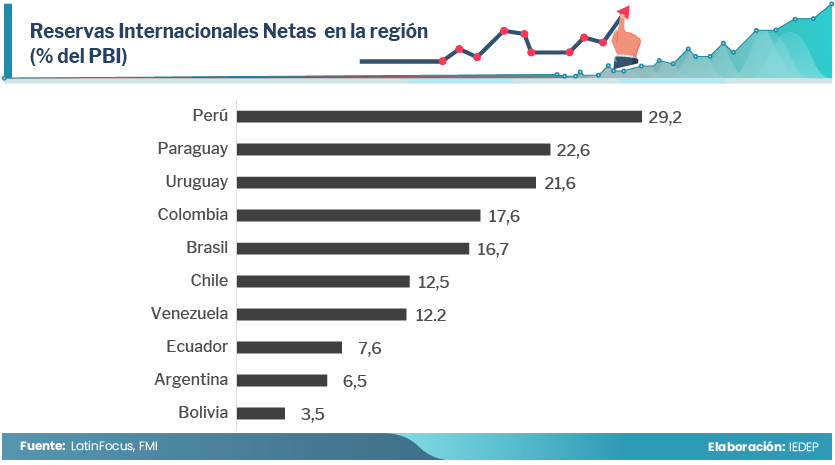

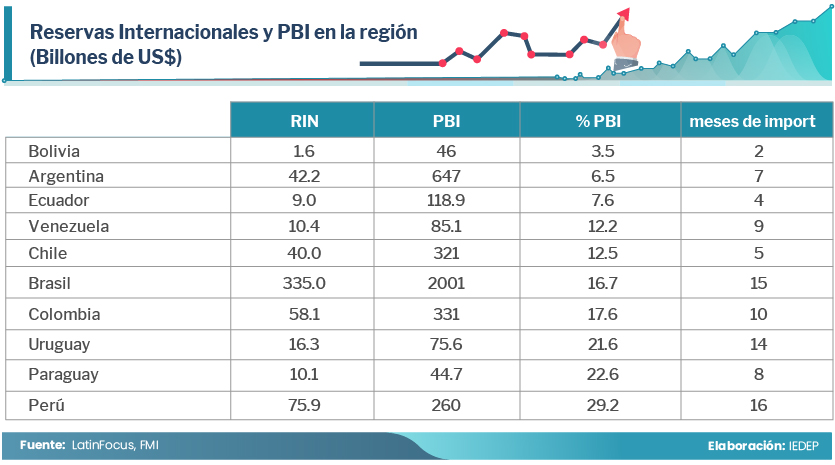

Asimismo, el buen nivel de las Reservas Internacionales Netas (RIN) del BCRP es un rasgo de su estabilidad macroeconómica y da estabilidad al sistema cambiario en el Perú. Estas ascendieron a US$ 73 586 millones, acumulándose alrededor de US$ 1703 millones durante 2023 y representando el 28 % del PBI.

Tipo de cambio e inflación: una relación crucial

La evolución del tipo de cambio ha contribuido a la desaceleración de la inflación, especialmente en Alimentos y Bebidas (3,74 % en 2023 frente a 15,21 % en 2022). Algo similar ocurrió con el rubro Transportes, donde la inflación pasó de 11,30 % (2022) a 1,55 % (2023).

Índices como el de Maquinarias y Equipos, con un 72,2 % de componente importado, registraron una inflación anual de apenas 0,17 %. Similarmente, el índice de materiales de construcción, con componente importado, exhibió una inflación negativa de -1,39 %, influenciada por la caída del PBI Construcción y la baja en el tipo de cambio.

Como puede verse, el tipo de cambio, un barómetro económico sensible, refleja el pulso global de las finanzas. Su comprensión es clave para anticipar tendencias y navegar las aguas económicas del 2024.

LEER MÁS: